{kind=link}

Der Investitionabzugsbetrag

Der Investitionsabzugsbetrag (IAB) bezieht sich auf eine Regelung im Steuerrecht und ermöglicht, Steuerspitzen zu vermeiden sowie Steuerbelastungen in Jahre mit niedrigeren Steuersätzen zu verschieben.

Der Investitionsabzugsbetrag (IAB) bezieht sich auf eine Regelung im Steuerrecht (§ 7g EStG). Dessen Anwendung führt dazu, dass nicht gezahlte oder zurückgeholte Steuern zur Finanzierung beweglicher Wirtschaftsgüter des Anlagevermögens, wie zum Beispiel Photovoltaikanlagen oder Hausboote, verwendet werden können. Die Nutzung des IAB kann helfen, Steuerspitzen zu vermeiden und Steuerbelastungen in Jahre mit niedrigeren Steuersätzen zu verschieben.

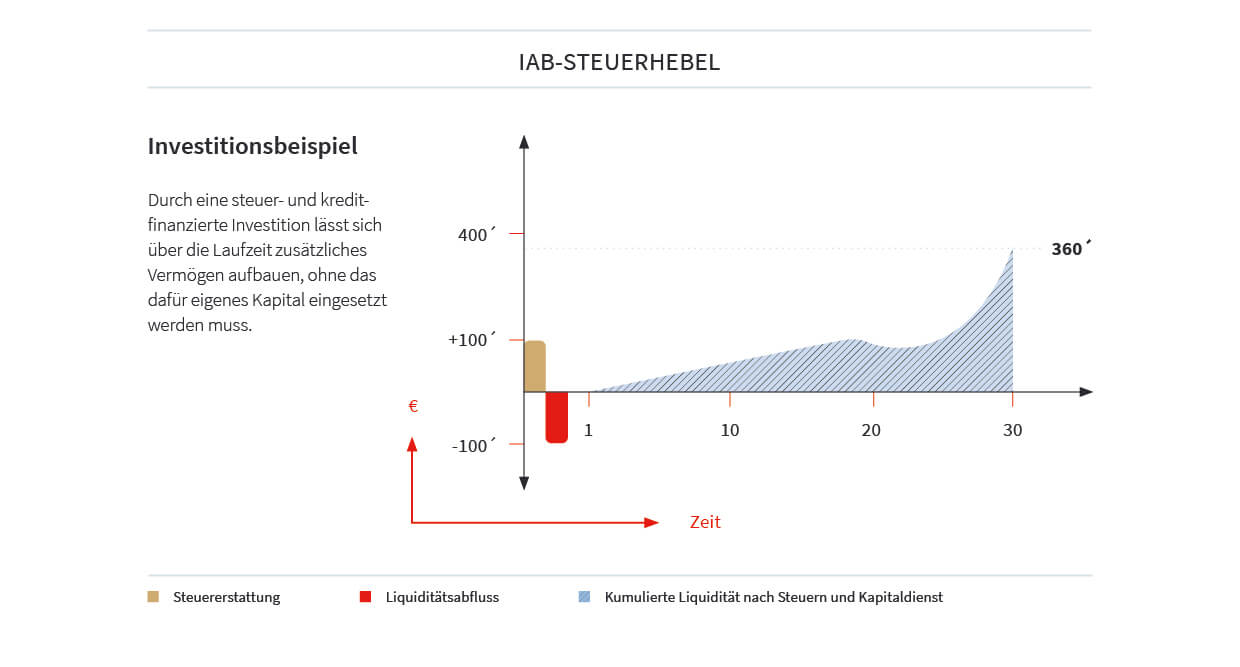

Die Vorverlagerung von Abschreibungspotential in ein Wirtschaftsjahr vor beziehungsweise in das Jahr der Anschaffung oder Herstellung des begünstigten Wirtschaftsguts ermöglicht es, Liquidität durch eine Steuerrückerstattung oder durch die Absenkung einer Steuerforderung aufzubauen. Dieser steuerliche Liquiditätseffekt reicht in der Regel aus, um das notwendige Eigenkapital für eine kreditfinanzierte Investition zu sichern. Auf diese Weise kann Vermögen aufgebaut werden, ohne wirklich eigenes Vermögen einzusetzen.

Voraussetzung für die Bildung eines IAB ist, dass unabhängig von der Art der Gewinnermittlung, der Gewinn vor IAB-Bildung den Betrag von 200.000 EUR nicht überschreitet. Wird der IAB jedoch nicht bis zum Ablauf des dritten Wirtschaftsjahres nach seiner Bildung für die geplante Investition verwendet, wird der IAB gewinnerhöhend aufgelöst und gegenüber dem Fiskus nachversteuert.

Voraussetzung für die Bildung eines IAB ist, dass unabhängig von der Art der Gewinnermittlung, der Gewinn vor IAB-Bildung den Betrag von 200.000 EUR nicht überschreitet. Wird der IAB jedoch nicht bis zum Ablauf des dritten Wirtschaftsjahres nach seiner Bildung für die geplante Investition verwendet, wird der IAB gewinnerhöhend aufgelöst und gegenüber dem Fiskus nachversteuert.Der IAB kann maximal 50 Prozent (vor 2020: 40 Prozent) der Summe der geplanten Investition auch für zurückliegende Wirtschaftsjahre betragen, solange die erstmalige Steuerfestsetzung verfahrensrechtlich noch änderbar ist. Außerdem können im Jahr der Anschaffung beziehungsweise Herstellung des Investitionsgutes 20 Prozent Sonderabschreibung geltend gemacht werden.

Die Möglichkeit zur Nutzung des IAB beschränkt sich allerdings nicht nur auf Freiberufler, Selbstständige und Unternehmer. Auch Angestellte können als Investoren dieses mächtige Instrument für sich nutzen und damit ihre Steuerlast günstig beeinflussen.

Kernaussage

Der Investitionsabzugsbetrag ist ein wichtiges Instrument, um Steuergelder für den Aufbau von mehr Produktivkapital zunutzen.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Marktbericht 2023: schwache Prognosen, starke Kursentwicklung

Auf einen Blick

Nach erheblichen Verlusten im Jahr 2022 stiegen die Kurse an den Aktien- und die Anleihemärkten im...

Der falschverstandene Durchschnitt

Es gibt keine Universallösung für erfolgreiches investieren, aber die Bedeutung einer Investmentphilosophie – einer, die Robust ist und der Sie als Anleger treu bleiben können – kann nicht...

Open Market Option

Basisrentenversicherungen lassen sich nicht kündigen. Oder doch? Durch die Übertragung von Basisrenten-Guthaben von einer Lebensversicherungsgesellschaft zu einem anderen Anbieter lässt sich die...

Verwandte Beiträge

Die unterschätzte Familienstiftung

Lohnt es sich, eine privat gehaltene Immobilie in eine Familienstiftung zu überführen? Wir haben nachgerechnet. Um es gleich vorwegzunehmen: Der Vorteil im Modellfall beträgt nach 30 Jahren rund...

Open Market Option

Basisrentenversicherungen lassen sich nicht kündigen. Oder doch? Durch die Übertragung von Basisrenten-Guthaben von einer Lebensversicherungsgesellschaft zu einem anderen Anbieter lässt sich die...

Kleinere Brötchen in der Rentenversicherung

Rente sinkt wegen der Demographie ab 2040 auf unter 40 Prozent des Bruttorentenniveaus

Rund 85 Prozent der Menschen in Deutschland sind in der Deutschen Rentenversicherung versichert . Da...