{kind=link}

Der Weg zur erfolgreichen Anlagestrategie

Der Weg zur erfolgreichen Anlagestrategie

Im Rahmen der Entwicklung einer Anlagestrategie stellen sich im wesentlichen zwei “Glaubens”-Fragen:

- Ist eine überlegene Wertpapierauswahl möglich oder nicht (Stock-Picking)?

- Lassen sich an den Märkten durch gutes Timing Erfolge erzielen oder nicht (Market-Timing)?

Je nachdem wie diese Fragen beantwortet werden, lassen sich vier Anlegergruppen identifizieren:

- Die erste Anlegergruppe ist die mit Abstand größte Gruppe. Sie glaubt, dass es möglich ist, die Fehlbewertung ganzer Marktsegmente zu identifizieren und wann sich diese positiv oder negativ entwickeln werden. Außerdem sind sie der Überzeugung, dass sich vom Markt falsch bewertete Wertpapiere entdecken lassen, die überdurchschnittliche Renditen bieten. Leider ist der Großteil des Anlagepublikums in diesem Quadranten angesiedelt. Ein Grund dafür ist sicher, dass die Medien die entsprechenden Überzeugungen schüren. Immer wieder berichten sie von neuen vermeintlichen „Geheimtipps“, Börsengurus und Anlagesystemen.

- In die zweite Gruppe fällt der Großteil der Finanzdienstleistungsbranche. Die meisten Investmentprofis haben die Erfahrung gemacht, dass sie große Marktumschwünge sowieso nicht genau vorhersagen können und sie wissen, dass falsche Prognosen Mandatsverluste mit sich bringen können. Allerdings sind sie der festen Überzeugung, dass Portfoliomanager in der Lage sind, unterbewertete Wertpapiere ausfindig zu machen und daraus Mehrwert generieren zu können. Leider bringt auch diese Methode in effizienten Märkten keine Zusatzrendite. Zwar wird darüber immer wieder mal kontrovers diskutiert, doch die meisten Wirtschaftsexperten sind überzeugt, dass die Kapitalmärkte weitestgehend effizient arbeiten.

- Die Anleger in der dritten Gruppe sind der Ansicht, dass zwar die einzelnen Wertpapiere weitestgehend richtig bewertet sind. Dafür scheint es ihnen möglich, Fehlbewertungen ganzer Marktsektoren erkennen zu können. Sie wollen dadurch Erträge generieren, indem sie kaufen, wenn ein Markt unterbewertet ist. Dann warten sie, bis andere Anleger die Fehlbewertung erkennen und verkaufen schließlich, bevor der Markt wieder zurückgeht. Allerdings ist es nicht schlüssig von unangemessenen Bewertungen einzelner Marktsegmente auszugehen, wenn die Summe der Einzelwerte vom Markt gleichzeitig richtig bewertet wird.

- In der letzten Gruppe befinden sich der Großteil der Finanzwissenschaftler sowie zahlreiche institutionelle Investoren. Diese erforschen nüchtern, was funktioniert, und folgen dann einem rationalen Handlungsplan, der auf empirischer Evidenz beruht. Weil keine hektischen Einzelkäufe und -verkäufe nötig sind, werden die Anlagen in diesem Quadranten auch als „passiv“ bezeichnet, die in den drei anderen Quadranten als „aktiv“. Wissenschaftliche Untersuchungen belegen, dass mit aktiven Anlagen aufgrund diverser Gebühren, Transaktionskosten und Steuern durchschnittlich keine besseren Renditen als im Gesamtmarkt erzielt werden. Gleichzeitig zeigen diese Studien im Umkehrschluss, dass ein passiver Ansatz allein schon wegen der geringeren Kosten durchschnittlich höhere Renditen bietet als ein aktiver Ansatz.

Neben der Klärung dieser grundsätzlichen Fragestellungen, gibt es noch weitere Aspekte zu beachten. Dazu zählen insbesondere die Risikostreuung und die geographische Diversifikation, die Nutzung von Faktorrenditen und ein klares Regelwerk. Die meisten Anleger verstehen auf Anhieb das Konzept der Diversifikation, also der Streuung der Anlagen auf möglichst viele Wertpapiere.

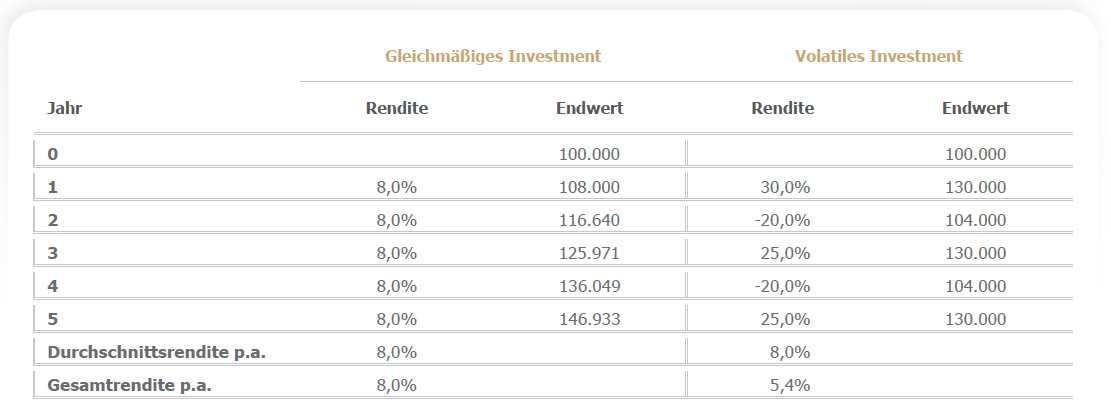

Allerdings gilt es auch hier nach klaren Regeln vorzugehen und sicherzustellen, dass Klumpenrisiken vermieden werden. Bezüglich der geographischen Verteilung ist ebenfalls regelbasiert vorzugehen und insbesondere der „Home Bias“, also die Übergewichtung der Heimatmärkte zu vermeiden. Denn ein gut diversifiziertes Depot weist geringere Wertschwankungen und kontinuierlichere Einnahmen auf. Gleichzeitig führt die geringere Volatilität eines sehr gut diversifizierten Depots zu einer Verbesserung der Rendite. Denn allein die durchschnittliche jährliche Rendite einer Anlage sagt noch nichts über ihre Gesamtrendite aus.

Damit man auf acht Prozent jährlich kommt, könnte eine Anlage jedes Jahr genau acht Prozent abwerfen oder aber auch gewaltige Sprünge nach oben und nach unten machen. Wie der Tabelle entnommen werden kann gilt: Je höher die Volatilität einer Anlage, desto geringer die Gesamtrendite. Das Kapital sollte daher so investiert werden, dass es eine möglichst geringe Volatilität aufweist.

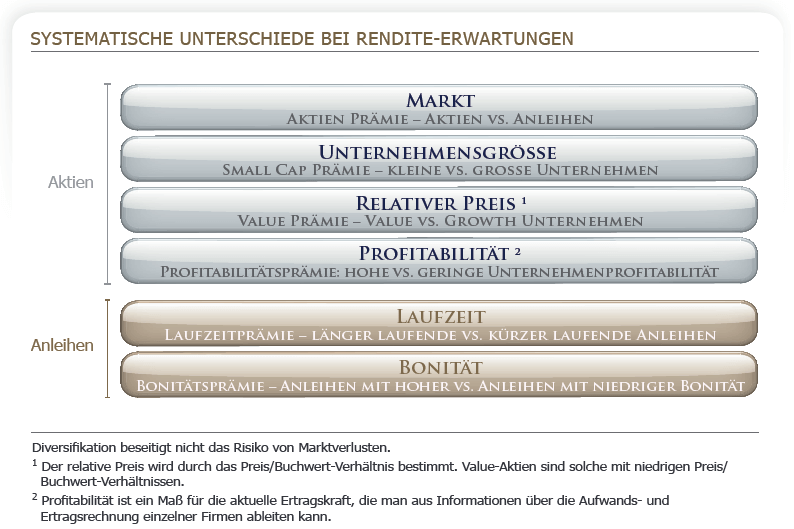

Die Einbindung der Faktorrenditen bietet hier zwei entscheidende Vorteile. Zum einen kann die Gesamtvolatilität weiter reduziert werden. Zum anderen können durch sie Zusatzrenditen generiert werden. Ein Beispiel für eine passivorientierte Anlagestrategie ist der Norwegische Staatsfonds mit seinem rund 700 Milliarden EUR großen Anlagevermögen. Auf wissenschaftlicher Grundlage nutzt er für seine Anlagen eben diese Faktorrenditen, um systematisch Prämien – ganz ohne Spekulation – zu generieren.

Schließlich ist es ganz wesentlich, dass das Anlagevermögen nach klaren Regeln gesteuert wird. Klare Entscheidungsvorgaben führen zu schnellen und konsequenten Ergebnissen, während Entscheidungen, die auf subjektiven Kriterien basieren, langfristig zu Ergebnissen führen, die hinter den Markterwartungen zurückbleiben.

Kernaussage

David Booth, Gründer von Dimensional sagt: “Entscheidend ist, dass man eine Anlagephilosophie hat, der man langfristig treu bleiben kann.” Mit anderen Worten: Ohne klare Anlagestrategie ist alles nichts.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!