Elefantenrennen

Technologieaktien sind in aller Munde, seit sie mit ihrer schieren Größe die Aktienmärkte zu beherrschen scheinen. Doch was manche Anleger für ein neues Phänomen halten, hat in Wirklichkeit Tradition.

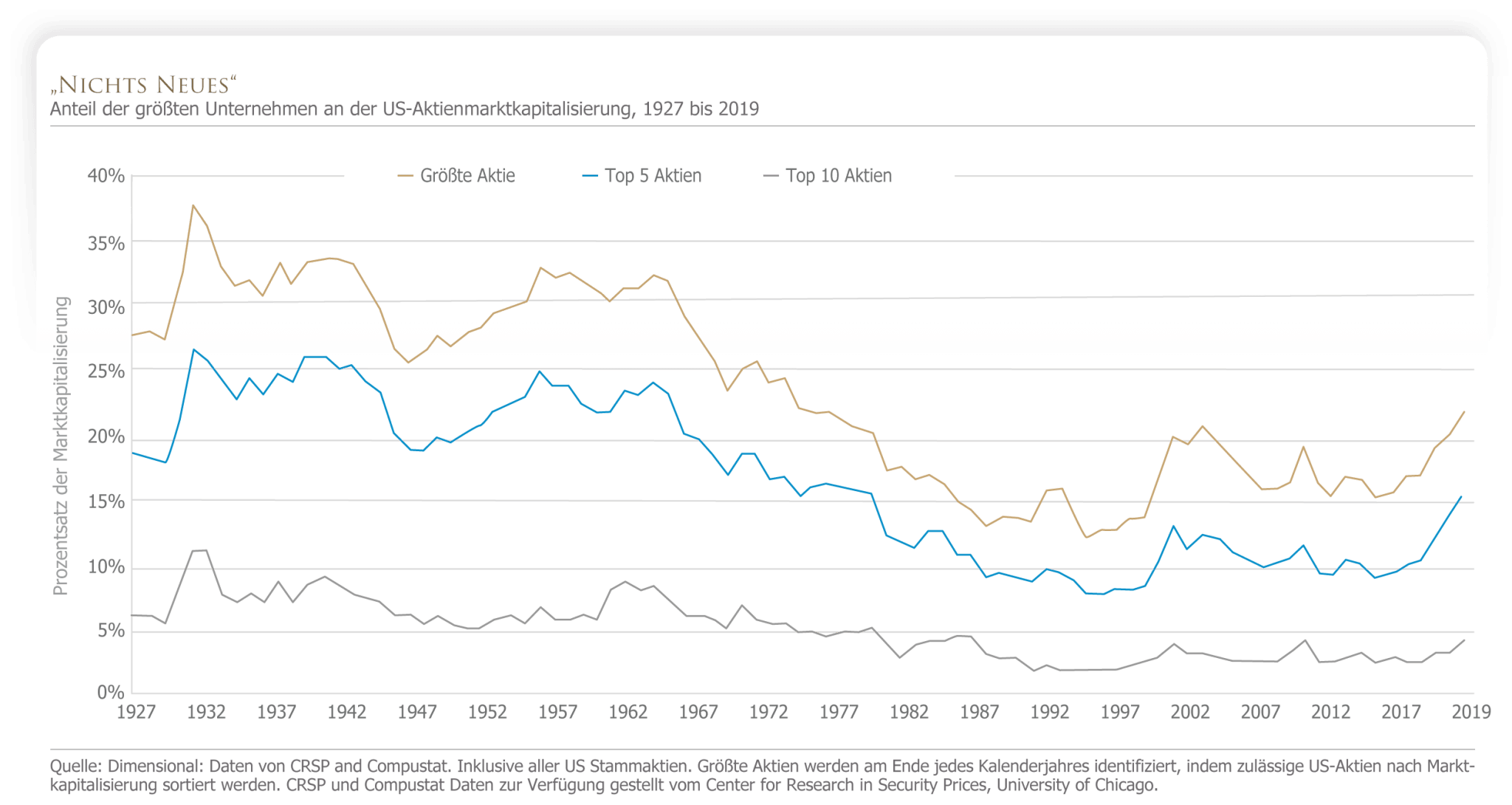

Ein konzentrierter Aktienmarkt, an dem die zehn größten Aktien mehr als 20% der Marktkapitalisierung auf sich vereinen, und der von einem von einem Technologieunternehmen angeführt wird – das hört sich zunächst einmal nach dem US-Aktienmarkt im Jahr 2020 an, an dem Apple und die anderen FAANG-Aktien (Facebook, Amazon, Apple, Netflix, Google) den Ton angeben. Tatsächlich trifft diese Beschreibung jedoch auf den Aktienmarkt des Jahres 1967 zu. Damals hatte IBM mit 5,8 Prozent sogar einen noch größeren Anteil an der US-Aktienmarktkapitalisierung als Apple Ende 2019 (4,1% Prozent).

Die folgende Abbildung zeigt, dass ein hoch konzentrierter Aktienmarkt nichts Ungewöhnliches. Ende 2019 entfielen etwas mehr als 20 Prozent der US-Marktkapitalisierung auf die zehn größten Aktienunternehmen, doch dieser Anteil war in der Vergangenheit durchaus auch schon höher.

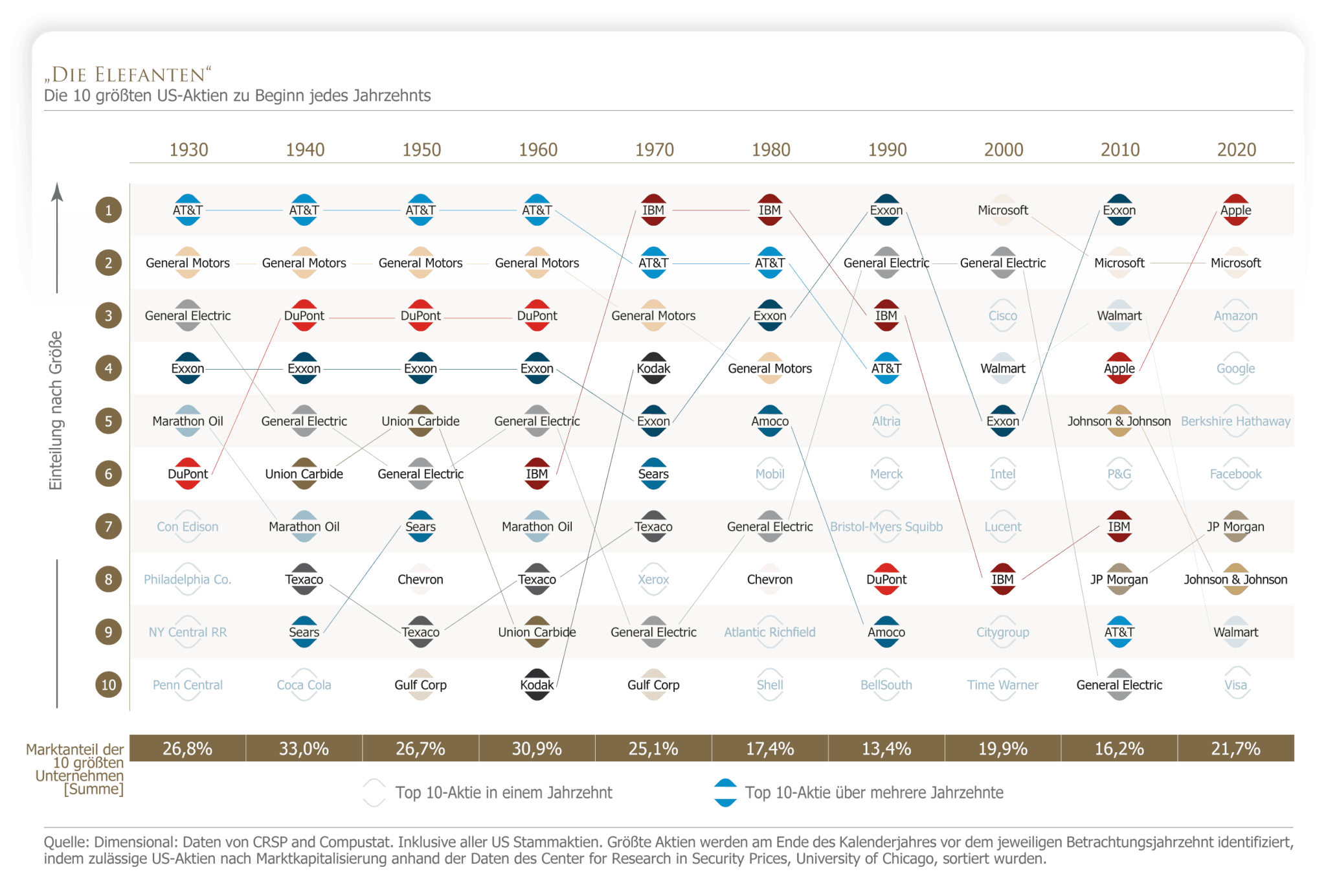

Die nächste Graphik zeigt, dass einige Unternehmen ihre Spitzenposition zudem über relativ lange Zeit behaupten konnten. Ab 1930 zählte AT&T 60 Jahre in Folge zur Spitzengruppe, und auch General Motors und General Electric konnten sich mehrere Jahrzehnte in den Top 10 halten. IBM und Exxon waren in der zweiten Hälfte des 20. Jahrhunderts ebenfalls wichtige Stützen des US-Aktienmarkts. Dass wenige Unternehmen den Aktienmarkt dominieren, wie seit einigen Jahren die FAANG-Aktien, ist also nicht neu, sondern eher die Regel.

Die größten US-Aktienunternehmen haben Technologie häufig an vorderster Front mitentwickelt, auch wenn sich die Bedeutung des Begriffs „Hightech“ natürlich verändert hat. AT&T hat den ersten mobilen Telefondienst bereits 1946 entwickelt, General Motors hat unter anderem elektrische Anlasser, Airbags und das Automatikgetriebe auf den Markt gebracht. General Electric gründet auf der Erfindung der Edison-Glühbirne und hat maßgeblich zum Durchbruch von Leuchtmitteln wie der Leuchtstoffröhre, der Halogenlampe oder der LED-Technologie beigetragen. Technologische Innovationen als dominierende Kraft am Aktienmarkt sind somit ebenfalls keine neue Erscheinung.

Ein weiterer Aspekt der oft als Zeichen eines neuen Normalzustands angesehen wird, sind die enormen Kursgewinne der FAANG-Aktien während der letzten zehn Jahre. Sie haben die Frage aufgeworfen, ob die Kurse dieser Technologie-Aktien auch in Zukunft derart rasant steigen werden. Dabei sollten Anleger jedoch nicht vergessen, dass Erwartungen an zukünftige Betriebsergebnisse bereits eingepreist sind. Zwar können positive Entwicklungen jenseits dieser Erwartungen den Kurs einer Aktie weiter in die Höhe treiben. Allerdings sind diese Entwicklungen, weil unerwartet, eben auch unberechenbar.

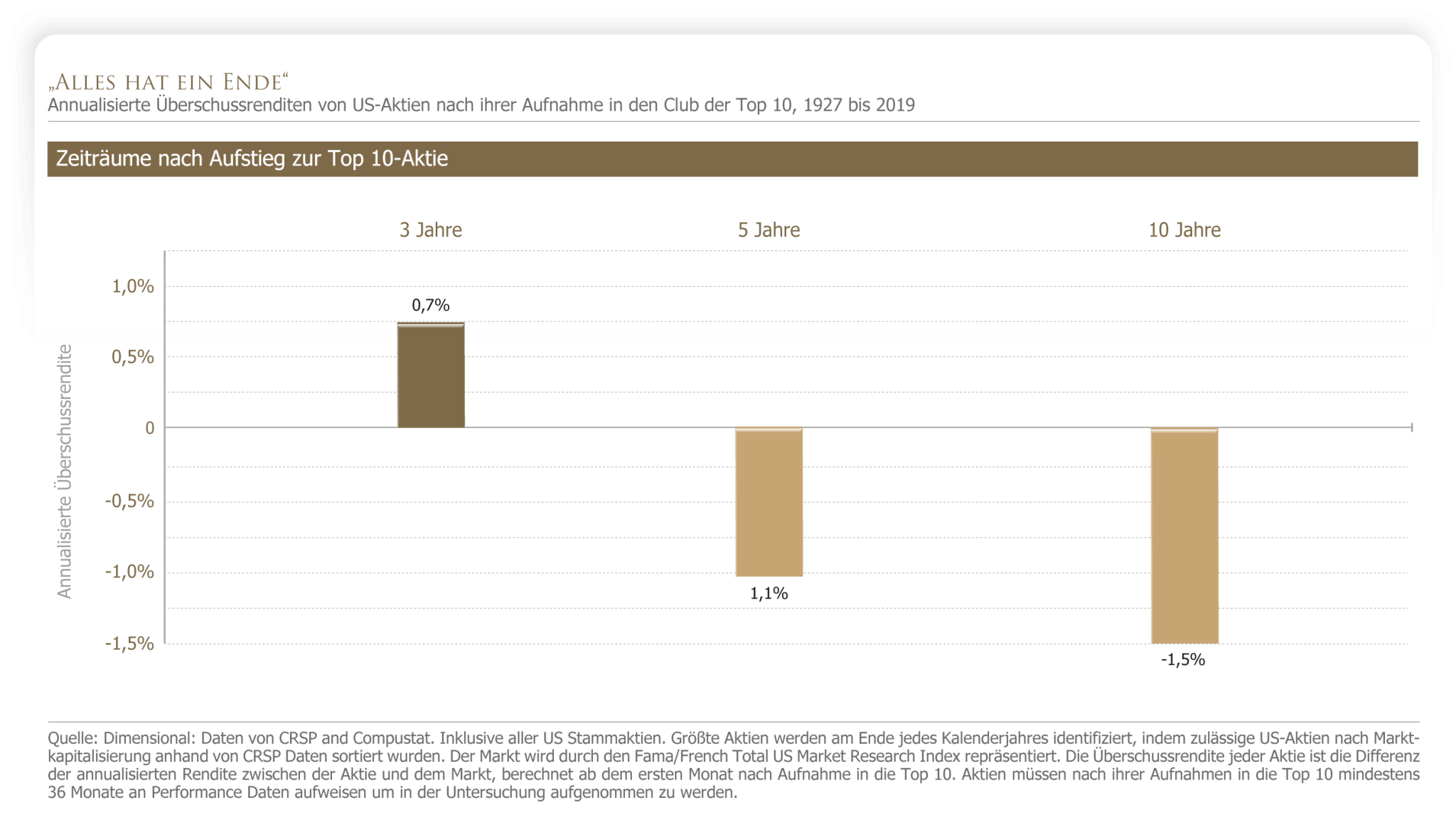

Dazu sei angemerkt: Nachdem eine Aktie in den Club der Top 10 aufgestiegen ist, ist ihre weitere Kursentwicklung in der Regel weit weniger beeindruckend. In den drei Jahren nach ihrem Aufstieg lagen die Überschussrenditen der Top 10-Aktien im Durchschnitt bei 0,7% pro Jahr und über fünf beziehungsweise zehn Jahre blieben sie durchschnittlich hinter dem Markt zurück.

{kind=link}

Fazit

Im Laufe der Jahre haben sich Unternehmen und Branchen an der Spitze des US-Aktienmarkts abgelöst, doch immer dominierten relativ wenige Aktien den Markt. Welche der Großunternehmen zu den Gewinnern und welche zu den Verlierern gehören werden, lässt sich dabei niemals sicher vorhersagen. Daher sollten Anleger ihre Aktienportfolios möglichst breit diversifizieren und in zahlreiche Unternehmen und Sektoren investieren.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!