{kind=link}

Erfolgreiches Stiftungsmanagement – Teil 2

Erfüllung des Stiftungszwecks im Umfeld von niedrigen Zinsen und finanzieller Repression: Nachdem im ersten Teil auf die Herausforderungen für Stiftungen bei der Erfüllung des Stiftungszwecks im Umfeld niedriger Zinsen und finanzieller Repression eingegangen wurde wollen wir nun auf die wesentlichen Aspekte für eine funktionierende Anlagestrategie beschreiben.

Die Festlegung der mündelsicheren Anlagephilosophie und die Liquiditätsflussplanung bilden das Fundament für die Anlagestrategie. Zur Klärung der Anlagestrategie stellen sich im wesentlichen zwei “Glaubens”-Fragen:

- Ist eine überlegene Wertpapierauswahl möglich oder nicht (Stock-Picking)?

- Lassen sich an den Märkten durch gutes Timing Erfolge erzielen oder nicht (Market-Timing)?

Je nachdem wie diese Fragen beantwortet werden, lassen sich vier Anlegergruppen identifizieren:

- Die erste Anlegergruppe ist die mit Abstand größte Gruppe. Sie glaubt, dass es möglich ist, die Fehlbewertung ganzer Marktsegmente zu identifizieren und wann sich diese positiv oder negativ entwickeln werden. Außerdem sind sie der Überzeugung, dass sich vom Markt falsch bewertete Wertpapiere entdecken lassen, die überdurchschnittliche Renditen bieten. Leider ist der Großteil des Anlagepublikums in diesem Quadranten angesiedelt. Ein Grund dafür ist sicher, dass die Medien die entsprechenden Überzeugungen schüren. Immer wieder berichten sie von neuen vermeintlichen „Geheimtipps“, Börsengurus und Anlagesystemen.

- In die zweite Gruppe fällt der Großteil der Finanzdienstleistungsbranche. Die meisten Investmentprofis haben die Erfahrung gemacht, dass sie große Marktumschwünge sowieso nicht genau vorhersagen können und sie wissen, dass falsche Prognosen Mandatsverluste mit sich bringen können. Allerdings sind sie der festen Überzeugung, dass Portfoliomanager in der Lage sind, unterbewertete Wertpapiere ausfindig zu machen und daraus Mehrwert generieren zu können. Leider bringt auch diese Methode in effizienten Märkten keine Zusatzrendite. Zwar wird darüber immer wieder mal kontrovers diskutiert, doch die meisten Wirtschaftsexperten sind überzeugt, dass die Kapitalmärkte weitestgehend effizient arbeiten.

- Die Anleger in der dritten Gruppe sind der Ansicht, dass zwar die einzelnen Wertpapiere weitestgehend richtig bewertet sind. Dafür scheint es ihnen möglich, Fehlbewertungen ganzer Marktsektoren erkennen zu können. Sie wollen dadurch Erträge generieren, indem sie kaufen, wenn ein Markt unterbewertet ist. Dann warten sie, bis andere Anleger die Fehlbewertung erkennen und verkaufen schließlich, bevor der Markt wieder zurückgeht. Allerdings ist es nicht schlüssig von unangemessenen Bewertungen einzelner Marktsegmente auszugehen, wenn die Summe der Einzelwerte vom Markt gleichzeitig richtig bewertet wird.

- In der letzten Gruppe befinden sich der Großteil der Finanzwissenschaftler sowie zahlreiche institutionelle Investoren. Diese erforschen nüchtern, was funktioniert, und folgen dann einem rationalen Handlungsplan, der auf empirischer Evidenz beruht. Weil keine hektischen Einzelkäufe und -verkäufe nötig sind, werden die Anlagen in diesem Quadranten auch als „passiv“ bezeichnet, die in den drei anderen Quadranten als „aktiv“. Wissenschaftliche Untersuchungen belegen, dass mit aktiven Anlagen aufgrund diverser Gebühren, Transaktionskosten und Steuern durchschnittlich keine besseren Renditen als im Gesamtmarkt erzielt werden. Gleichzeitig zeigen diese Studien im Umkehrschluss, dass ein passiver Ansatz allein schon wegen der geringeren Kosten durchschnittlich höhere Renditen bietet als ein aktiver Ansatz.

Neben der Klärung dieser grundsätzlichen Fragestellungen, gibt es noch weitere Aspekte zu beachten. Dazu zählen insbesondere die Risikostreuung und die geographische Diversifikation, die Nutzung von Faktorrenditen und ein klares Regelwerk. Die meisten Anleger verstehen auf Anhieb das Konzept der Diversifikation, also der Streuung der Anlagen auf möglichst viele Wertpapiere.

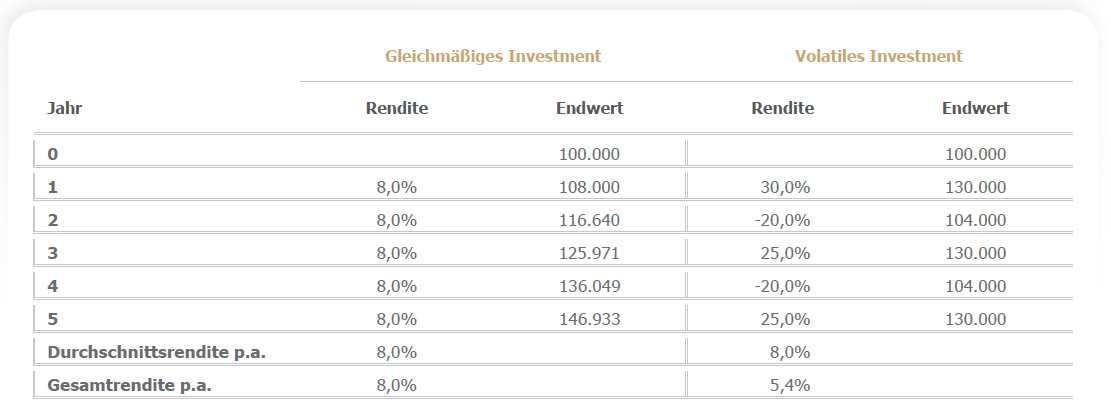

Allerdings gilt es auch hier nach klaren Regeln vorzugehen und sicherzustellen, dass Klumpenrisiken vermieden werden. Bezüglich der geographischen Verteilung ist ebenfalls regelbasiert vorzugehen und insbesondere der „Home Bias“, also die Übergewichtung der Heimatmärkte zu vermeiden. Denn ein gut diversifiziertes Depot weist geringere Wertschwankungen und kontinuierlichere Einnahmen auf. Gleichzeitig führt die geringere Volatilität eines sehr gut diversifizierten Depots zu einer Verbesserung der Rendite. Denn allein die durchschnittliche jährliche Rendite einer Anlage sagt noch nichts über ihre Gesamtrendite aus.

Um auf 8% jährlich zu kommen, könnte sie jedes Jahr genau 8% abwerfen oder aber auch gewaltige Sprünge nach oben und nach unten machen. Wie der Tabelle entnommen werden kann gilt: Je höher die Volatilität einer Anlage, desto geringer die Gesamtrendite. Das Stiftungskapital sollte daher so investiert werden, dass es eine möglichst geringe Volatilität aufweist.

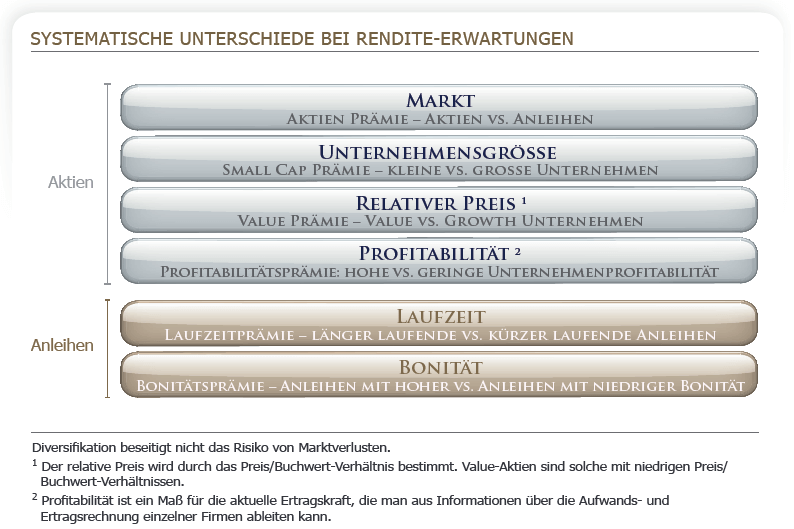

Die Einbindung der Faktorrenditen bietet dabei zwei entscheidende Vorteile. Zum einen kann die Gesamtvolatilität weiter reduziert werden. Zum anderen können durch sie Zusatzrenditen generiert werden. Ein Beispiel für eine passivorientierte Anlagestrategie ist der Norwegische Staatsfonds mit seinem rund 700 Milliarden EUR großen Anlagevermögen. Auf wissenschaftlicher Grundlage nutzt er für seine Anlagen eben diese Faktorrenditen, um systematisch Prämien – ganz ohne Spekulation – zu generieren.

Schließlich ist es ganz wesentlich, dass das Anlagevermögen nach klaren Regeln gesteuert wird. Klare Entscheidungsvorgaben führen zu schnellen und konsequenten Ergebnissen, während Entscheidungen, die auf subjektiven Kriterien basieren, langfristig zu Ergebnissen führen, die hinter den Markterwartungen zurückbleiben. Gleichzeitig bürden sie dem Entscheider ein großes Maß an Verantwortung auf.

Umsetzung

Die Umsetzung kann grundsätzlich über 3 Wege erfolge. Zum einen kann die Umsetzung selbst in die Hand genommen werden und zum anderen kann sie außer Haus gegeben werden. Außerdem gibt es hier natürlich Mischformen.

Interne Umsetzung: Die Verwaltung des Stiftungskapitals im eigenen Haus ist eher selten. Der eigentliche Vorteil besteht darin, dass die Entscheidungswege sehr kurz sind und Daten zur Vermögenssituation jederzeit verfügbar sind. Das setzt allerdings eine relativ teure Infrastruktur und wegen der erforderlichen Kostendegression ein entsprechend großes Vermögen voraus. Interessanter Weise bewerten auch sehr große Einrichtungen diese Vorteile als relativ unerheblich. So hat der zweitgrößte Pensionsfonds der Niederlande PVZW mit einem Anlagevolumen von 150 Milliarden Euro die aktive Verwaltung der Gelder zu Gunsten von einfachen, transparenten und kosteneffizienten Produkten umgestellt. In dem Zusammenhang kam es zum Abbau von 200 Arbeitsplätzen was 15% des Personalbestands entsprach.

Externe Umsetzung – Provisionsberatung: Die meisten Stiftungen greifen in der Regel auf den Rat von Banken und Vermögensberatern zurück. Diese werden üblicherweise auf Provisionsbasis vergütet, das heißt, dass die Bezahlung von den Gesellschaften erfolgt, deren Produkte sie empfehlen. Daraus ergeben sich folgende Probleme:

Der Berater befindet sich in einem Interessenkonflikt, denn die Vergütung variiert je nach Produkt und Kapitalanlagegesellschaft in der Regel zwischen 0,5 und 1,5 Prozent des investierten Vermögens. Somit ist der Berater bzw. das Beratungshaus ständig in der Versuchung, den besonderen Vorteil des Produktes in den Vordergrund zu stellen, an dem das 2 oder 3-fache verdient wird, anstatt sich ausschließlich am Nutzen für die Stiftung zu orientieren.

Die empfohlenen Produkte beinhalten hohe Gebühren. Um diese zu rechtfertigen, wird das Thema durch die Anbieter verkompliziert. Je komplexer ein Thema wirkt, um so notwendiger erscheint der Bedarf an innovativen Produkten und einer aufwendigen Unterstützung durch Fachleute. So haben sich die Gebühren für Investmentfonds seit den 50er Jahren von im Schnitt 1% auf durchschnittlich 3,5% nach oben geschraubt.

Die Kostentransparenz ist verloren gegangen. Dies gilt zum einen für die Kosten. So beinhaltet die ausgewiesene Total Expense Ratio TER trotz ihres Namens zum Beispiel nicht die Ausgabeaufschläge die mit 2,0 – 6,0 % zu Buche schlagen können. Transaktionskosten von 0,5 – 3,5 % und die gegebenenfalls anfallenden leistungsabhängigen Gebühren von 0,5 % – 2,0 % sind ebenfalls nicht enthalten. Genauso wenig werden die Market-Impact-Kosten erwähnt, welche die Kurse beim Handel mit großen Volumina nachteilig beeinflusst.

Die Verantwortlichen können nicht mehr nachvollziehen, wie das Stiftungskapital im Detail investiert ist und in wie weit es unsichtbare Klumpen-Risiken zwischen den unterschiedlichen Anlageprodukten gibt, da es bei diesen leicht zu zufälligen Überschneidungen in den jeweiligen Anlagen kommen kann.

So kann keine unabhängige und neutrale Beratung im uneingeschränkten Interesse einer Stiftung erfolgen. Natürlich bemüht sich der Berater für die Stiftung einen Mehrwert zu generieren und wird Empfehlungen nach dem besten Wissen und Gewissen aussprechen. Allerdings wird auch ihm durch die verschachtelt konstruierten Produkte und die arbeitsteilige Herangehensweise der Anbieter die notwendige Sicht auf die Details versperrt. Auf diese Weise gehen für die Stiftung schnell mehrere Prozent Rendite verloren.

Externe Umsetzung – Honorarberatung: Bei der Zusammenarbeit mit Honorarberatern erfolgt die Vergütung nicht durch die Produktlieferanten, sondern ausschließlich durch die Stiftung und wie bei einem Unternehmensberater auch, wird das Aufgabenspektrum und die Vergütung gemeinsam festgelegt. Honorarberater müssen also weder die Vorgaben einer Bank erfüllen, noch haben sie sonstige Anreize, das Stiftungsvermögen regelmäßig umzuschichten oder neu anzulegen.

Aufgrund seiner Unabhängigkeit kann ein Honorarberater die Stiftung auf verschiedene Arten unterstützen. Neben der Steuerung des Stiftungsvermögens kann er bei der Entwicklung einer Anlagephilosophie unterstützen, genauso wie er bei der Ausarbeitung der Liquiditätsflussplanung und der Anlagestrategie beraten kann. Auch das Überprüfen der bestehenden Anlageinstrumente hinsichtlich Eignung und Kosten, das Organisieren und Evaluieren eines Ausschreibungsprozesses zur Vergabe eines Vermögensverwaltungsmandates bis hin zur Ergebnis- und Risikokontrolle, kann begleitet werden.

Nachdem wir im ersten Teil auf die Herausforderungen eingegangen sind und uns anschließend die Faktoren für eine erfolgreiche Anlagestrategie angeschaut haben, werden wir im dritten Teil sehen, was es für eine erfolgreiche Umsetzung zu beachten gibt.

Kernaussage

Das Niedrigzinsumfeld zwingt die Stiftungen zur Professionalisierung Ihrer Anlageverwaltung. Richtig umgesetzt führt dies zu deutlich verbesserten Ergebnissenn und zur dauerhaften Sicherung des Stiftungszwecks.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Kleinere Brötchen in der Rentenversicherung