Die unterschätzte Familienstiftung

Lohnt es sich, eine privat gehaltene Immobilie in eine Familienstiftung zu überführen? Wir haben nachgerechnet. Um es gleich vorwegzunehmen: Der Vorteil im Modellfall beträgt nach 30 Jahren rund 1,3 Mio. EUR. Einkünfte aus Vermietung und Verpachtung erhöhen bei der privat gehaltenen Immobilie das zu versteuernde Einkommen und sind mit dem individuellen Steuersatz zu versteuern. Dagegen sind die Erträge der Familienstiftung nur mit 15 Prozent Körperschaftssteuer belastet. Ferner kann mit dem Verkauf der Immobilie an die Familienstiftung die Abschreibungsbasis erhöht werden, und trotzdem kann die Immobilie nach 10 Jahren Haltedauer steuerfrei veräußert werden. Wo liegt der Haken? Nach 30 Jahren steht eine sogenannte Erbersatzsteuerzahlung an, die jedoch – bei vernünftiger Gestaltung – vermieden werden kann. Ansonsten liegt es vermutlich schlicht daran, dass Stiftungen weniger bekannt sind und den Ruf haben, nur eine Lösung für extrem große Vermögen zu sein.

Hintergrund von Stiftungen

Eine Stiftung ist ein verselbständigtes Vermögen, das einem bestimmten Zweck dient. Nähere Informationen finden Sie hier. So kann die Stiftung beispielsweise die Aufgabe haben, einer Familie dauerhaft zu dienen. Als eine der ältesten Familienstiftungen in Deutschland gilt die Stiftung Stipendium Gerlacianum, die 1600 ins Leben gerufen wurde. Es zeigt, wie widerstandsfähig diese selbständigen Vermögensmassen sind, denn sie haben allen geschichtlichen Widrigkeiten getrotzt. Stiftungen sind im besten Sinne stressresilient. Ebenso sind die Gründe für eine Stiftung vielfältig. Es kann um Vermögensschutz gehen, um individuelle Förderabsichten, um die Nachhaltigkeit eines Stifterwillens (z. B. bei Firmen oder Familienimmobilien) oder/und um steuerliche Gründe. In diesem Artikel wollen wir uns mit der privatnützigen Familienstiftung beschäftigen, insbesondere mit der Frage, ob eine solche Sinn „stiften“ kann im Zusammenhang mit einer bislang privat gehaltenen Vermietungsimmobilie.

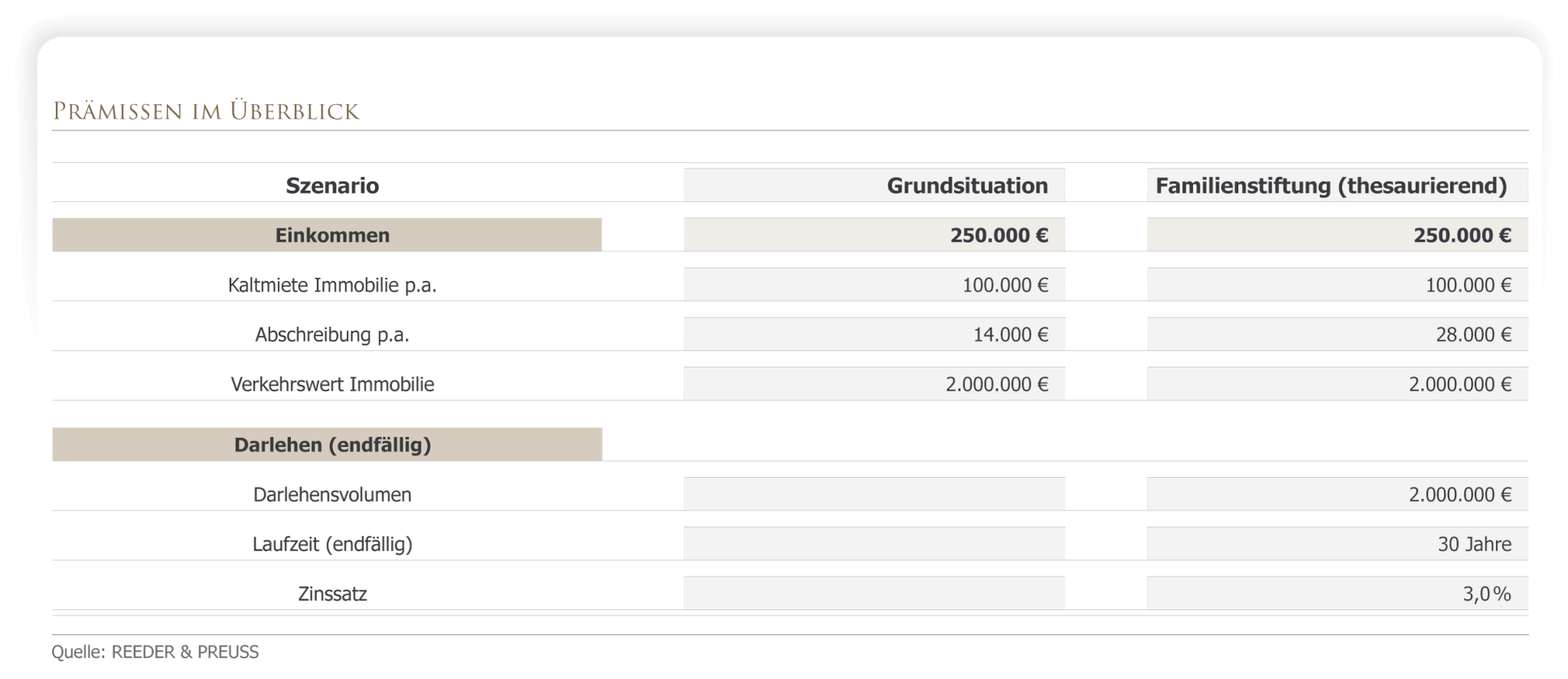

Modellrechnung

Nachfolgend wird ein Grundszenario mit einer Variante verglichen, bei der die Immobilie in eine Familienstiftung überführt wurde. Wir schauen uns dazu die Auswirkungen auf die Liquidität an und stellen einen Vermögensvergleich an. Im Ergebnis zeigt sich ein Vorteil der Stiftungsvariante nach 30 Jahren von rund 1,3 Mio. EUR gegenüber der Immobilie im Privatvermögen. Das Grundszenario: Es sei angenommen, dass eine vermietete Immobilie von den Eltern geerbt worden ist mit einem Verkehrswert von 2 Mio. EUR. Abschreibungen bestehen noch in Höhe von jährlich 14.000 EUR und das Objekt ist vollständig entschuldet. Weiter gibt es eine jährliche Kaltmiete in Höhe von 100.000 EUR, die im Rahmen der Einkunftsart Vermietung und Verpachtung veranlagt werden. Wir haben einen Planungshorizont von 40 Jahren bei einer Inflationsrate von modellhaften 2,5 Prozent p. a. unterstellt. Der Immobilieninhaber verfügt über ein zu versteuerndes Einkommen von 250.000 EUR p.a. und hat eine entsprechend hohe Steuerbelastung. Er ist 53 Jahre alt, verheiratet, und plant mit 67 – also in 14 Jahren – in den Ruhestand zu treten. Das Vergleichsszenario: In diesem Szenario wird die Immobilie in eine neu gegründete Stiftung übertragen. Damit die Stiftung den Kaufpreis bezahlen kann, wurde dazu ein Darlehen des Stifters an die Stiftung gewährt. Dieses Darlehen hat eine 30jährige Laufzeit, endfällige Tilgung und eine jederzeitige Sondertilgungsoption. Die in der Stiftung entstehenden Erträge sollen in der Stiftung thesauriert werden. Die Grunderwerbsteuer beträgt 6,5 Prozent. Die überschüssige Liquidität wird zu 6 Prozent Verzinsung p.a. angelegt.

{kind=link}

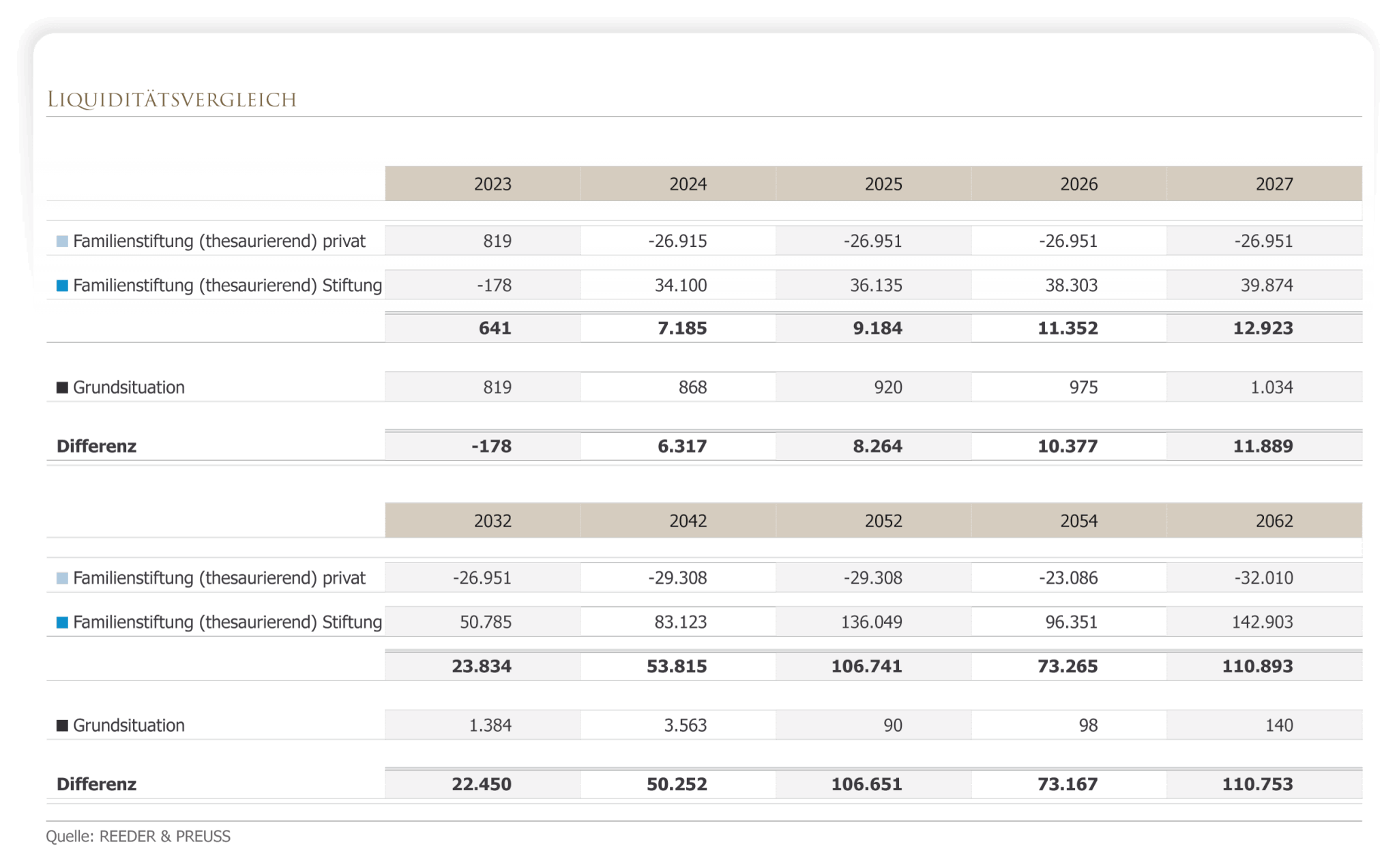

Liquiditätsvergleich

Für die Grundsituation haben wir unterstellt, dass die jeweils vorhandene Liquidität nahezu vollständig konsumiert wird. Da im Szenario der Familienstiftung auf der privaten Ebene der Zufluss der Mieteinnahmen fehlt, ergibt sich – bei gleichem Lebensstandard – eine Unterdeckung. Dem gegenüber steht innerhalb der Familienstiftung eine hohe positive Liquidität. Dieses Liquiditätsplus ist einerseits auf die geringere Besteuerung und andererseits auf den Abschreibungseffekt zurückzuführen.

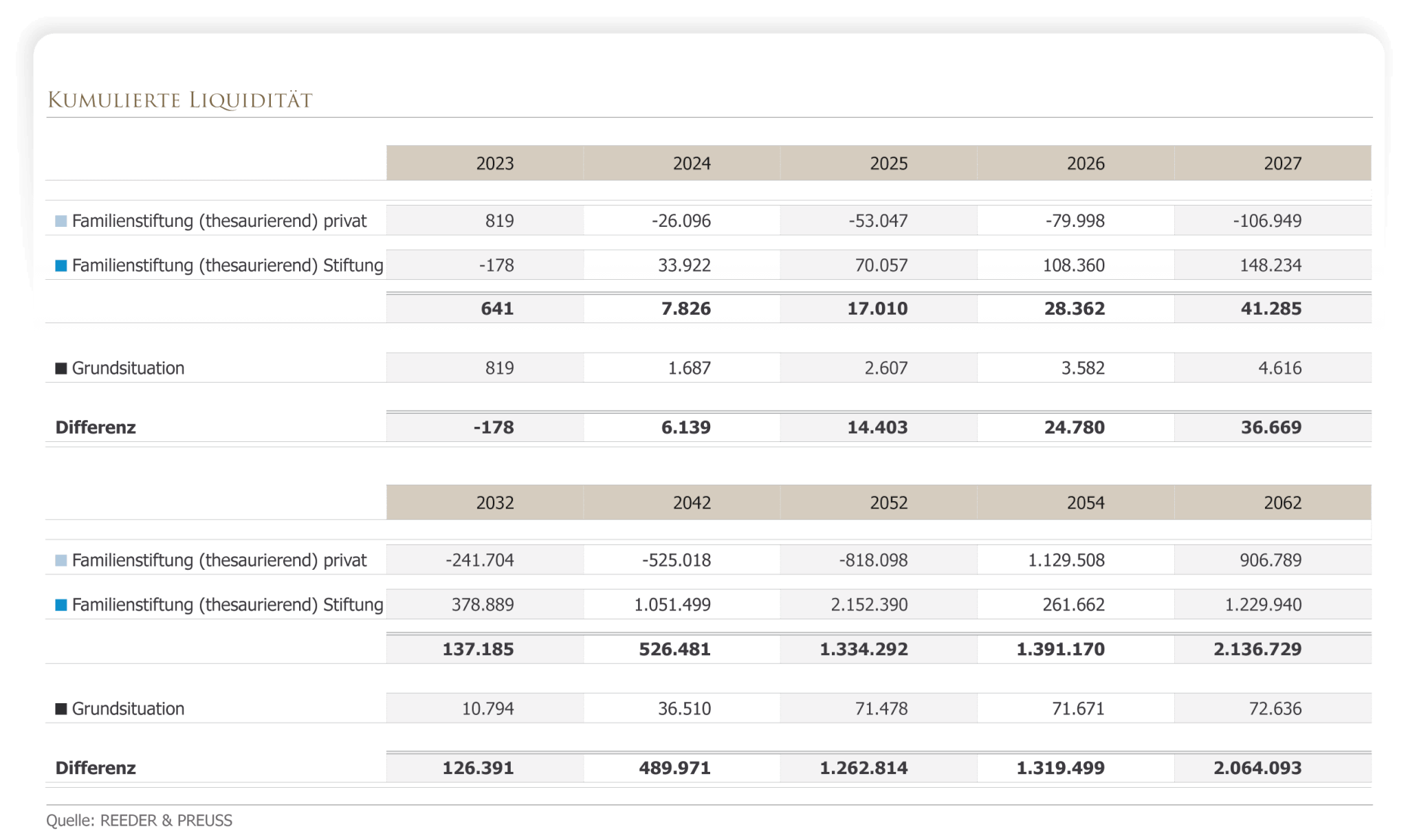

Kumulierte Liquidität nach Darlehenstilgung

Deutlicher wird die Auswirkung in der kumulierten Darstellung. Nach 30 Jahren wird das Darlehen der Stiftung zu Gunsten der privaten Liquidität zurückgezahlt. Es verbleibt im Jahr 2054 eine Differenz von 1.319.499 EUR zu Gunsten der Stiftung. Hinweis: Wenn die Familienstiftung den Destinatären (Begünstigten) eine Zuwendung macht, fällt Abgeltungssteuer an. Darlehenstilgungen stellen keine Zuwendungen dar und sind steuerfrei.

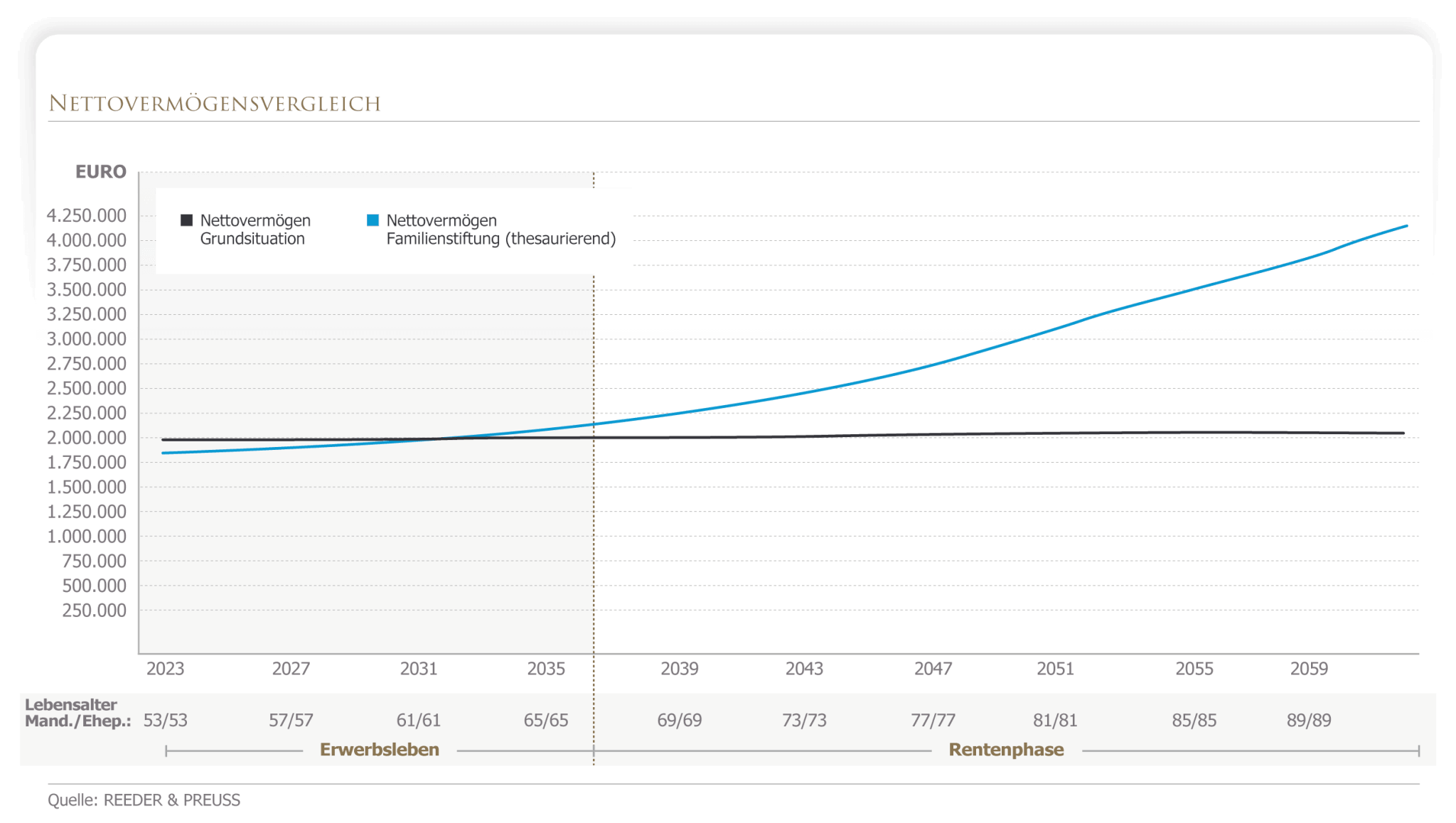

Vermögensvergleich

Die Grafik zur Entwicklung des Nettovermögens zeigt für das Szenario “Grundsituation” eine relativ konstante Linie, da die Mieteinnahmen für die Lebenshaltung verwendet wurden. Die darüberliegende Linie zeigt die Entwicklung des Nettovermögens im Stiftungsfall.

Vermögensstresstest

Auskunft zu der Frage, ob die Familienstiftung oder ein anderes Instrument geeignet sein könnte, gibt unser eigens entwickelter Online-Vermögensstresstest. Für Ihre Eingaben benötigen Sie 10 Minuten. Anschließend erhalten Sie als Antwort eine erste individuelle Indikation. Den Test finden Sie hier. Zu weiteren Instrumenten gibt dieser Blogbeitrag Auskunft, den Sie hier anklicken können.

Kernaussage

Die Unterschiede in der Besteuerung führen im vorliegenden Fall zu einer besseren Vermögensentwicklung, wenn sich die Immobilie in einer Stiftung befindet. Die Fälligkeit der Erbersatzsteuer zum 30jährigen Stiftungsjubiläum kann bei geschickter Gestaltung umschifft werden. Neben diesen erfreulichen Tatsachen, bleibt zudem das Familienvermögen vor dem Zugriff Dritter, ob Staat, Gläubiger, oder unerwünschter Erben, geschützt.

Dietrich Preuß

Weitere Beiträge des Autors

Rendite trotz Krieg, Rezession und Inflation

Kleinere Brötchen in der Rentenversicherung

Die Verteilungsfrage

Verwandte Beiträge

Open Market Option

Kleinere Brötchen in der Rentenversicherung

Die Verteilungsfrage