{kind=link}

Kleinere Brötchen in der Rentenversicherung

Rente sinkt wegen der Demographie ab 2040 auf unter 40 Prozent des Bruttorentenniveaus

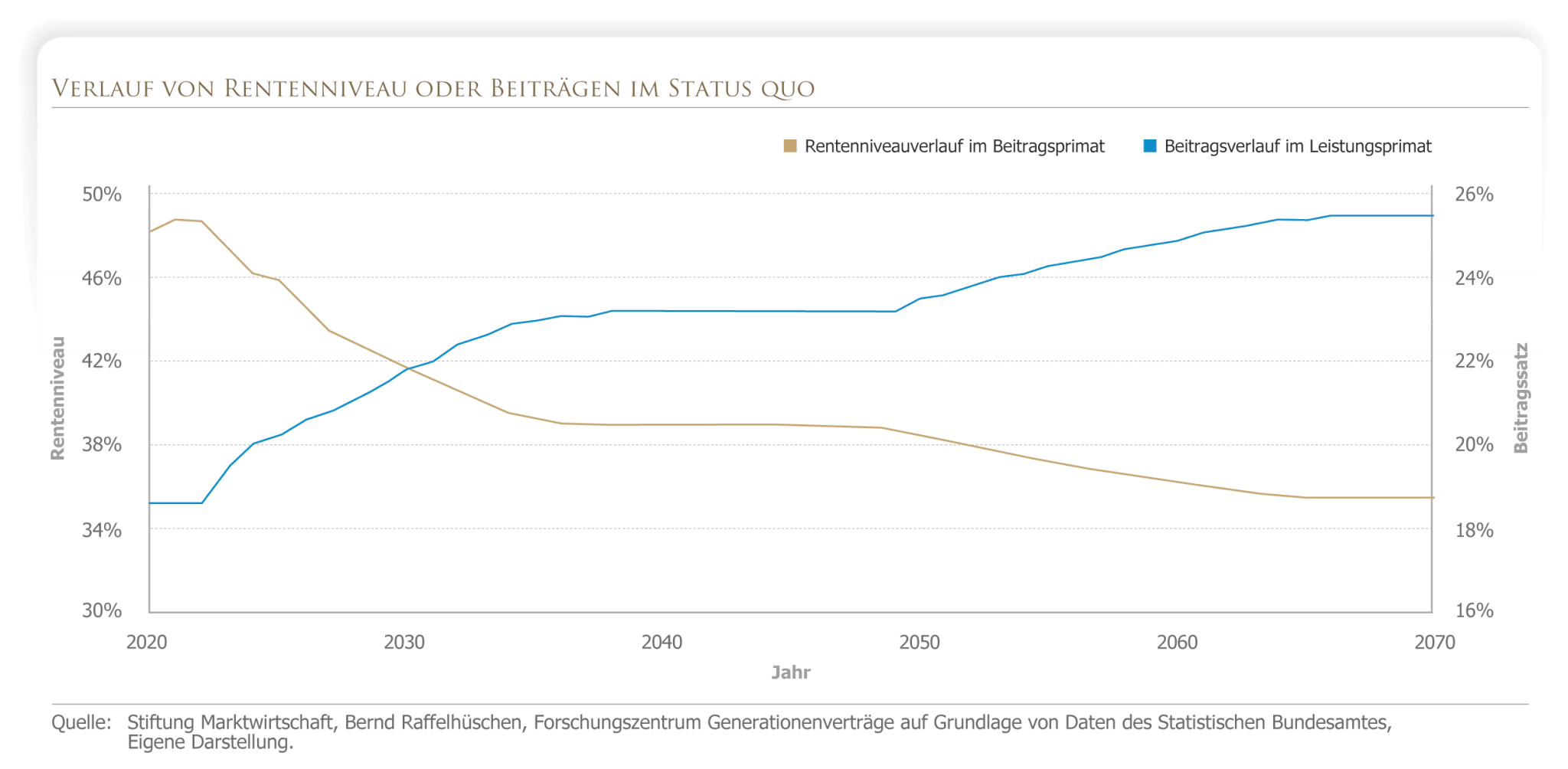

Rund 85 Prozent der Menschen in Deutschland sind in der Deutschen Rentenversicherung versichert . Da in diesem Umlagesystem die Rentner von den Beitragszahlern finanziert werden und deshalb das Verhältnis zwischen Jungen und Alten eine wesentliche Rolle spielt, steht die Rentenversicherung seit Jahrzehnten unter Druck. Wenige haben allerdings auf dem Radar, welche Entwicklung die Renten der Zukunft voraussichtlich nehmen werden. Weder die Politik noch die Medien packen das brisante Thema an. So wie die Dinge stehen, wird das Bruttorentenniveau von aktuell 48 Prozent auf unter 40 Prozent ab 2040 gesunken sein.

Die Abbildung zeigt, dass der Beitragssatz trotz des Steuerzuschusses bis auf 26 Prozent (Beitragsverlauf im Leistungsprimat) ansteigen würde, um das gegenwärtige Rentenniveau zu halten. Um dies zu vermeiden, wurde im Rahmen der Agenda 2010 die Rentenfinanzierung umgestellt auf den Rentenniveauverlauf im Beitragsprimat. Entsprechend sinkt das Rentenniveau, weil weniger Beiträge in das System fließen. Im Klartext bedeutet dieser Umstand, dass sich die Rente für spätere Jahrgänge um etwa ein Fünftel reduziert. Bereits heute beträgt der Zuschuss aus Steuermitteln etwa 100 Mrd. EUR jährlich. Das entspricht etwa 30 Prozent des gesamten Bundeshaushalts. Es ist vor dem Hintergrund der chronischen Unterfinanzierung vieler anderer Sektoren fraglich, ob die steuerlichen Zuwendungen langfristig beibehalten werden können. Die Höhe ist nicht gesetzlich festgeschrieben.

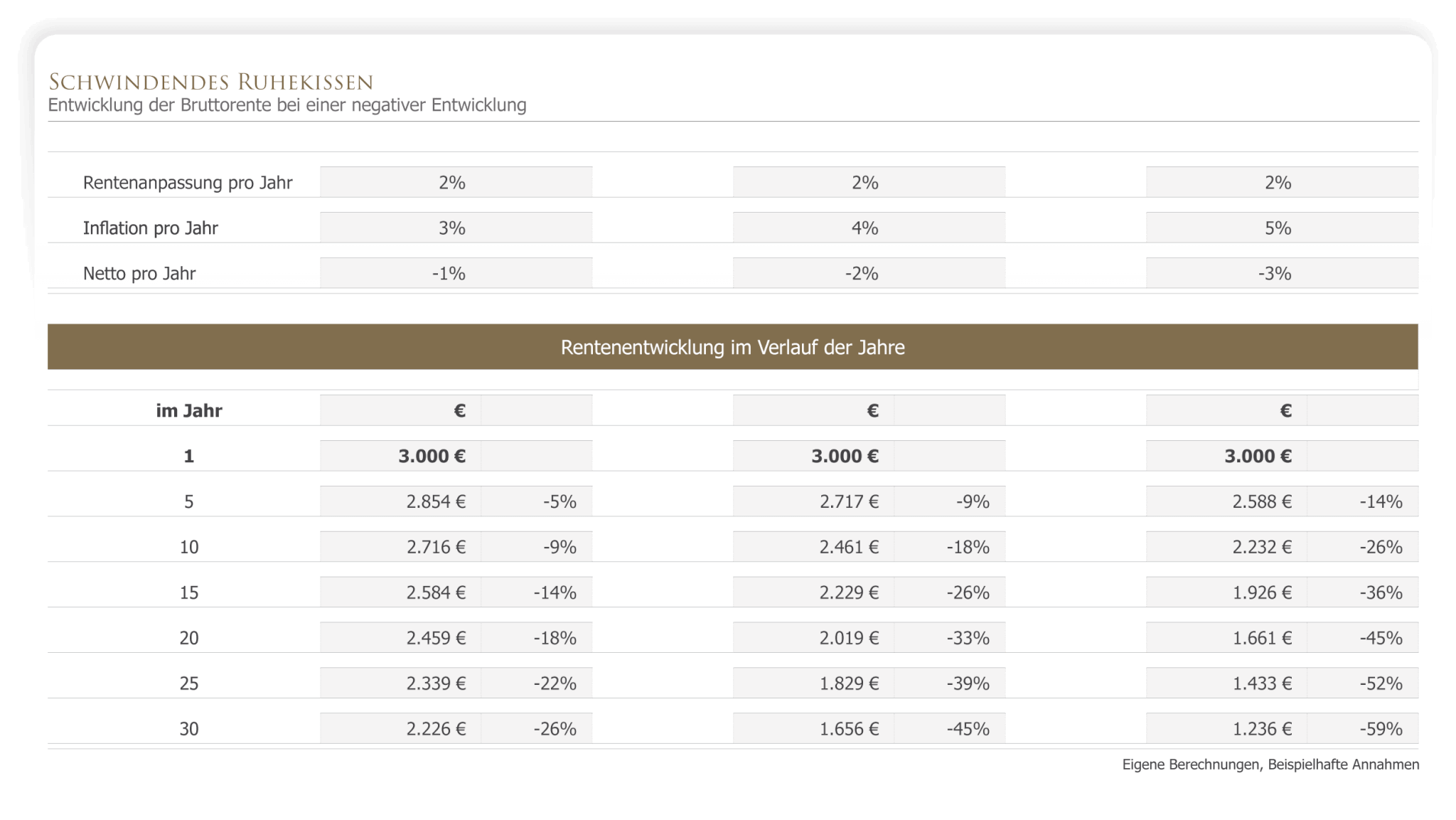

Rentenanpassung und Inflation

Hinzu tritt die Inflation als limitierender Faktor für die Kaufkraft. Sollte die Inflation oberhalb der jährlichen Anpassung liegen, entwertet sich die Kaufkraft der Rente schleichend über die Zeit. Ergänzend sei erwähnt, dass die Bruttorente voll zu versteuern ist.

Der Lebensstandard von Millionen von Rentnern in Deutschland könnte stark unter Druck geraten, wie die Tabelle oben für unterschiedliche Szenarien aufzeigt. Die Politik müsste alternativ noch stärker als bisher in Richtung der Rentner umverteilen. Es bahnt sich eine große soziale Auseinandersetzung an, denn die junge Generation schultert bereits heute Lasten über Gebühr. Daneben konkurrieren weitere Bedarfe und gesellschaftliche Gruppen um zusätzliche Mittel. Wirkliche Nachhaltigkeit sieht anders aus. Es kommen wohl eher Jahre mit kleineren Brötchen auf uns zu.

So einfach – wird der eine oder andere Leser sagen – lassen sich Mittel für weitere Rücklagen nicht beschaffen. Ich empfehle, ergebnisoffen in eine Prüfung Ihrer Lage einzusteigen. Die Erfahrung zeigt, dass durch die Initiierung von Steuerstundungseffekten, Kostenreduktion bei der Geldanlage, Schaffung neuer steuerlicher Identitäten, Ausschöpfung unternehmerischer Freiheiten und ähnlichem mehr durchaus Freiraum schaffen lässt.

Kernaussage

Die Rente ist sicher, nur die Höhe ist ungewisser denn je. Dieser Umstand hat sollte im Rahmen der Vermögensplanung berücksichtigt werden. Die wesentlichen Stellschrauben heißen Wahl des Rentenbeginns, Steueroptimierung und Aufbau eines auskömmlichen Kapitalpolsters.

Dietrich Preuß

Weitere Beiträge des Autors

Die unterschätzte Familienstiftung

Rendite trotz Krieg, Rezession und Inflation

Die Verteilungsfrage

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Die Verteilungsfrage