Gold – Sinn oder Unsinn?

Es ist richtig, dass Gold aus sich selbst heraus keine Dividende bringt. Andererseits steigt der Wert von Gold stets, wenn die Inflation Fahrt aufnimmt. Lange Zeit hielt der Goldpreis einen Dornröschenschlaf, inzwischen liegt er knapp unterhalb seines Höchststands. Ist der Kauf von Gold generell und vor dem Hintergrund der gegenwärtigen Verhältnisse empfehlenswert?

-

Der Goldpreis

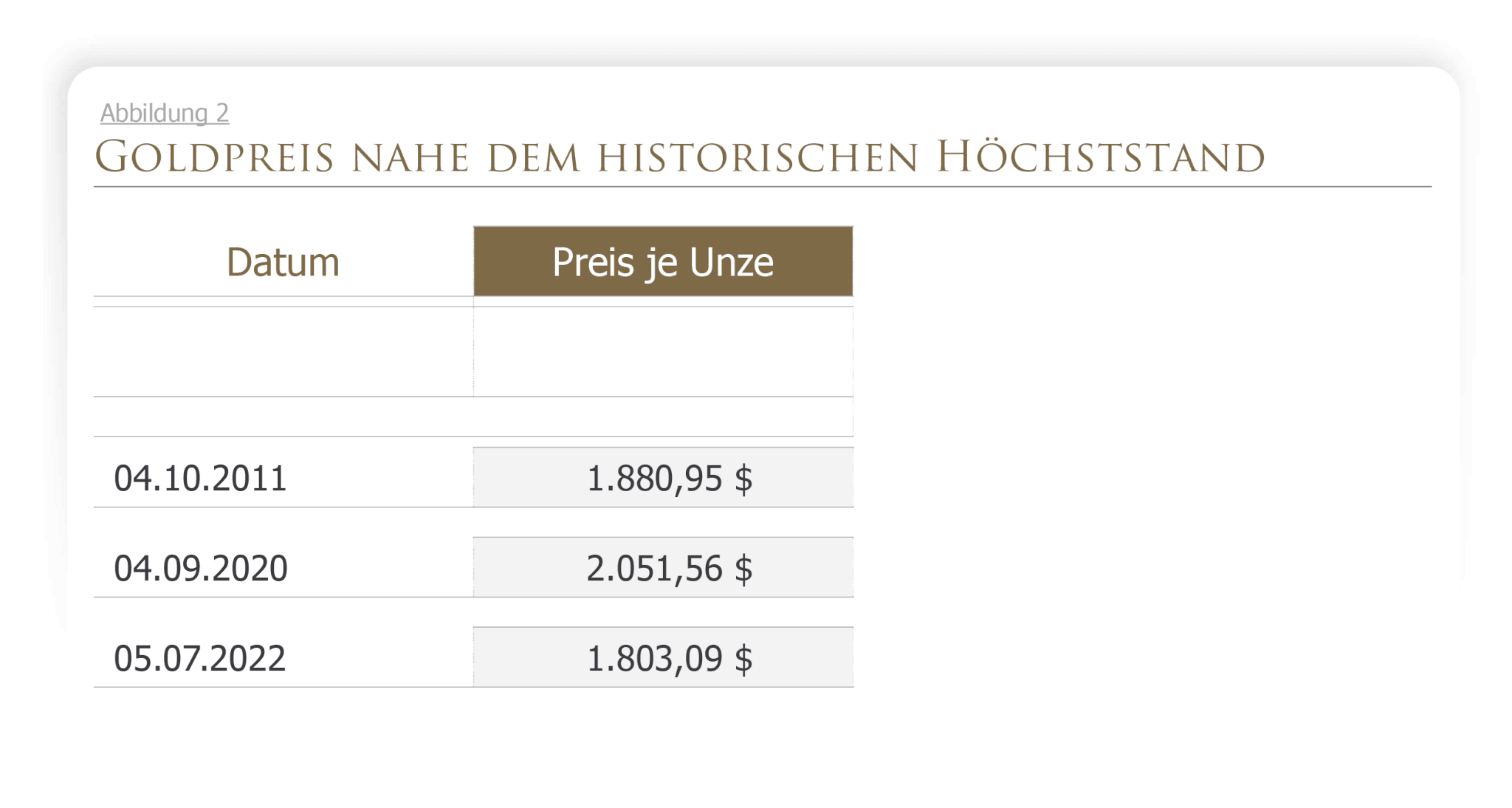

Viele meinen, Gold sei für den Kauf aktuell zu teuer. Die Preisentwicklung ist teils sprunghaft bis spekulativ und stark abhängig von dem Verhalten der Notenbanken als große Nachfrager. Bis Anfang der 70er Jahre – vor Inflation und Stagflation – dümpelte der Goldpreis um ca. 40 $, um anschließend stark anzusteigen. 1973 lag er bereits bei 100 $, 1979: 500 $, 1980: 850 $. Nach der Erholung der Weltwirtschaft sank er bis zum Jahr 2000 auf knapp 300 $. Die nächste Krise deutete sich an und der Goldpreis stieg 2008 auf 1.000 $, 2011: 1.880 $. Mit der Ansage von Mario Draghi: „What ever it takes” und der damit einhergehenden Befeuerung der Börsenkurse, sank der Goldpreis bis 2014-2019 auf das Niveau von etwa 1.500 $. Schließlich erreichte der Goldpreis 2020 mit über 2.000 $ (Lockdown) seinen historischen Höchststand. Zur Zeit ist die Feinunze für rund 1.800 $ zu haben.

Zu einem großen Teil auf Gold zu setzen, wäre deshalb riskant. Denn die Weltwirtschaft wird sich auch diesmal erholen. Dann wird der Goldpreis mutmaßlich wieder sinken. Als ein Beitrag zu mehr Diversifikation im Portfolio, sollte Gold eine Überlegung wert zu sein.

-

Welche Krise?

Es gibt verschiedene Krisen, denen Wirtschaftssysteme grundsätzlich ausgesetzt sind und in denen Gold eine schützende Funktion zukommen könnte: Herkömmliche nationale Rezessions- und Wachstumskrisen, Finanzmarktkrisen (Banken und Versicherungen) oder Währungs- und Zahlungsbilanzkrisen (Staatsschulden). Das besondere an der gegenwärtigen Situation ist, dass die Krisen mutmaßlich zeitgleich und weltweit auftreten könnten. Verschärfend wirken sich in diesem Zusammenhang die internationalen Folgen der Corona-Lockdown-Politik aus und zusätzlich für Deutschland der Sonderweg der „Energiewende“ einschließlich der politisch verschuldeten Abhängigkeit von russischem Gas. In Europa hat die EZB mit Herrrn Draghi und Frau Lagarde an der Spitze mit Förderung seitens der Politik – entgegen ihres gesetzlichen Auftrags – mit der Ausweitung der Geldmenge faktisch Staatsfinanzierung betrieben. In Deutschland stiegen die Preise bereits vor der Ukrainekrise deutlich. Zusammen mit der Energiepolitik ist ein Funke auf den von der EZB aufgetürmten trockenen Zunderhaufen übergesprungen mit dem Ergebnis einer fulminanten Inflation. Währenddessen zögert die EZB, anders als die US-Notenbank, die Zinsen deutlich anzuheben, was im Ergebnis zu einer Abwertung des EUR/Dollarkurses führt und die Rohstoffe aus europäischer Sicht verteuert. Die Zinserhöhungen werden sich jedoch auf Sicht nicht vermeiden lassen und eine neue Eurokrise steht als rosafarbener Elefant im politischen Raum. Wir könnten in diesem Sommer gerade die Ruhe vor dem Sturm erleben.

-

Bewerten heißt Vergleichen

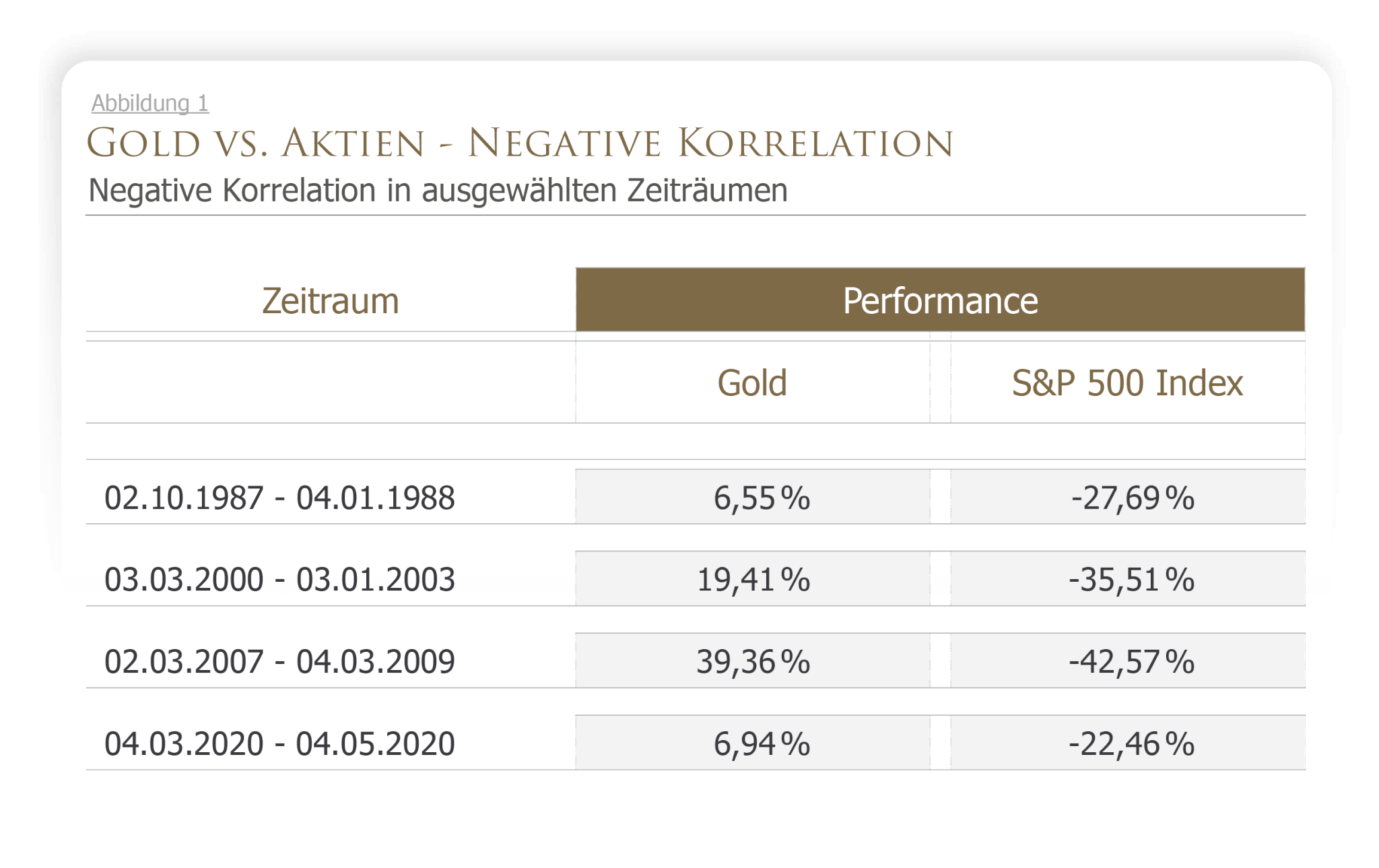

Für die Diskussion eines Engagements in Gold nachfolgend einige Daten zur historischen Performance von Gold und Aktien. Dabei wurden die Zahlen rund um die vergangenen Börsenkrisen der Jahre 1987, 2000 (Dotcom-Blase) und 2007 ff. (Finanzmarkt/Eurokrise) beleuchtet.

Es zeigt sich in Abbildung 1, dass sich Gold tendentiell gegensätzlich zur Bewegung von Aktien verhält und insoweit Aktienverlusten entgegenwirken kann. Ein Investment in Gold sollte aus langfristigen strategischen Erwägungen erfolgen und nicht mit Blick auf aktuelle Preisschilder. Das vernünftige Gebot der Vermögensdiversifikation spielt Gold in die Karten. Wie uns die Geschichte tränenreich zeigt, passieren epochale Umbrüche durchaus.

Rückblickend lässt sich leicht sagen, wann eine Krise vorüber war und wie sich einzelne Investitionen gerechnet haben. Ob die Erkenntnisse in die Zukunft übertragbar sind, muss deshalb dahin gestellt bleiben. Die folgenden Abbildungen zeigen die Zeiträume der jüngeren Börsenkrisen rund um die Dotcom-Blase (ca. März 2000 bis ca. 12-2002) sowie die Finanzmarktkrise/Eurokrise (ca. März 2007 bis ca. 2012).

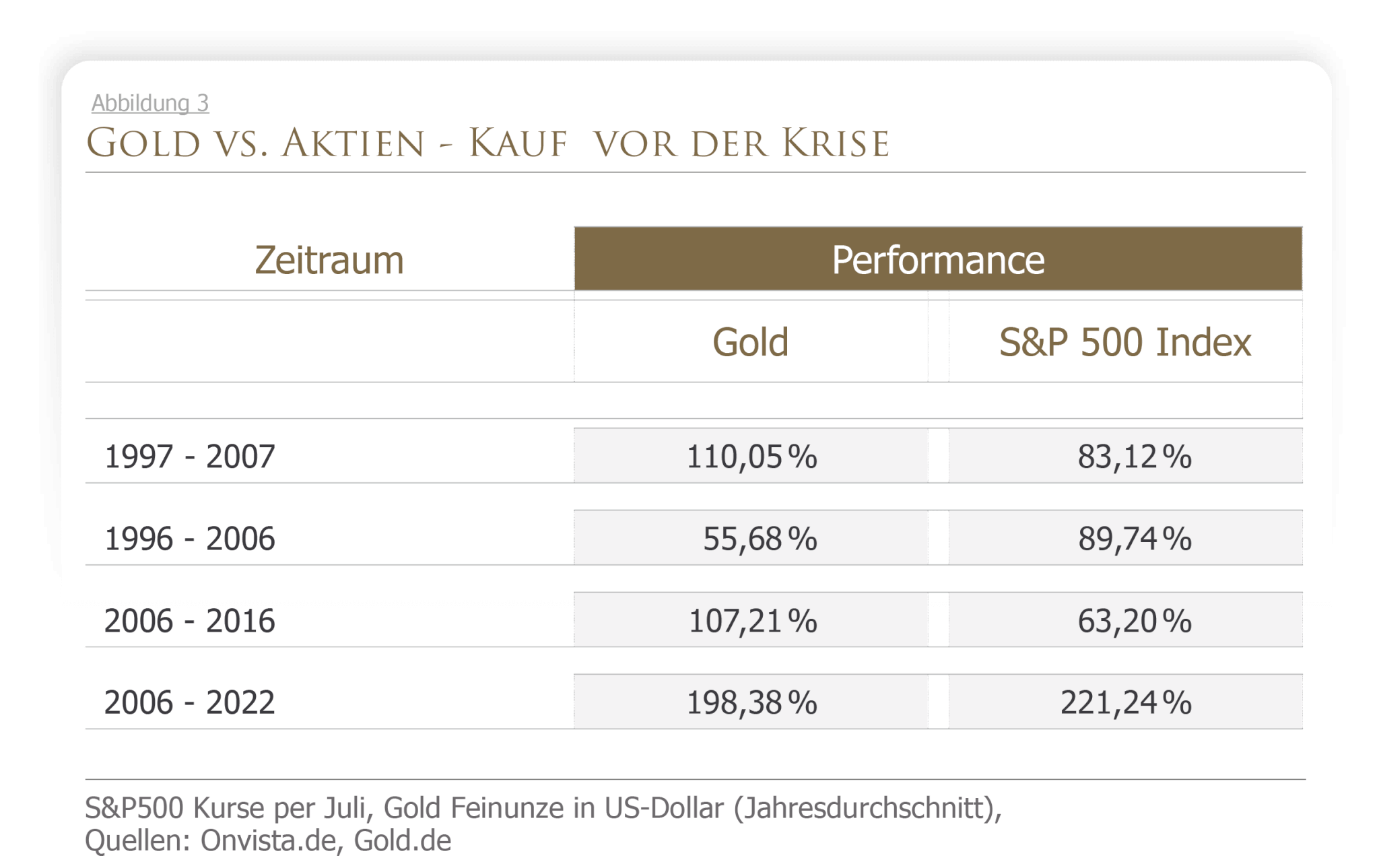

Hatte ein Investor vor der Krise Gold gekauft, konnte er je nach Betrachtungszeitraum gegenüber einem Engagement in Aktien profitieren, wenn auch in einem überschaubaren Umfang. So verdoppelte sich der Goldpreis zwischen 2006 bis 2016, während die Aktien nur rund 63 Prozent Zuwachs verzeichneten. Andererseits lässt sich aus diesen Zahlen Vertrauen für ein langfristiges Engagement in Aktien ableiten.

{kind=link}

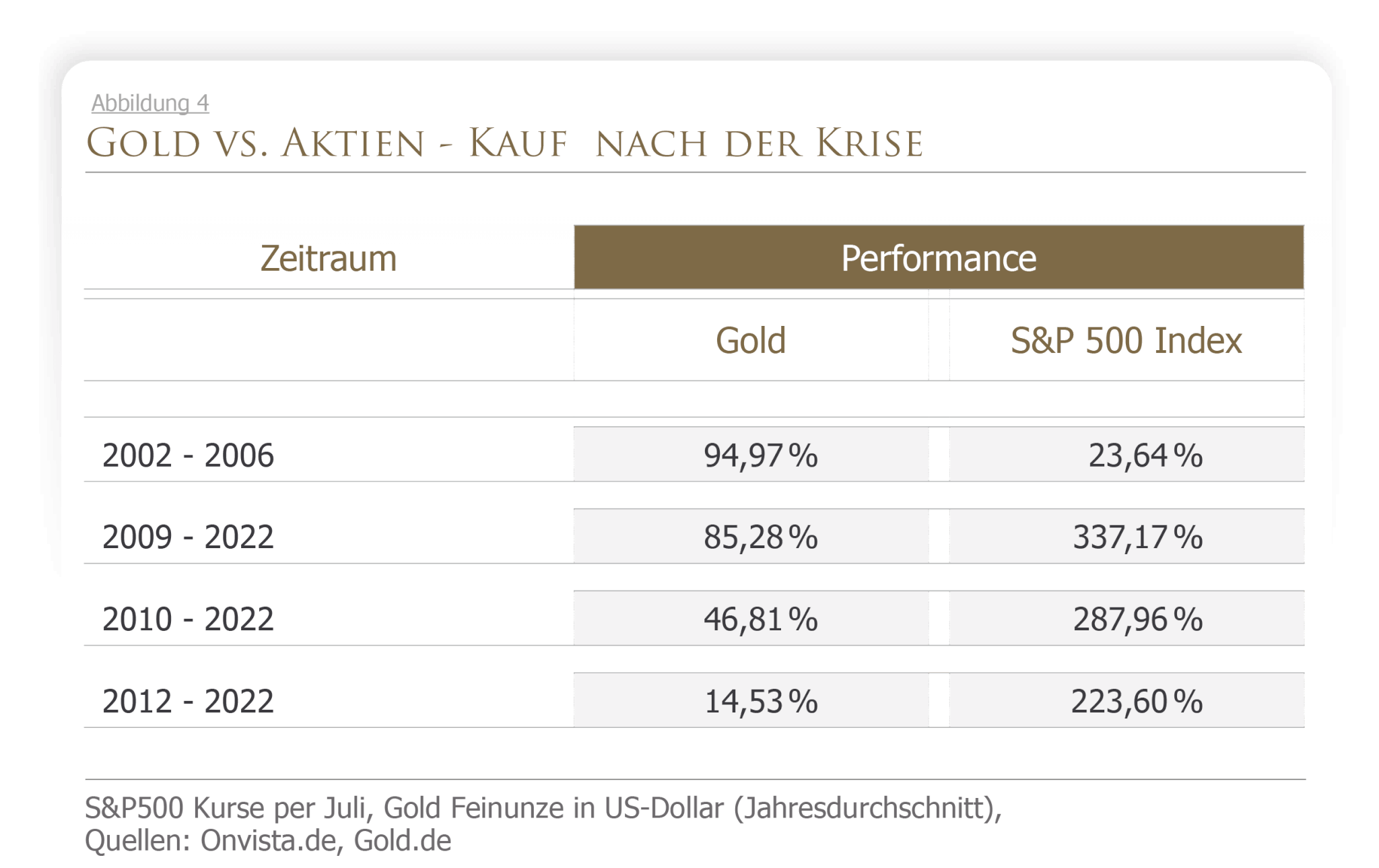

Investoren, die – rückblickend betrachtet – nach Beendigung der Krise in Gold angelegt hatten, verzeichneten zwar keine Verluste, jedoch erheblich geringere Renditen im Vergleich zu einem Engagement in Aktien. Während Gold im 10-Jahreszeitraum ab 2010 knapp 50 Prozent zulegte, verdreifachte sich nahezu das Aktienportfolio. Daraus den Schluss zu ziehen, keine Position in Gold zu halten, wäre möglicherweise falsch, denn die Historie zeigt: Nach der Krise ist vor der Krise. Gold dient als Sicherheitsanker dem Vermögensschutz für den seltenen aber denkbaren Fall eines großen Umbruchs, der viele liebgewonnene Konstruktionen den Fluss herunterspülen könnte.

-

Was ist zu tun?

Die Quote ist zu diskutieren. Wir empfehlen je nach Größe des Gesamtvermögens einen Prozentsatz zwischen 5-15 Prozent. Es empfiehlt sich die Erstellung einer Vermögensbilanz, um mit Blick auf die Vermögensverteilung die Entscheidungsfindung zu erleichtern. Die strukturelle Reduktion von Übergewichtungen kann ein Ansatz sein. Wenn die Entscheidung gefallen ist, sollte die Umsetzung nicht aufgeschoben werden. Gold in welcher Form? Kein XETRA-Gold – obwohl mit physischem Gold hinterlegt – weil der Staat in seiner Bedrängnis Bestände im Zuge eines Goldverbots einziehen könnte. Gleiches gilt für die Lagerung physischen Goldes in einem gemieteten Banktresor. Es bleibt der eigene Tresor oder die externe Unterbringung im Zollfreilager in der Schweiz. Letzteres kostet zwar eine Verwaltungsgebühr, hätte bei einem möglichen Goldverbot jedoch den Charme, dass der Bestand außerhalb der EU liegt und besser zu verwerten sein dürfte.

Kernaussage

Aktien verdienen das Vertrauen der Anleger – auch in der Krise. Gold besitzt seit Menschengedenken und weltweit das Vertrauen als Währung der „letzten Instanz“ und hat im Vermögensportfolio ebenso seine Berechtigung. Die Folgen einer währungsseitigen „Kernschmelze“ sollten im Rahmen der persönlichen Vermögensplanung bedacht werden. Aktuelle Preise spielen eine untergeordnete Rolle.

Dietrich Preuß

Weitere Beiträge des Autors

Die unterschätzte Familienstiftung

Rendite trotz Krieg, Rezession und Inflation

Kleinere Brötchen in der Rentenversicherung

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Kleinere Brötchen in der Rentenversicherung