{kind=link}

Inflation – na und!

Niemand kann heute sagen, ob die Preise nächsten Monat stark steigen und ob ein Preisanstieg temporär oder dauerhaft ist. Erfreulicherweise benötigt man aber gar kein Kristallkugel, um sein Depot gegen Inflation abzusichern.

In den letzten 12 Monaten bis Ende 2021 sind die Verbraucherpreis im wichtigsten Aktienmarkt, dem US-Markt, um 5,4 Prozent gestiegen, und damit so stark wie zuletzt im August 2008. In Deutschland hat die Inflationsrate zuletzt deutlich an Fahrt aufgenommen. Daher rückt die Inflation für Anleger zunehmend in den Mittelpunkt.

Anleger die eine langfristige Strategie verfolgen könne bezüglich der aktuellen Inflationsraten gelassen bleiben. Für Anleger, die sich auf Alternativen zu inflationsbasierten Wertpapieren stützen, um sich gegen die Teuerungsrate abzusichern, sieht es hingegen nicht so gut aus.

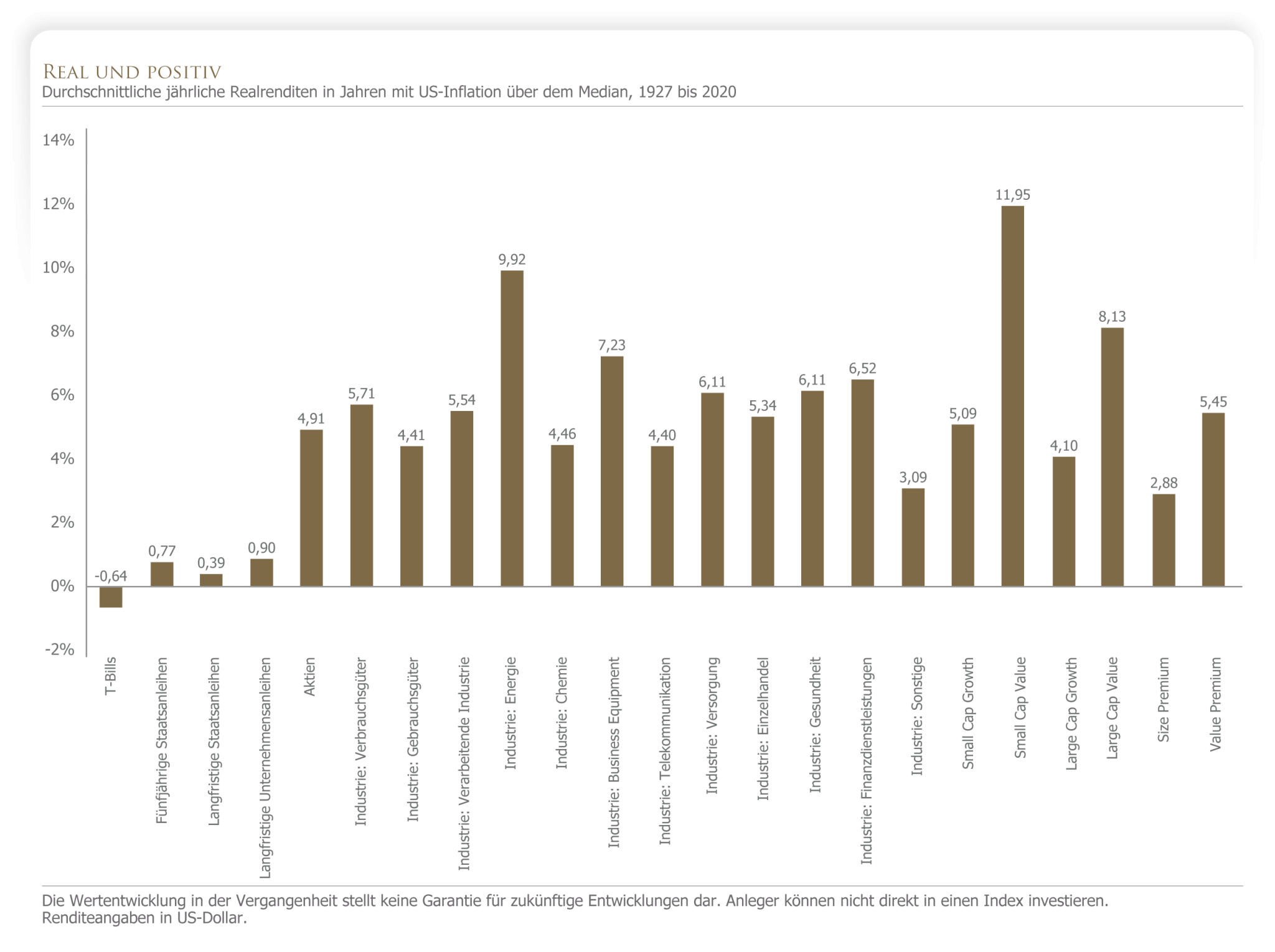

Die erste Abbildung zeigt für verschiedene Anlageklassen die durchschnittlichen Renditen nach Abzug der Inflation in Jahren mit überdurchschnittlich hohen Inflationsraten. In den Jahren mit höheren Inflationsraten betrug die durchschnittliche Inflation 5,5 Prozent pro Jahr. Zwar waren die Renditen nach Inflation etwas niedriger als in Jahren mit geringer Inflation. Die Graphik zeigt jedoch auch, dass alle Vermögenswerte mit Ausnahme der T-Bills im Durchschnitt positive Rendite auswiesen.

Die Analyse der Jahre 1927 bis 2020 ist in diesem Zusammenhang deswegen sinnvoll, weil dieser Zeitraum sowohl Phasen mit zweistelliger US-Inflation wie in den 1940ger und 1970ger Jahren als auch deflationäre Phasen wie die Weltwirtschaftskrise 1929 bis 1932 enthält. Für die letzten 30 Jahre von 1991 bis 2020, in denen die Inflation relativ schwach und stabil war, ist das Ergebnis relativ ähnlich. Auch hier sind die um die Inflation bereinigten langfristige Renditen eher die Regel als die Ausnahme.

Die Ergebnisse mögen beruhigend wirken, allerdings sind Wachstumswerte, welche die Inflation historisch gesehen abhängen konnten, möglicherweise nicht für jeden geeignet. Wer sich unbedingt vor Inflation schützen möchte und gleichzeitig nur begrenzt Marktrisiken eingehen kann, sollte daher eher inflationsindexierte Wertpapiere in Erwägung ziehen. Aktien aus bestimmten Bereichen, REITs, Rohstoffe und Value Aktien gelten bisweilen als Inflationsempfindlich, allerdings liefern die Daten kaum Hinweise darauf, dass sie sich tatsächlich zur Inflationsabsicherung eignen.

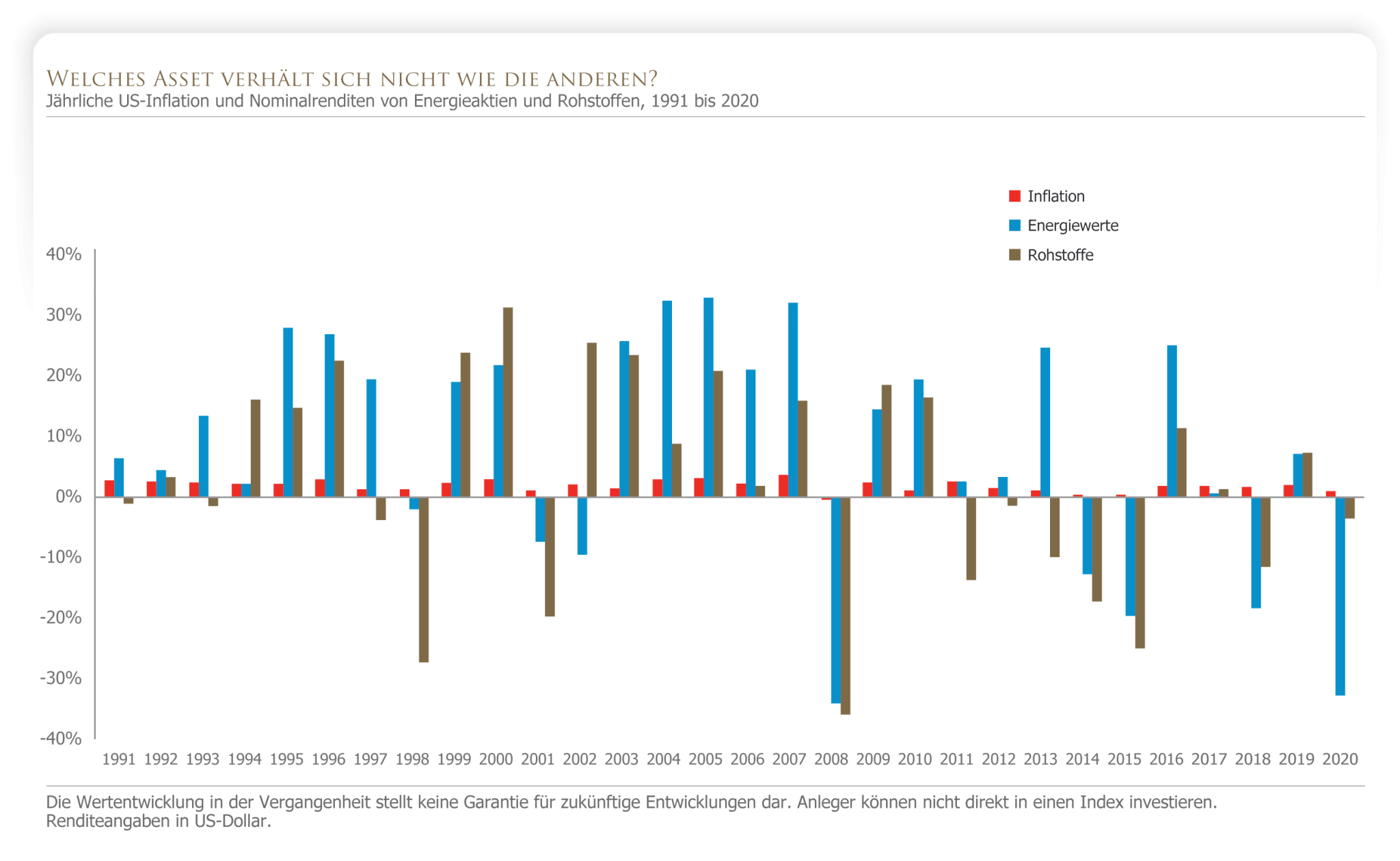

In den aktuellen Preisen der einzelnen Anlageklassen sind die aktuellen Inflationsprognosen bereits enthalten. Sorgen bereiten Anlegern daher eher die Auswirkungen der unerwarteten Inflation auf den realen wert ihrer Anlagen. Als Inflationsschutz eignet sich eine Anlageklasse daher besonders dann, wenn die Rendite vor Inflation hochgradig mit der unerwarteten Inflation korreliert. Tatsächlich ist die Korrelation zwischen der unerwarteten Inflation und den untersuchten Anlageklassen aber eher schwach ausgeprägt. Zu den wenigen Anlageklassen mit einer beständig positiven Korrelation gehören Energie- und Rohstoffaktien. Allerdings waren die Aktien ungefähr 20 mal volatiler als die Inflation und mehr als die Hälfte dieser Schwankungen war nicht auf eine veränderte Inflationsrate zurückzuführen, wie in der zweiten Abbildung zu sehen ist: Die Renditen weichen drastisch von der Inflationsentwicklung des jeweiligen Jahres ab. Daher sollte man sich zum Schutz seiner zukünftigen Kaufkraft eher nicht auf so stark schwankende Anlageklassen verlassen.

Niemand kann heute sagen, ob die Preise nächsten Monat stark steigen und ob ein Preisanstieg temporär oder dauerhaft ist. Erfreulicherweise benötigt man aber gar kein Kristallkugel, um sein Depot gegen Inflation abzusichern: Anleger können in vielen Anlageklassen nach Inflation positive Renditen erzielen, indem sie einfach an ihren bestehenden Anlageklassen festhalten. Und wer sich unbedingt vor einer unerwarteten Inflation schützen möchte, fährt hier mit inflationsindexierten Wertpapieren am besten.

Kernaussage

Auch bei einer sich ändernden Inflation ist es besser, einfach nur investiert zu bleiben, statt sein Depot neu auszurichten. Selbst wenn man die Auswirkung der Inflation reduzieren kann, so erkauft man sich dies teuer durch die zusätzliche Zahlung von Kapitalertragssteuern.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022