{kind=link}

Irrationale Angst

Wie auf der Treibjagd. Wenn Börsen in Panik geraten, purzeln die Kurse. Was gibt es Schöneres aus Sicht des Jägers? Von der irrationalen Angst des Anlegers vor Verlusten an der Börse und wie aus der Krise eine Chance wird.

Ja, die wirtschaftlichen Folgen der Coronapandemie werfen ihre Schatten voraus. Kurz- und mittelfristig wird es heftig. Der Sachverständigenrat erwarten ein Defizit von bis zu -4,5 % (Sondergutachten, 22.3.2020). Das ifo-Institut zog am 15.04.2020 nach und erwartet im schlechtesten Szenario 6 einen Rückgang gut 15 % (Sd 2020 04 Fuest Etal Volkswirtschaftliche Kosten Corona 2020 04 15). Während der Finanzkrise 2010 waren es „nur“ 5,7 %. Zunächst greift Kurzarbeit um sich, anschließend wird weltweit die Arbeitslosigkeit dramatisch ansteigen. Um die wirtschaftlichen Folgen abzufedern, versuchen die Regierungen die Wirtschaft mit Liquidität zu versorgen. Das ist begrüßenswert, denn die Krise von 1929 wurde erst durch einen Nachfrageschock richtig ernst. Es fehlte an Liquidität und das hatte katastrophale Folgen. Die europäischen Staaten und auch der Rest der Welt verschulden sich deshalb in bislang unvorstellbarer Weise. Die EZB hat die Notenpresse angeworfen und kauft aktuell auch Junkbonds, das sind Anleihen mit schlechtester Bonität. Die sogenannte Griechenlandrettung in den 2010er Jahren, über die seinerzeit so vehement gestritten wurde, sieht dagegen im Rückblick richtig putzig aus. Der Ölpreis fällt ins gefühlt ins Bodenlose, der Goldpreis liegt fast auf seinem historischen Höchstwert. Vorboten einer Hyperinflation? Und so könnte die Aufzählung fortgesetzt werden – aber das besorgen ja schon die Medien. Wie steht es also mit dem Weltuntergang? Die Antwort gleich vorweg: Nein, er wird auch dieses Mal nicht stattfinden. Und wer es richtig anstellt, dessen Depot wird von der Krise im Nachgang langfristig mächtig profitieren.

Das Rotwild kann nicht anders als instinktgemäß zu handeln, wir Anleger können aber sehr wohl die Rolle des Gejagten ablehnen.

Im Grunde hat sich nichts verändert. Nach einer Krise ist vor der Krise. Börsen gehen rauf und sie gehen wieder runter. Seit 1926 zeigt der älteste Aktienindex der Welt, der Standard & Poor 500 (kurz S&P500 Index) mit den Unternehmen der größten Börsenkapitalisierung in den USA, dass die Durchschnittsrendite bei Anlagezeiträumen von mehr als 20 Jahren gut 10% pro Jahr betragen hat. Und das trotz aller Kriege und Verwerfungen in der Vergangenheit. Welche Anlageklasse sonst kann das von sich behaupten? Und Gier frisst nach wie vor Hirn, denn die Spekulanten gab es früher und es gibt sie heute. Das sind diejenigen, die aufgrund von Meinungsbildung glauben, dem Markt ein Schnippchen schlagen zu können. Das tun sie, in dem scheinbar besonders aussichtsreiche Einzeltitel ins Portfolio gelegt werden oder bestimmte Branchen bevorzugt werden oder indem sie glauben, die Märkte „timen“ zu können. Das meint, dass sie beabsichtigen, den jeweils günstigen Zeitpunkt für den Ausstieg aus dem Markt und den rechtzeitigen Wiedereinstieg treffen zu können. In Krisenzeiten heißt es dann:

„Raus, raus, raus“

Mit solider Vermögensplanung hat das jedoch nichts gemein. Dieses Vorgehen verstärkt die Börsenschwankungen durch Herdenverhalten, das nochmals durch die „Medienmeute“ – um im Bild zu bleiben – verstärkt wird, wie bei einer Treibjagd. Angst greift insbesondere bei Privatanlegern um sich. Hier spielen sich hinsichtlich der Renditen wahre Tragödien ab, weil stets zu spät reagiert wird, sowohl beim Ausstieg als auch beim Wiedereinstieg. Wer die besten 15 Tage zwischen 1988 – 2014 verpasst hatte, halbierte seine Rendite im MSCI Europe Index um knapp die Hälfte! Der Plan bleibt reine Theorie und die Praxis ist brutal. Wohl dem, der diese Mechanismen kennt, ja erwartet und abgeklärt reagieren kann. Die international anerkannte finanzwissenschaftliche Forschung hat hundertfach in Studien die Zusammenhänge transparent und offen dargelegt. Deshalb teilen und vertreten wir die folgenden Grundsätze und Überzeugungen:

Daraus lassen sich Schlussfolgerungen ableiten, wie sinnvoll mit einer Krise an den Börsen umzugehen ist. Wenn Risiko und Ertrag in einem Verhältnis stehen, dann wird das Schwankungsrisiko früher oder später belohnt werden. Dann macht es Sinn, systematisch bei fallenden Kursen nachzukaufen.

Sorgfältige Vermögensplanung bedeutet, die Krise schon in „Friedenszeiten“ mitzudenken

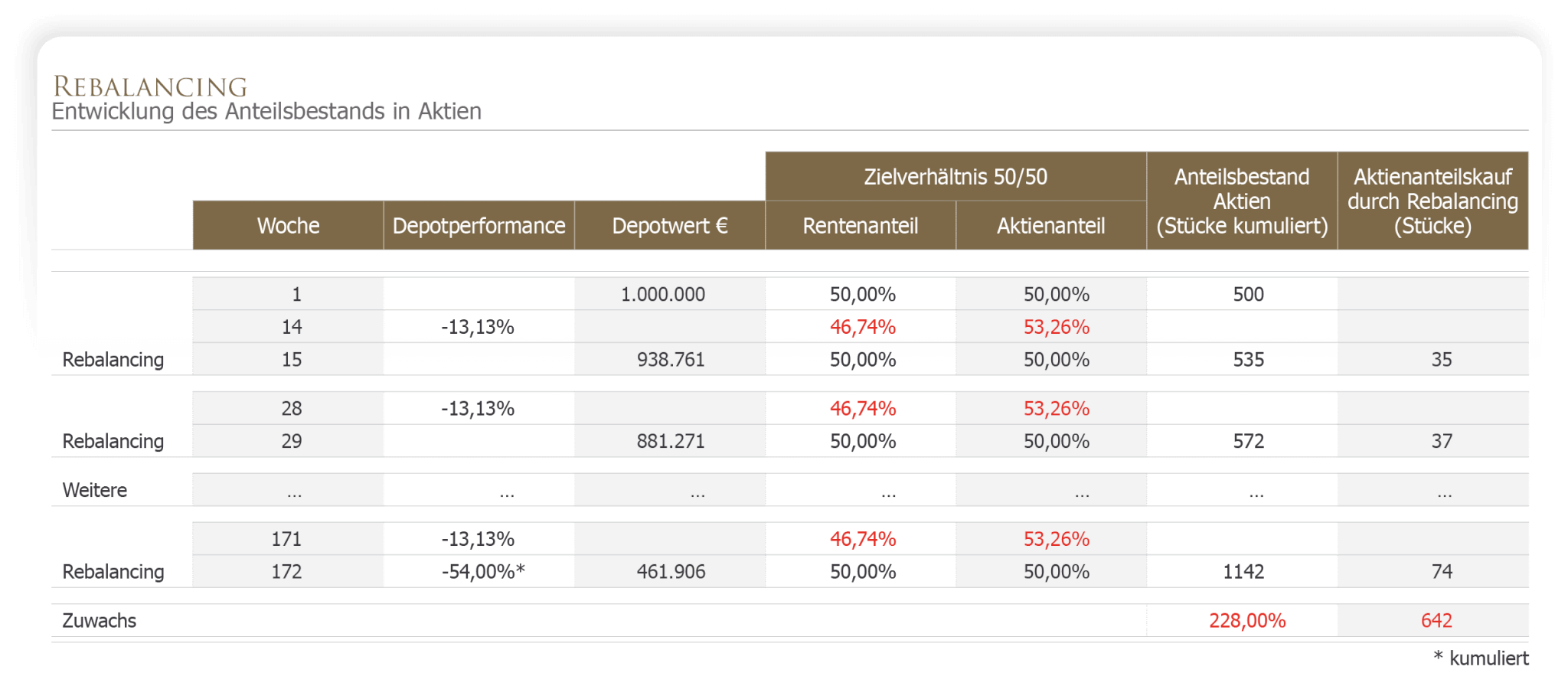

und sicherzustellen, dass ein entsprechendes liquidierbares Nachschussreservoir bereitsteht. Bewährt hat sich hierfür ein breit diversifiziertes und strukturiertes Depot aus Renten- und Aktienwerten mit einem festen Verhältnis zu einander. Je nach Risikobereitschaft und Anlagehorizont des Anlegers liegt der Aktienanteil in der Regel zwischen 30 – 80 %, also beispielsweise 70% Aktien und 30% Renten oder 50% Aktien und 50% Renten. Ein solches gemischtes Depot ermöglicht durch systematisches Rebalancieren die Vergünstigung des durchschnittlichen Einstiegspreisen. Fällt beispielsweise in einem 50/50-Depot der Teil der Aktien infolge nachgebender Börsenkurse um 10 Prozentpunkte auf 40 Prozent, dann steigt relativ dazu der Rentenanteil auf 60 Prozent. Das entstandene Ungleichgewicht kann durch Verkauf von Rentenpapieren und den Kauf von Aktienwerten in das Urpsprungsverhältnis 50/50 zurückversetzt werden. Der Anleger hat – ohne zusätzliche frische Liquidität einsetzen zu müssen – seinen Bestand an Aktienanteilen erhöht. Wenn die Börse später ihren Trend hin zu wieder steigenden Kursen verlagert haben wird, hebeln diese zusätzlichen Anteilsstücke den Depotwert zu seinen Gunsten. Das Rebalancieren kann in festgelegten Zeitabständen systematisch erfolgen oder in besonderen Situationen – wie zum Beispiel in der aktuellen Coronapandemie – durch außerordentliches Eingreifen bei besonders heftigen Kursbewegungen. Ein gutes Maß für die Einschätzung des Risikos ist die Standardabweichung. Übersteigt beispielsweise eine Kursrreduktion seit Jahresbeginn die Marke von 2 Standardabweichungen, dann sehen wir das Signal für ein außerordentliches Reblancing. Welche absoluten Auswirkungen hat nun diese Vorgehensweise im Verlauf eines Börsenzyklusses?

Ein Beispiel für den Effekt von Rebalancing:

Der Depotwert betrage 1.000.000 EUR in einem Investmentfondsdepot mit 50 % Aktien und 50 % Rentenanteilen. Der Anteilsbestand der Aktienanteile betrage 500, der Kurswert eines Anteils betrage entsprechend 1000 EUR. Wir unterstellen, dass eine Krise sich über gut drei Jahre hinzieht und die Aktienwerte jährlich gut 20 Prozent an Wert einbüßen. Während der Abschwungphase führt der Anleger bei zwei Standardabweichungen ein Reblancing durch und erwirbt durch die Umschichtung von Renten in Aktien mehrfach neue Aktienanteile zu stets vergünstigten Kursen. Nach jedem Rebalancing beträgt das Verhältnis wieder 50% Aktien zu 50 % Renten. Nach mehr als 3 Jahren dreht sich der Wind in Richtung Aufschwung und die Börse erreicht den historischen Höchstkurs(1.000 EUR) nach sechs Jahren wieder oder steigt sogar auf einen neuen Höchstkurs von über 1.300 EUR. Um den Effekt des Rebalancing herauszuarbeiten, bleiben die Rentenpapiere im Beispiel wertmäßig unverändert.

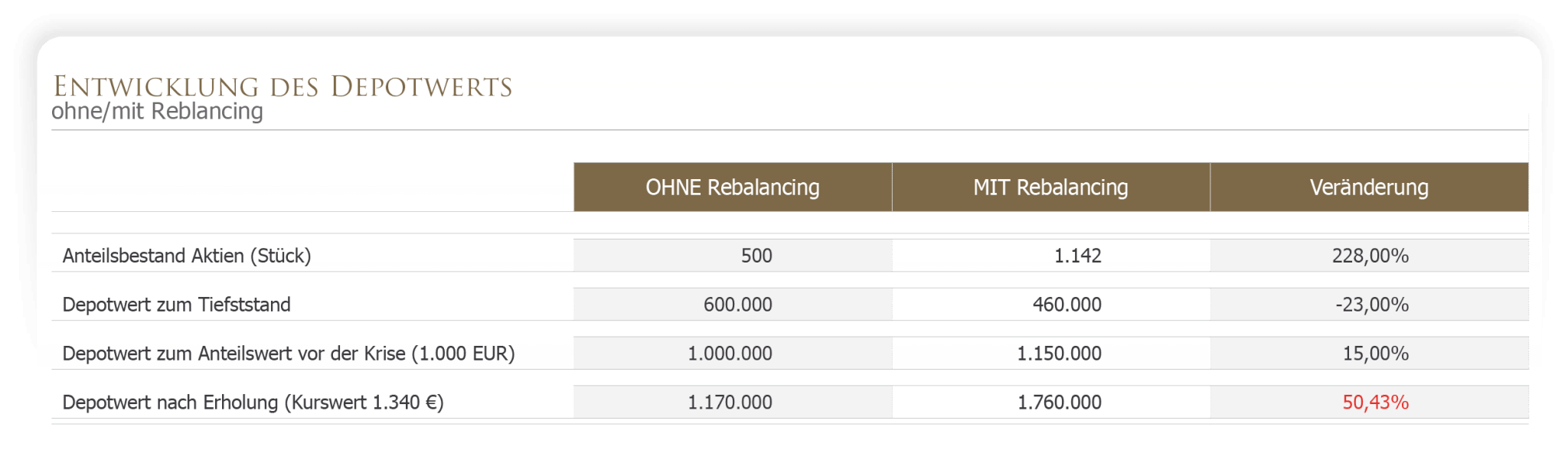

Es zeigt sich, dass durch das regelmäßige Rebalancieren 642 Anteilsstücke in Aktien (+228%) zusätzlich aufgebaut werden konnten. Ein Effekt, der keine frische Liquidität erforderlich gemacht hat und der die Saat für den folgenden Aufschwung darstellt. Zudem wird das Risiko eines neuerlichen Kursrückgangs mit jedem Rebalancing geringer, die Wahrscheinlichkeit eines Börsenaufschwungs hingegen wahrscheinlicher. Welches Potential ergibt sich nun daraus in absoluten Zahlen?

Die Unterschiede zeigen sich deutlich. Zwar fällt durch den Nachkauf zunächst der Depotwert. Das Rebalancing beschert dem langfristigen Anleger jedoch das Potential für eine erhebliche Performanceverbesserung nach der Krise. Aus der Geschichte wissen wir, dass die historischen Höchststände nach einigen Jahren stets ein- und überholt wurden. Zweiter Weltkrieg: nach 6 Jahren, Ölkrise 1973: nach 5 Jahren, Dotcomblase 2000: nach 6 Jahren, Finanzkrise 2007: nach 5 Jahren. Im Beispielfall hat sich der Depotwert durch Rebalancing nach 6 Jahren um gut 50% gegenüber der Situation ohne Reblancing erhöht. Die Erde wird sich – auch nach Corona – weiter drehen. Der entscheidende Punkt in der Krise ist das Festhalten an der Investmentphilosophie und das Vorhalten von Liquidität. Dann wird der langfristige Investor aus der Krise eine Chance machen können.

Kernaussage

Über steigende Börsenkurse regt sich niemand auf, obwohl mit jedem Tag die Wahrscheinlichkeit eines Börsenabschwungs steigt. Bei fallenden Börsenkursen greift rasch Angst und Verkaufspanik um sich, obwohl die Preise fallen und von Tag zu Tag günstiger werden. Diese Irrationalität, dieses Fluchtverhalten, ist zwar menschlich aber wohl der gravierendste Grund für die kollektiv schlechten Anlegererfahrungen. Gute Vermögensplanung bedeutet, die Krise einzubauen und langfristig zu denken. Lassen Sie sich nicht jagen! Das Vorhalten von Liquidität und systematisches Rebalancing sind dabei wesentliche Bausteine. Bleiben Sie entspannt.

Dietrich Preuß

Weitere Beiträge des Autors

Die unterschätzte Familienstiftung

Rendite trotz Krieg, Rezession und Inflation

Kleinere Brötchen in der Rentenversicherung

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!