{kind=link}

Landkarte für die Steuerplanung

Auch die Steuergesetzgebung und die Finanzämter haben den Gleichheitsgrundsatz nach Artikel 3 unserer Verfassung zu beachten. Die teils bewusst gesetzten Unterschiede in den Sachverhalten erlauben jedoch oft eine vergleichsweise günstigere Besteuerung und bieten dem Anleger entsprechende Chancen.

Die Nettorendite eines Anlegers wird von vielen Faktoren beeinflusst. Neben dem Risiko, den Kosten und der Investmentphilosphie gehören auch die Steuern dazu. In einer Reihe mehrerer Beiträge möchte ich Sie auf eine kleine Reise durch die Steuerwelt mitnehmen, damit Sie mit den wesentlichen Stellschrauben vertraut werden. Bitte sprechen Sie uns in den Beratungen an, um bestimmte Themen zu vertiefen.

Das Steuerrecht in Deutschland verfolgt mehrere Prinzipien, mit denen das Ziel der Steuergerechtigkeit in der Praxis realisiert werden soll. Die Logik dieser Herangehensweise ist wichtig zu verstehen, damit Steuerpflichtige die Gestaltungsspielräume nachvollziehen können. Heute beginne ich die Reihe mit einem kurzen Abriss zur Systematik und zum geltenden Steuertarif. Es geht mir dabei nicht um eine wissenschaftliche Abhandlung, sondern um eine minimale Grundlage für den praxisrelevanten Überblick.

Zu den Prinzipien des deutschen Steuerrechts gehören:

In Deutschland gilt das Leistungsfähigkeitsprinzip, nach dem jeder Mensch nach seinem Leistungsvermögen steuerlich belastet werden soll. Indikatoren für die Bemessung der Belastung sind die Einkommenshöhe, das Vermögen und der Konsum. In diesem Zusammenhang wird untergliedert in das Prinzip der horizontalen Leistungsfähigkeit in der Weise, das zwei Menschen bei gleichem Einkommen auch gleich belastet werden sowie in dass Prinzip der vertikalen Leistungsfähigkeit (Progression). Das heißt, dass derjenige, der mehr hat, stärker belastet wird. Ferner gilt das objektive Nettoprinzip, das für die Gewinnfeststellung festlegt, dass – vereinfacht gesagt – Einnahmen von den Ausgaben abgezogen werden. Und in Ergänzung dazu gibt es schließlich das subjektive Nettoprinzip, bei dem vom Einkommen bestimmte private Ausgaben steuerfrei bleiben, nämlich solche, die unentbehrlich sind (wie z. B. Arztkosten, Lebensmittel, Wohnen). Letzteres kommt im Grundfreibetrag, Sonderausgaben und außergewöhnlichen Belastungen zum Ausdruck (Soziale Marktwirtschaft).

Es gibt außerdem sieben verschiedene Einkunftsarten in der Einkommensteuer, die den Besonderheiten des jeweiligen Steuergegenstands gerecht werden sollen und weitere Steuerarten, auf die heute im weiteren nicht vertiefend eingegangen werden soll (z. B. für Unternehmen: Gewerbesteuer, für Kapitalgesellschaften: Körperschaftssteuer, für Menschen mit erheblicher Vermögenssubstanz: Vermögenssteuer, für Immobilienerwerb: Grunderwerbsteuer, u. a. m.).

Gestaltungsspielräume

für den Steuerpflichtigen ergeben sich im deutschen Steuerrecht fast automatisch, weil es sehr feingliedrige Vorschriften beinhaltet. Steuerliche Effekte lassen sich beispielsweise generieren aus der Nutzung von Überschuss- und/oder Gewinneinkunftsarten und ihrer jeweiligen Besonderheiten, der Geltendmachung verschiedener Freibeträge, Freigrenzen, steuerfreier Tatbestände, Verlustverrechnungsmöglichkeiten, Maßnahmen zur Steuerverschiebung, der Ausübung bestimmter Wahlrechte, dem Wechsel in andere Rechtsformen, der Verlagerung von Investitionen ins Ausland, der Vermögensübertragung oder durch Änderung des Güterstands u. a. m. Diese verschiedenen Aspekte sollen in den nächsten Beiträgen thematisiert werden. Im Rahmen der Kapitaleinkünfte existiert nur ein kleiner Freibetrag in Höhe von 801/1600 EUR pro Jahr, der schon ab einem Kapital von 26.700 EUR (3%) ausgeschöpft ist. Danach greift im Regelfall der Abgeltungssteuersatz auf den Kapitalertrag von 25 % plus Solidaritätszuschlag plus Kirchensteuer (xx) oder bei bestimmten Kapitalanlagen auch der individuelle Steuersatz. Deshalb ist es wirtschaftlich sehr sinnvoll, eine vorausschauende Steuerplanung zu betreiben.

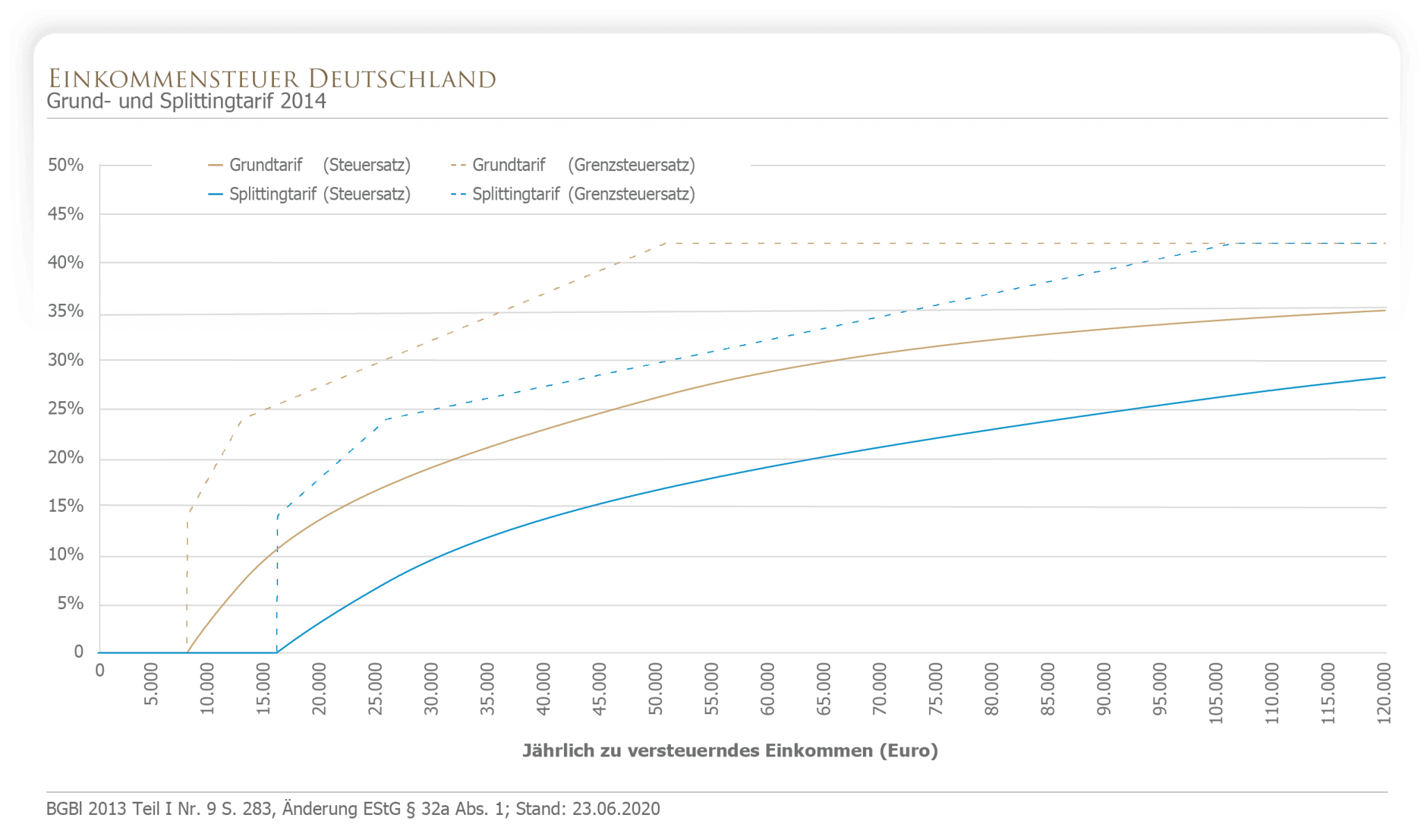

Der Steuertarif zeigt zwei ansteigende Linien getrennt nach Ledigen (gold) und Verheirateten (blau). Der Steigungswinkel bildet ab, dass Besserverdienende mehr Steuern zahlen als Geringverdiener. Der Beginn der Kurven signalisiert die steuerfreie Zone von 9.408 / 18.816 EUR (Ledige/Verheiratete), die sicherstellt, dass ein definiertes Existenzminimum steuerfrei zu bleiben hat. Weiterhin zeigen die durchgezogenen Linien die prozentuale Belastung des jeweiligen Gesamteinkommens an. Man spricht vom Durchschnittssteuersatz. Auf dem Schaubild oben sehen Sie außerdem gestrichelte Linien. Diese weisen die Grenzsteuersätze aus, die sich bei Veränderungen für den zuletzt erzielten Euro des Einkommens ergibt. Der Verlauf der Linien im Koordinatensystem bietet eine gute Orientierungshilfe, um die Effekte bestimmter steuergestaltender Maßnahmen nachzuvollziehen. Es ist die Landkarte der Steuerplanung.

Ein Lesebeispiel:

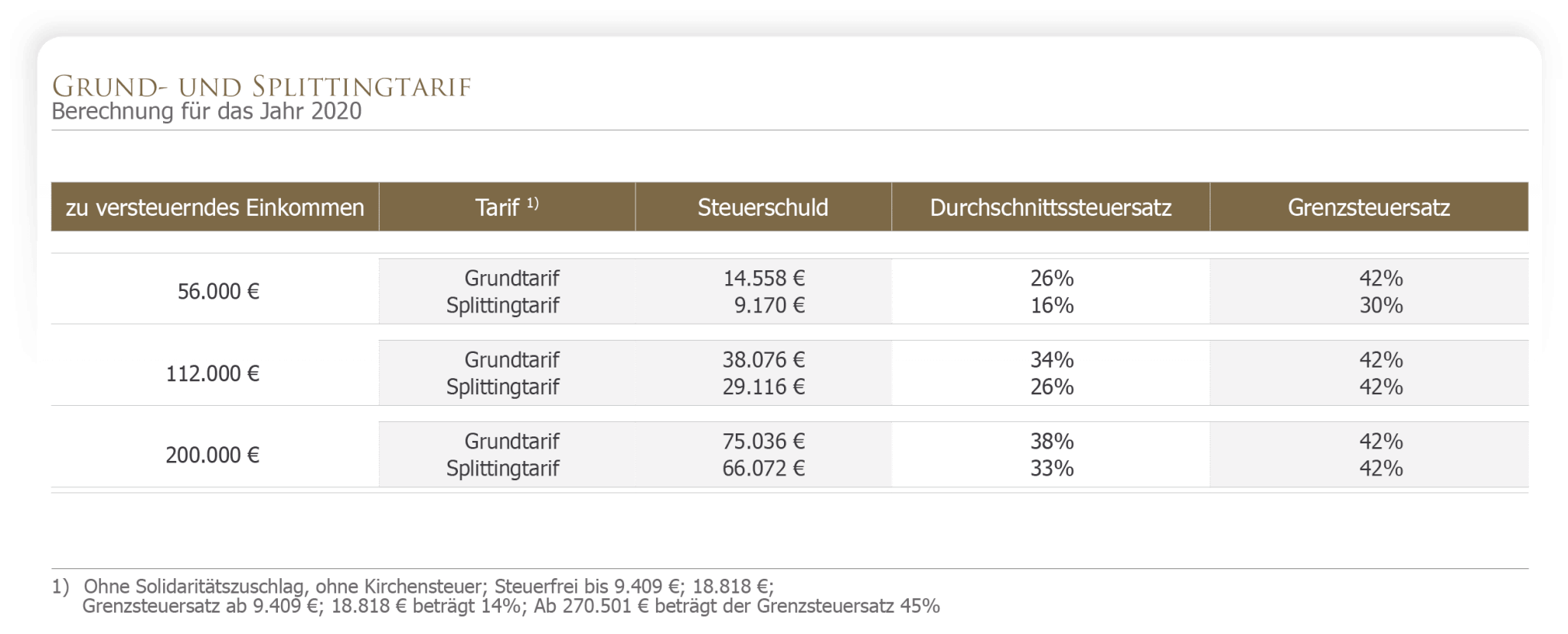

Ein zusammen veranlagtes Ehepaar, dass ein zu versteuerndes Einkommen von 200.000 EUR bezieht, zahlt im Splittingtarif durchschnittlich 38 % Steuern (75.036 EUR); davon ist erste Euro mit 0 EUR Steuern belastet und der letzte Euro ist mit 42 % (Grenzsteuersatz) plus Solidaritätszuschlag plus Kirchensteuer belastet (47,475 %). Bis zu einer Reduktion des zu versteuernden Einkommens auf 105.000 Euro haben Gestaltungsmaßnahmen die größte Wirkung (42 Prozent), denn darunter verringert sich sukzessive der Grenzsteuersatz, wie die blau-gestrichelte Linie zeigt. Steuerbelastungen lassen sich im Rahmen der Vermögensoptimierung durchaus planen. Besonders große Effekte können regelmäßig erzielt werden, wenn ein Statuswechsel ins Haus steht (z. B. Ruhestand, Betriebsaufgabe etc). In der Regel reduziert sich das Einkommen im Ruhestand deutlich und damit der Steuersatz. Steuerpflichtige Einnahmen sollten in diese Zeit geringerer Besteuerung verlagert werden. Optimalerweise können diese Effekte kombiniert werden.

Welche Gestaltungsmaßnahmen dazu im Einzelnen geeignet sein können, erfahren Sie in den nächsten Beiträgen.

Kernaussage

Für steuerliche Planung ist es nie zu spät. Menschen im mittleren Alter haben meist hohe Steuersätze, ältere Menschen haben größere Vermögenspositionen aufgebaut und sind ebenfalls begehrte Ziele des Fiskus. Zwar können Steuerabgaben nicht gänzlich vermieden werden, aber die Steuerschuld kann durch Ausübung von Wahlrechten oder durch die Kenntnis von Gestaltungsmöglichkeiten oftmals reduziert werden. Vermögens- und Steuerberater können im Zusammenspiel großen Nutzen für den Anleger stiften.

Dietrich Preuß

Weitere Beiträge des Autors

Die unterschätzte Familienstiftung

Rendite trotz Krieg, Rezession und Inflation

Kleinere Brötchen in der Rentenversicherung

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Kleinere Brötchen in der Rentenversicherung