{kind=link}

Liquidität von der Unternehmenskasse

Die pauschaldotierte Unterstützungskasse kann kurzfristig umgesetzt und dem Unternehmen schnell steuerfreie Liquidität in die Kasse spülen.

Der Corona-Virus hat die meisten Unternehmen kalt erwischt. Um so wichtiger ist es nun kurzfristig Maßnahmen zu ergreifen, um die Liquidität der Unternehmen kurzfristig zu verbessern. Ein einfacher Weg dafür ist, Erfüllungsrückstellungen in der Bilanz des Vorjahres zu bilden, soweit der Jahresabschluss noch nicht fertig gestellt ist. Ein aus unserer Sicht noch besserer Weg, um die steuerliche Belastung maßgeblich zu reduzieren und frische Liquidität zu erhalten, ist die pauschaldotierte Unterstützungskasse (pdUK).

Die pdUK mit Ihrer weit über hundertjährigen Geschichte vereint mehrere Vorteile für Unternehmen, die sich in jeder wirtschaftlichen Phase auszahlen. Sie ermöglicht es Unternehmen, Ihrer sozialen Verantwortung für Mitarbeiter gerecht zu werden und gleichzeitig das Unternehmen für die Zukunft zu stärken. Die Unterstützungskasse ist ein Modell, das sofortige Liquidität schafft und dem Unternehmen mittelfristig die Chance auf eine größere Unabhängigkeit bieten kann. (01) So werden einige der größten unternehmerischen Aufgaben dauerhaft gelöst:

- kurz- bis mittelfristige Unabhängigkeit von Banken uns sonstigem Fremdkapital

- Steigerung der Gesamtliquidität

- Aufbau eines weiteren Profitcenters (02)

- Steueroptimierung

- Effektiver Insolvenzschutz

- Soziale Absicherung der Mitarbeiter

- Effektivere Mitarbeiterbindung

- Dauerhafte Reduzierung der Lohnkosten zu Gunsten von Arbeitgeber und Arbeitnehmer

Was ist eine Unternehmenskasse?

Die Unternehmenskasse basiert auf einem alten Grundkonzept, das durch neue Ansätze interessanter ist als je zuvor. Sie besteht aus der Kombination einer pauschal dotierten Unterstützungskasse in Verbindung mit speziell hierauf abgestimmten Maßnahmen im Trägerunternehmen.

Die pdUK ermöglicht, formalen Aufwand für die bAV in das steuerpflichtige Unternehmen zu verlagern und steuerpflichtige Gewinne in seine steuerfreie Unterstützungskasse. § 4d des Einkommenssteuergesetz regelt:

“Zuwendungen an eine Unterstützungskasse dürfen von dem Unternehmen, das die Zuwendungen leistet, als Betriebsausgaben abgezogen werden … .” So erhält das Unternehmen kurzfristig eine langfristige, steuerlich getriebene Liquiditätsspritze. Denn das geht sogar nachträglich für das abgelaufene Bilanzjahr. Unternehmen können, nach § 4 Abs. 2 Satz 2 EstG bis einen Monat nach Feststellung der Bilanz des Trägerunternehmens die Dotierung noch für das abgelaufene Wirtschaftsjahr durch eine Rückstellung gewinnmindernd berücksichtigen.

Die freie oder auch pauschal dotierte Unterstützungskasse ist nicht mit herkömmlich bekannten und kostenintensiven, über Versicherungen rückgedeckten Lösungen zu verwechseln. Es handelt sich vielmehr um einen kapitalmarktorientierten Ansatz, welcher aufgrund Mehrfachnutzung von Geldströmen zusätzliche Erträge erwirtschaftet. Arbeitgeber und Arbeitnehmer arbeiten Hand in Hand zur nachhaltigen Stärkung des Unternehmens und erzielen gleichzeitig eine exzellente Altersversorgung, die kein anderes Versorgungssystem leisten kann.

Grundprinzip der Unternehmerkasse

Folgendes vereinfachtes Beispiel verdeutlicht in 5 Schritten Prinzip und Potential der Unternehmerkasse in der Praxis: Unser Beispielunternehmen hat einen 37 jährigen Mitarbeiter und erwirtschaftet einen Gewinn von jährlich € 20.000.

1. Schritt

Der Mitarbeiter (3) verzichtet auf € 100 netto monatlich. Auf Grund des Brutto-Netto-Effekts reduziert dies die Gesamtbelastung durch Lohn – und Lohnnebenkosten beim Arbeitgeber sofort um € 200 monatlich beziehungsweise um jährlich € 2.400.

2. Schritt

Der Arbeitgeber sagt dem Mitarbeiter im Gegenzug zu, diese Beträge mit z. B. 3,25 % zu verzinsen und den sich hieraus ergebenden Gesamtbetrag von € 120.000 zum 67. Geburtstag des Mitarbeiters auszuzahlen. Die Nettoeffektivverzinsung des Arbeitnehmers beträgt hierbei – in der Kombination der Ersparnis von Steuern, Sozialabgaben und Arbeitgeberzulage – über 8 %.

3. Schritt

Zur Erfüllung seiner Verpflichtung gegenüber dem Mitarbeiter gründet der Arbeitgeber eine pauschal dotierte Unterstützungskasse beziehungsweise tritt einer bestehenden Unterstützungskasse bei. Diese hat nichts mit herkömmlich bekannten Versicherungslösungen zu tun, die als so genannte Versicherungs-rückgedeckte Unterstützungskassen geführt werden.

Eine derart pauschaldotierte Unterstützungskasse wird meist in der Rechtsform des eingetragenen Vereins (e. V.) gegründet und ist unter den Voraussetzungen des § 5 KStG steuerbefreit. Um den Mitarbeiter vor einer etwaigen Unternehmens-Insolvenz zu schützen, zahlt der Arbeitgeber Beiträge an den Pensions-Sicherungsverein (www.psvag.de). Der PSV tritt im Insolvenzfall für den Arbeitgeber ein und zahlt die vereinbarte Summe an den Mitarbeiter aus.

4. Schritt

Der Arbeitgeber (Trägerunternehmen) darf der Unterstützungskasse auf 8 Jahre verteilt insgesamt max. 20 % der Gesamtzusagesumme als abzugsfähige Betriebsausgaben zuwenden (§ 4d EStG). Diese optionalen jährlichen Zuwendungen von max. € 3.000 (=2,5 % der Zusagesumme von € 120.000) reduzieren – vereinfacht dargestellt – den jährlich zu versteuernden Gewinn des Arbeitgebers von € 20.000 auf € 17.000.

5. Schritt

Die pdUK arbeitet nun mit den Mitteln aus den Zuwendungen und erwirtschaftet über den Zinseszinseffekt die Gesamtzusage. Dabei ist sie grundsätzlich frei in der Anlage ihrer Mittel. Insbesondere darf sie diese, unter bestimmten Voraussetzungen, auch im Trägerunternehmen als angemessen verzinstes Darlehen anlegen.

Die für dieses Darlehn zu zahlenden Zinsen stellen für das Trägerunternehmen Betriebsausgaben dar. Sie erhöhen das Kassenvermögen der Unterstützungskasse und können gegebenenfalls wieder im Trägerunternehmen angelegt werden.

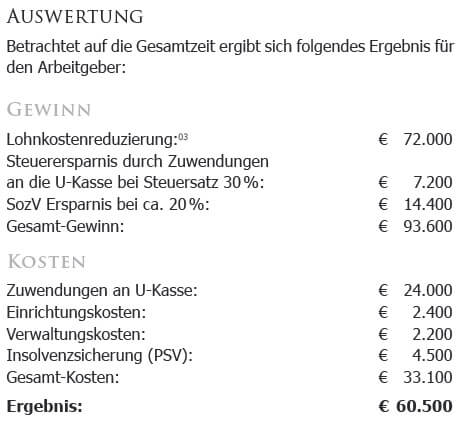

Der Arbeitgeber erzielt damit einen Liquiditätsvorteil von circa € 60.000, bei nur einem Mitarbeiter. Soweit die Unterstützungskasse als eigene Bank genutzt wird, reduzieren die zu zahlenden Darlehenzinsen zusätzlich das zu versteuernde Einkommen des Trägerunternehmens. Die Erträge der Unterstützungskasse sind dabei (gegebenenfalls partiell) steuerfrei.

Auch für die Mitarbeiter lohnt sich die Unternehmerkasse: Mit monatlich nur € 100 weniger im Portmonee erhält der Mitarbeiter eine garantierte Altersversorgung – in Form einer eventuell zu verrentenden Kapitalauszahlung – in Höhe von € 120.000. Es gelten die Unverfallbarkeitsregeln dem Grunde und der Höhe nach.

Kernaussage

Unternehmer, die bereit sind mehr Verantwortung für ihre eigenen Finanzen zu übernehmen, können durch die Unternehmenskasse nicht nur kurzfristig zusätzliche Liquidität generieren, sondern langfristig ihre unternehmerische Handlungsfreiheit erhöhen. Grundvoraussetzung hierfür ist neben einer professionellen Unterstützung bei der Planung, Einrichtung und Verwaltung des Modells natürlich auch eine gewisse Finanzdisziplin. Diese ist aber bei allen Finanzierungen unerlässlich.

Nikolaus Reeder

01 Vgl. hierzu auch Prof. Dr. Max Weingarten und fi nanzwirt Georg Harle in BB 2001, 2502ff | 02 Hierzu auch Harle in „Die Unterstützungskasse – Profitcenter der Zukunft“ Der Betrieb (DB) v. 9.11.2001 | 03 € 2.500 brutto, StKl 1, Kirchensteuer 9 %, KV 13,5 %, RV 19,5 %, Steuertabelle 2007.

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Kleinere Brötchen in der Rentenversicherung