Marktbericht Q-II 2020

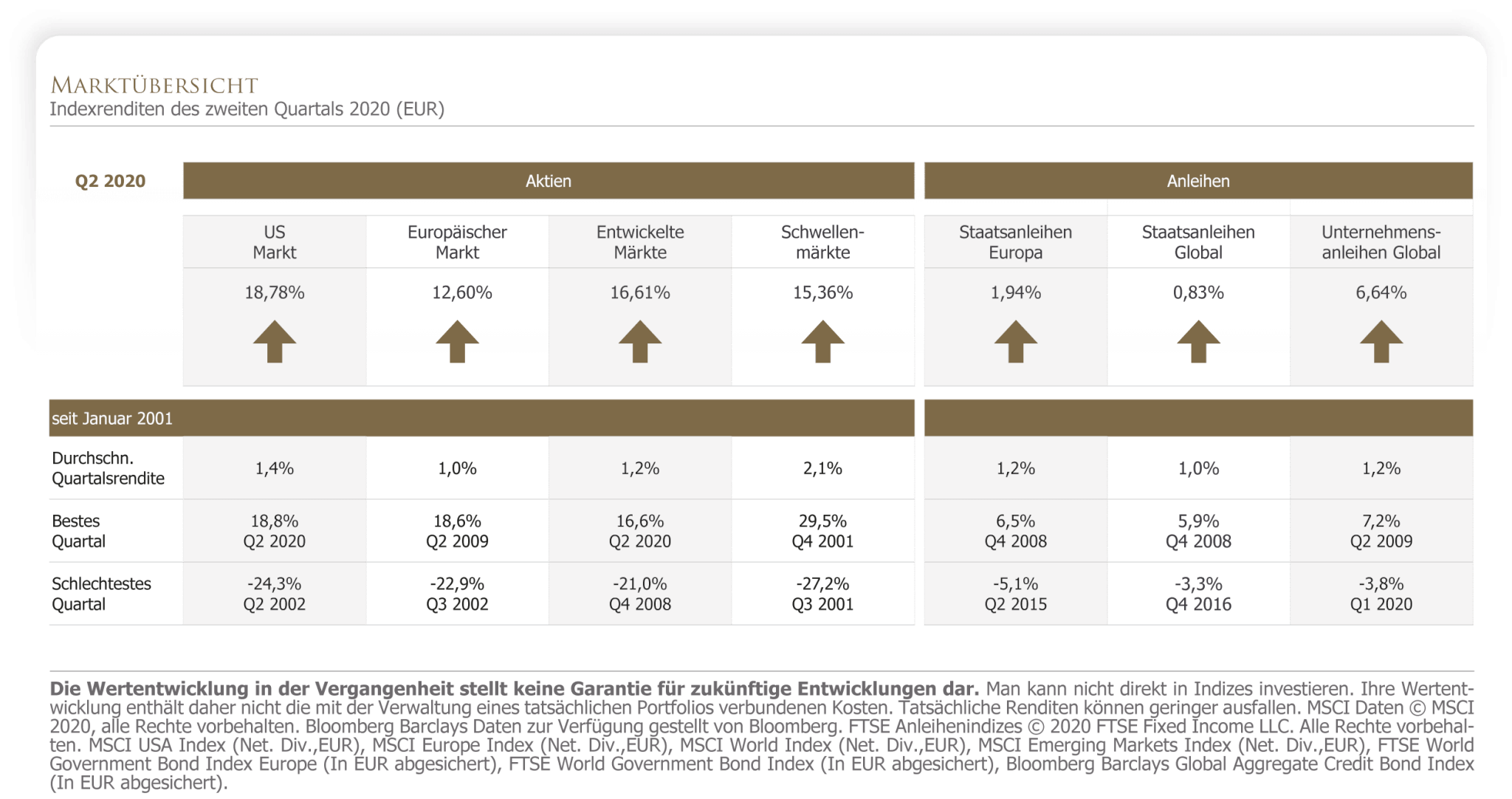

Im abgelaufenen Quartal verzeichneten die entwickelten Märkte und die Schwellenmärkte positive Renditen.

Bei den Anleihen waren die realisierten Laufzeitprämien in den entwickelten Märkten generell positiv. Außerdem waren die realisierten Bonitätsprämien dort positiv. Anleihen mit niedrigen Bonitäten haben sich im Vergleich zu Anleihen mit höheren Bonitäten überdurchschnittlich entwickelt.

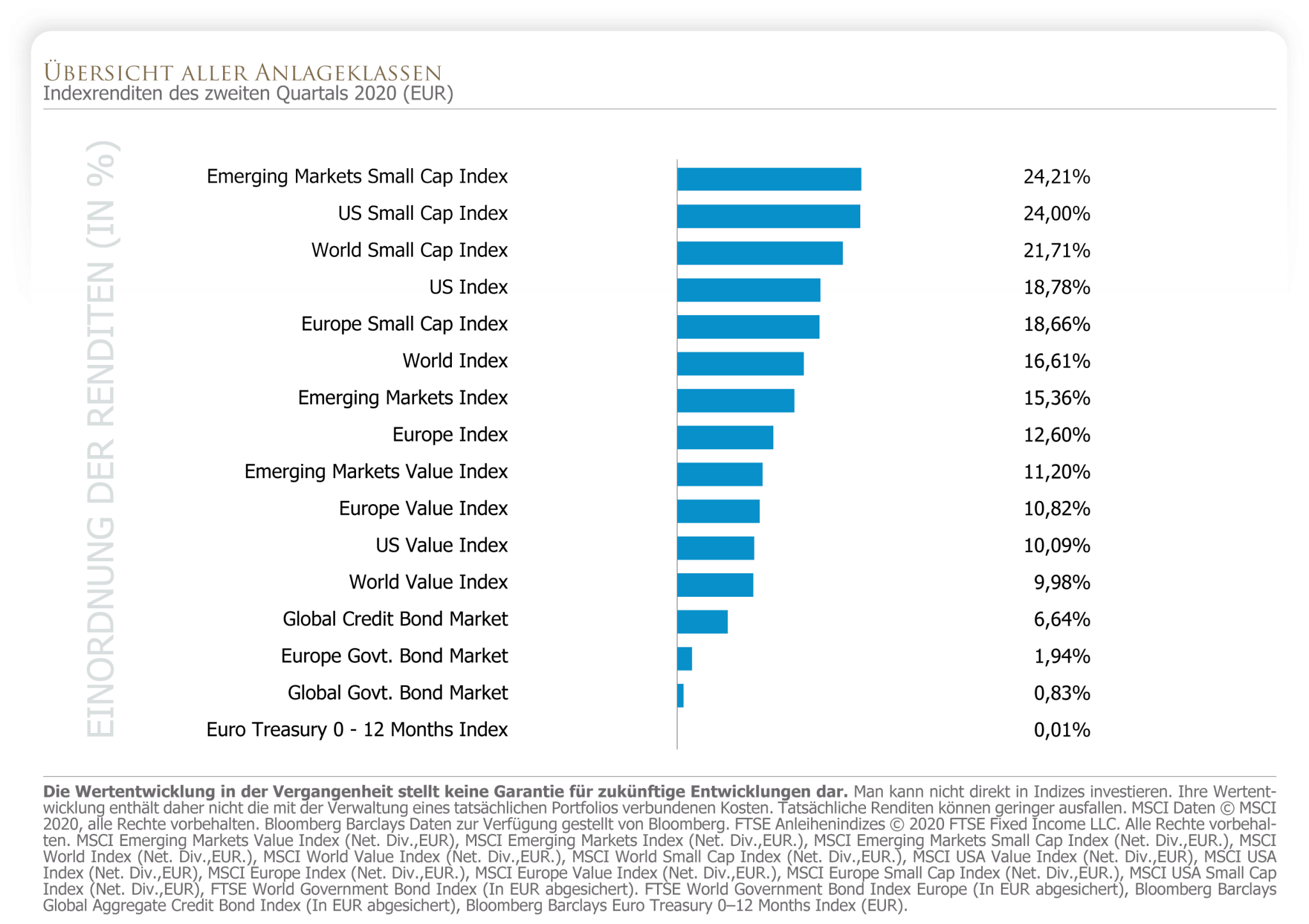

In den entwickelten Märkten und den Schwellenmärkten haben die Börsen nach den starken Korrekturen in kurzer Zeit sehr kräftige Gegenbewegungen absolviert. Dabei entwickelten sich die Wachstumswerte besser als die Substanzwerte, während Nebenwerte besser als großen Unternehmen abschnitten.

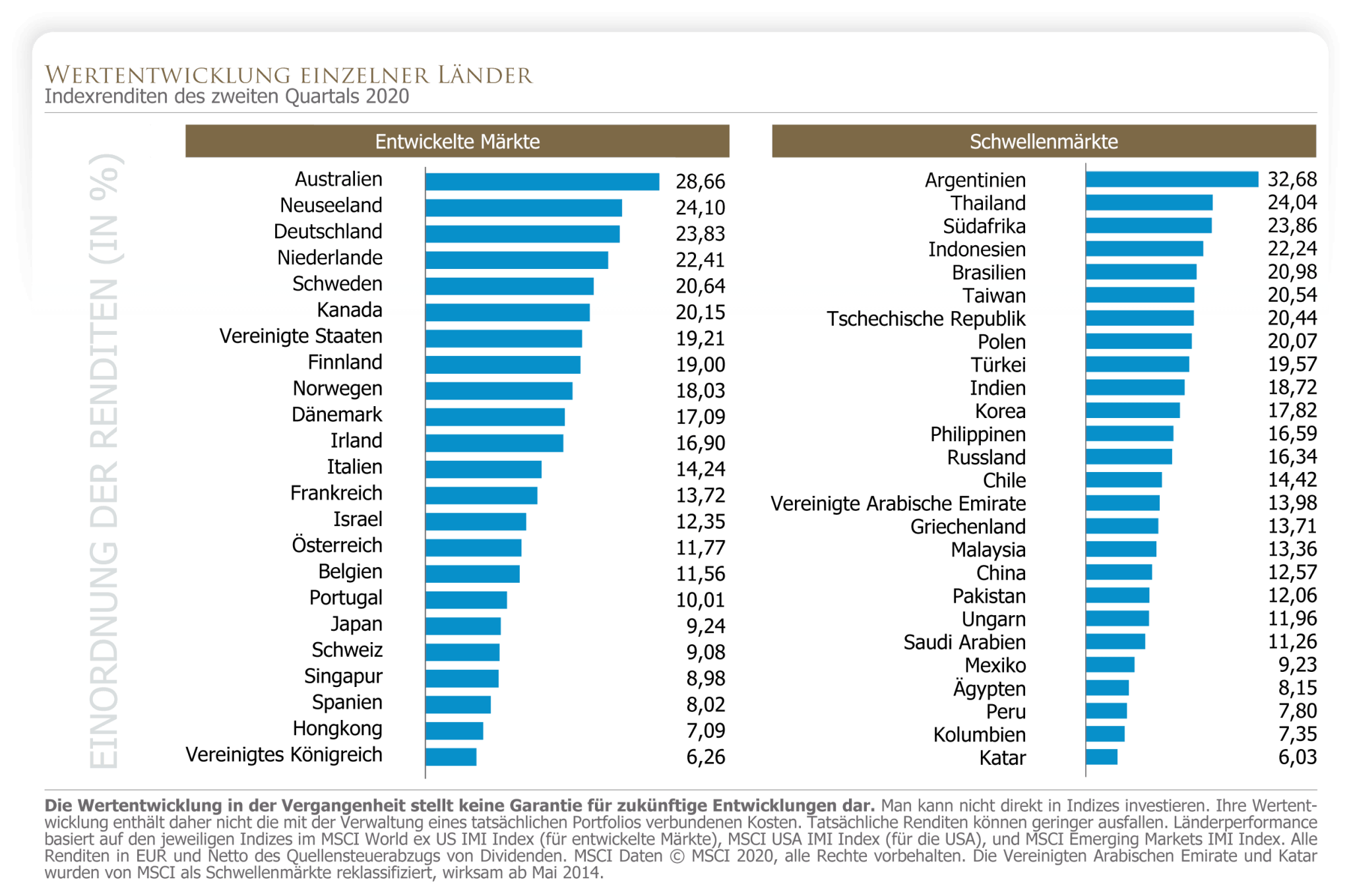

In EURO haben Australien und Neuseeland bei den entwickelten Märkten die höchste Wertentwicklung verzeichnet, während das Vereinigte Königreich zusammen mit Hong Kong die geringsten Renditen aufwiesen. Innerhalb der Schwellenmärkte lag Argentinien mit Thailand ganz vorne und Katar bilde zusammen mit Kolumbien das Schlusslicht.

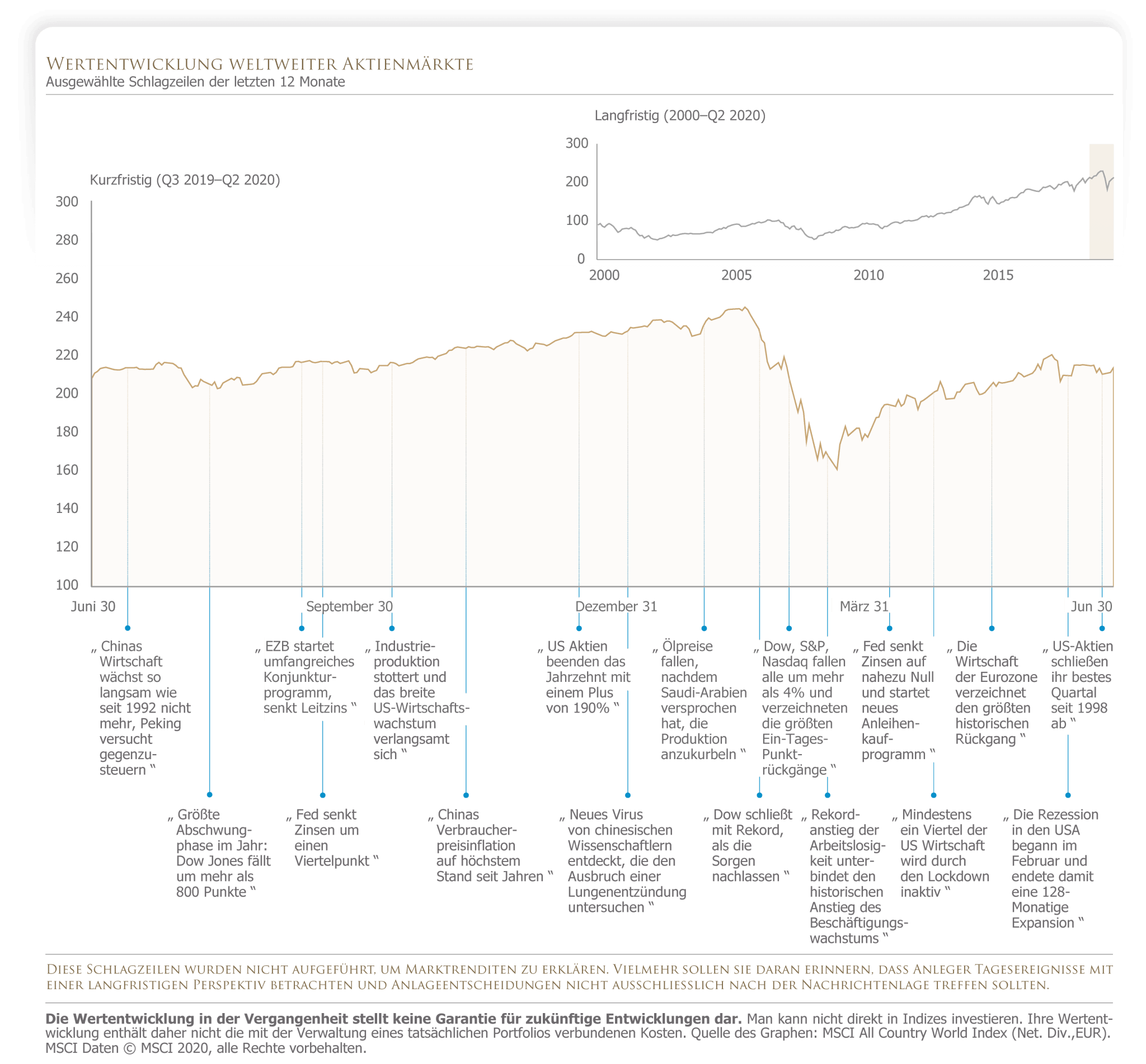

Entscheidend für erfolgreiches Investieren ist, dass die Anlagestrategie nicht am kurzfristigen auf und ab der Märkte ausgerichtet ist. Volatilität gehört zum erfolgreichen investieren dazu, genauso wie extremere Kursausschläge die in der Regel alle 7-10 Jahre auftreten. Einmal mehr hat sich in im ersten Halbjahr diesen Jahres gezeigt, dass nur der langfristig mit der entsprechenden Überrendite belohnt wird, der bereit ist, die täglichen Schlagzeilen auszublenden und die hohen Schwankungen auszuhalten. Die folgende Graphik zeigt diese langfristige Überrendite eindrucksvoll. Durch die Übergewichtung der Faktorrenditen im Vergleich zum weltweiten ausgerichteten MSCI All Country Index und unter der Voraussetzung, konsequent investiert zu bleiben, lassen sich gute Renditen erzielen.

Kernaussage

Wir verfolgen eine fundierte Investment Philosophie, die sich erfolgreich an den Dimensionen höherer erwarteter Renditen ausrichtet. Dabei achten wir auf eine möglichst breite Diversifikation, denn diese kann zur Minimierung spezifischer Risiken einzelner Emittenten beitragen und die Verlässlichkeit der Erträge verbessern.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022