Marktbericht Q-II 2022

Vierteljährlicher Marktbericht für das 2. Quartal 2022

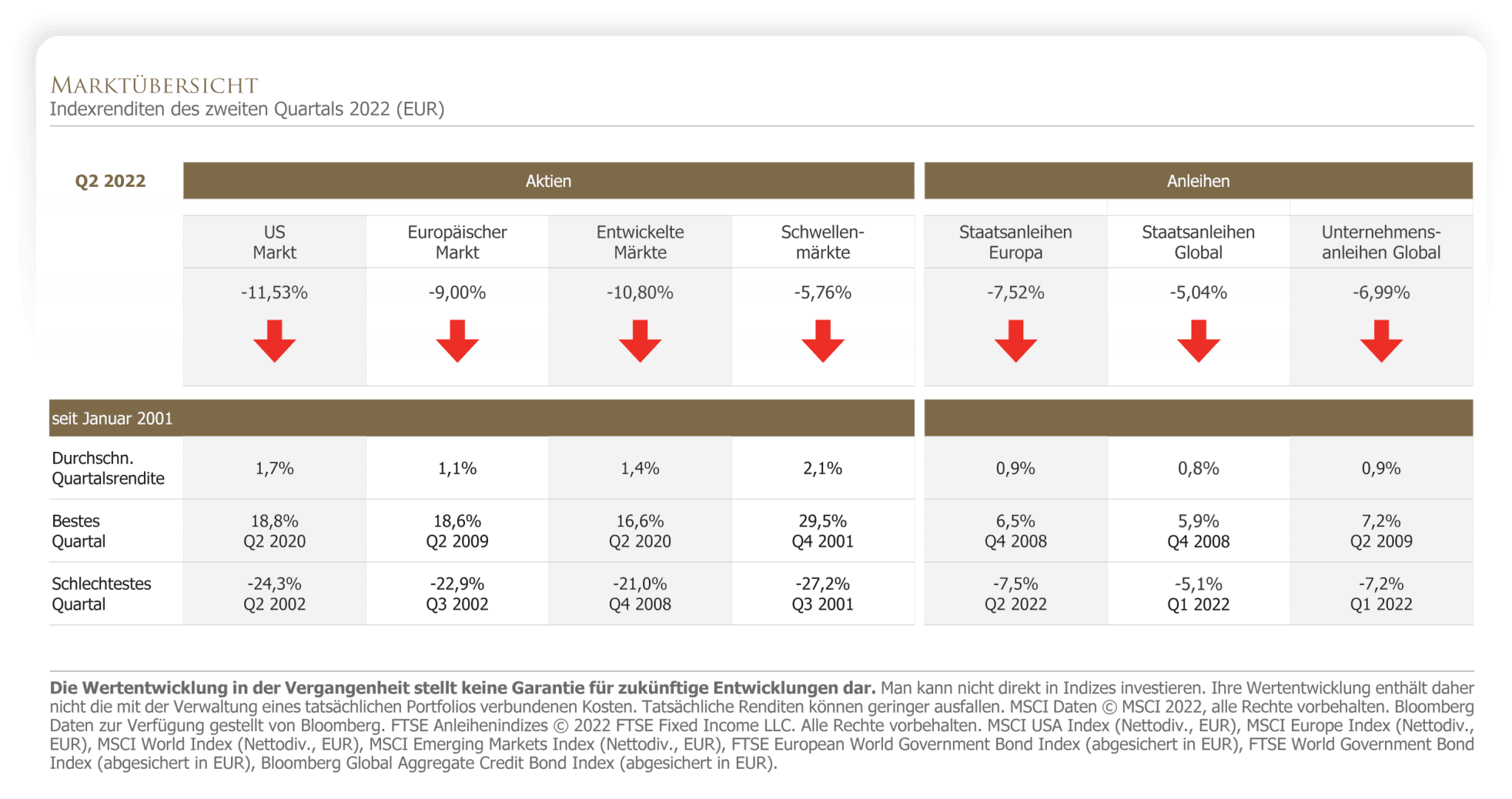

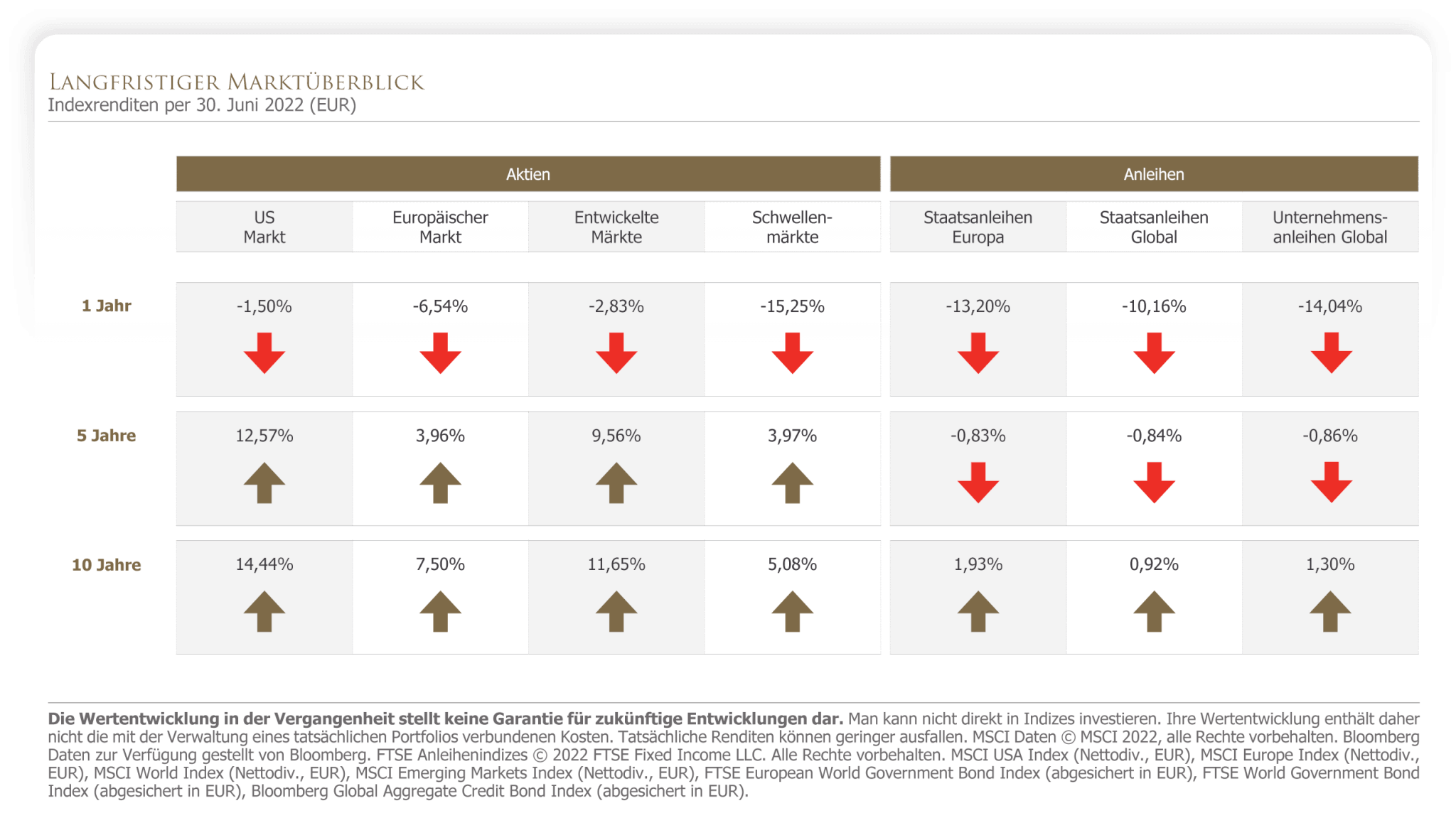

Das zweite Quartal knüpfte an das vorherige Quartal an. Im abgelaufenen Quartal entwickelten sich die Anleihen- und Aktienmärkte auf breiter Front negativ. In den meisten entwickelten Märkten sind die Zinsen entlang der Zinsstrukturkurve gestiegen. Die realisierten Laufzeitprämien in entwickelten Märkten waren negativ, da Anleihen mit längeren Laufzeiten hinter Anleihen mit kürzeren Laufzeiten zurückblieben.

In Deutschland stiegen die kurzfristigen Effektivzinsen an und überschritten die Nullmarke. Die Effektivzinsen auf deutsche Staatsanleihen sind im zweiten Quartal entlang der gesamten Zinsstruktur-Kurve gestiegen. Am Ende des Quartals besaß die Kurve allgemein ein steiles kurz- bis mittelfristiges Segment und ein flaches langfristiges Segment. Die realisierten Laufzeitprämien für Anleihen in Euro fielen negativ aus, da längerfristige Anleihen gegenüber Anleihen mit kürzerer Laufzeit nachgaben. Auch die realisierten Bonitätsprämien waren überwiegend negativ, da sich Unternehmensanleihen insgesamt schlechter als Staatsanleihen entwickelten.

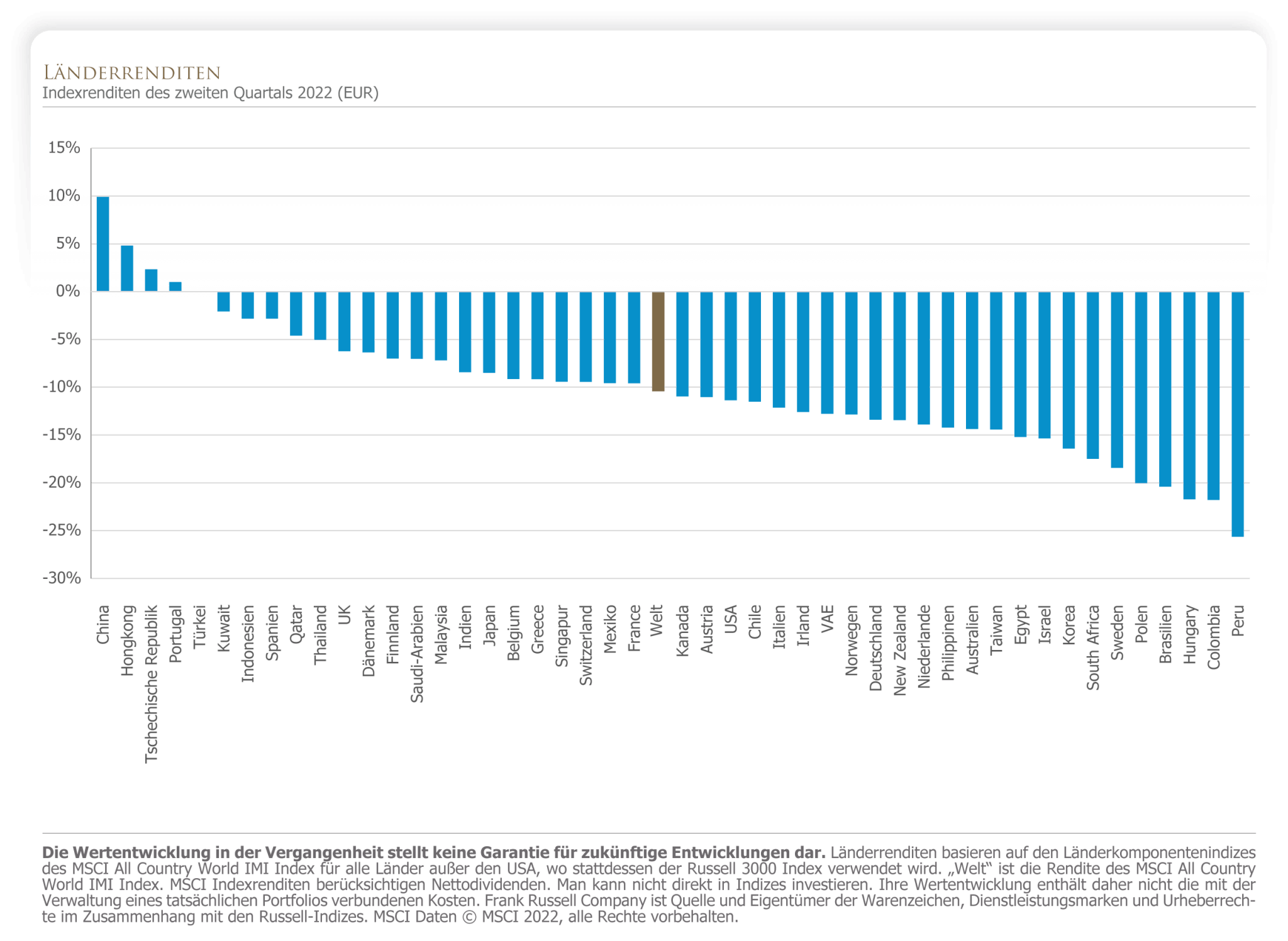

Aktien in entwickelten Märkten sowie Aktien in Schwellenmärkten verzeichneten in Euro negative Renditen (im Schnitt -10 Prozent). Nur die Märkte in China (+10 Prozent), Hongkong (+5 Prozent) und die Tschechische Republik (+1 Prozent) wiesen eine positive Rendite auf.

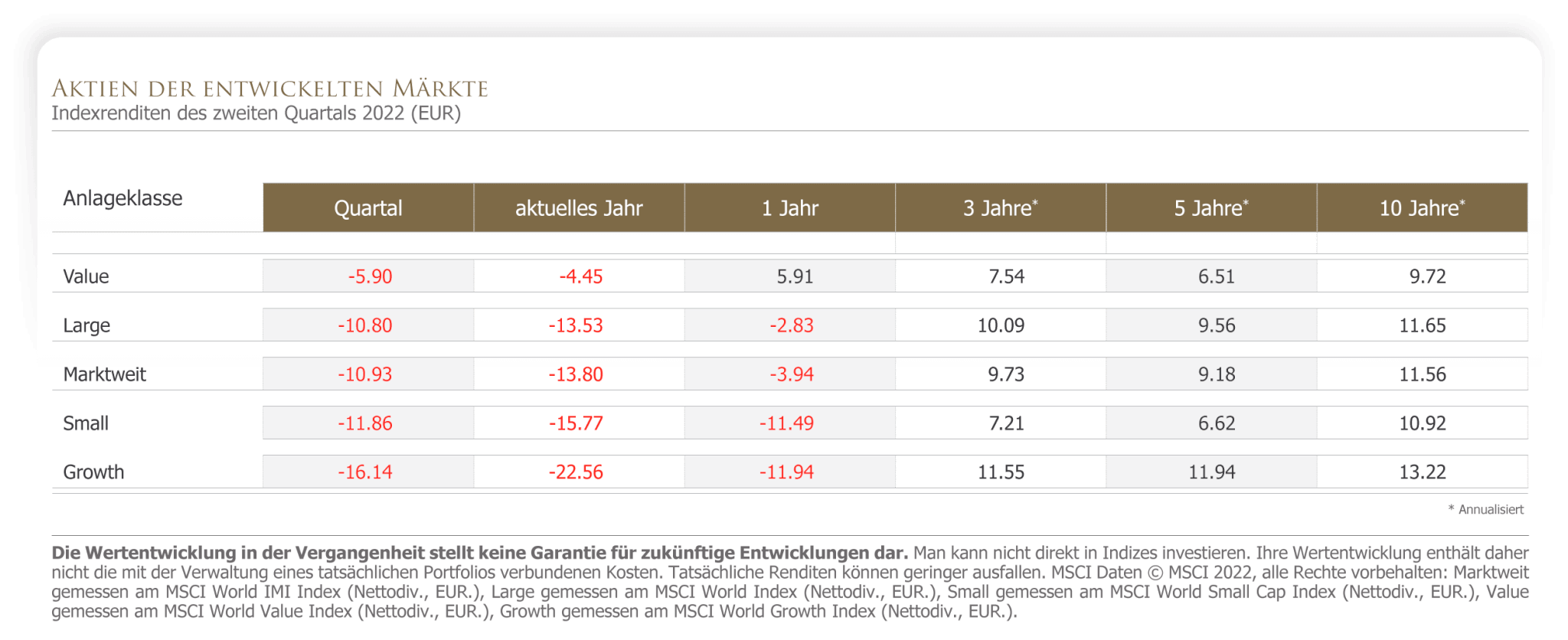

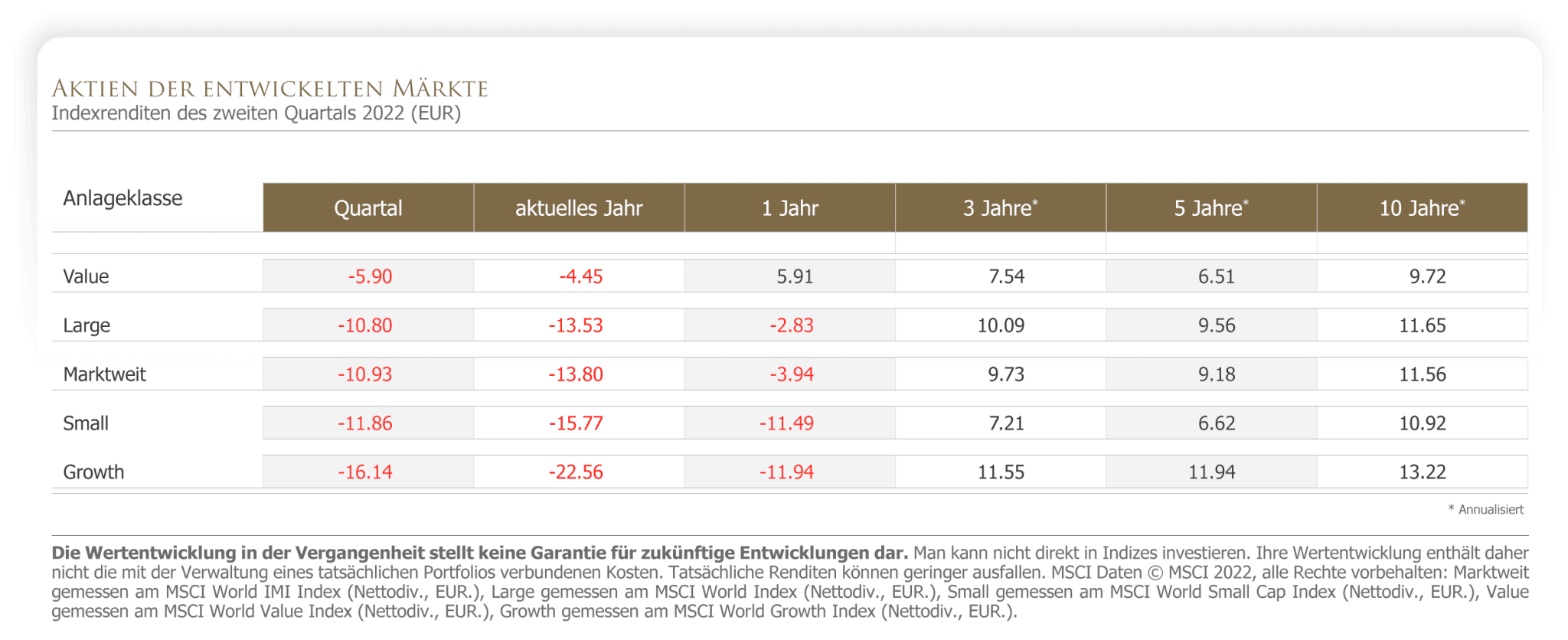

Aktien der entwickelten Märkte beendeten das Quartal mit Verlusten und blieben hinter den Aktien der Schwellenländer zurück. In den entwickelten Märkten lagen Value-Aktien vor Grwoth-Aktien. Small Caps blieben hinter Large Caps zurück.

Aktien der Schwellenmärkte beendeten das Quartal ebenfalls mit Verlusten aber konnten zumindest die Renditen von Aktien der entwickelten Märkte übertreffen. In den Schwellenmärkten lagen Value-Aktien vor Growth-Aktien. Small Caps blieben hinter Large Caps zurück.

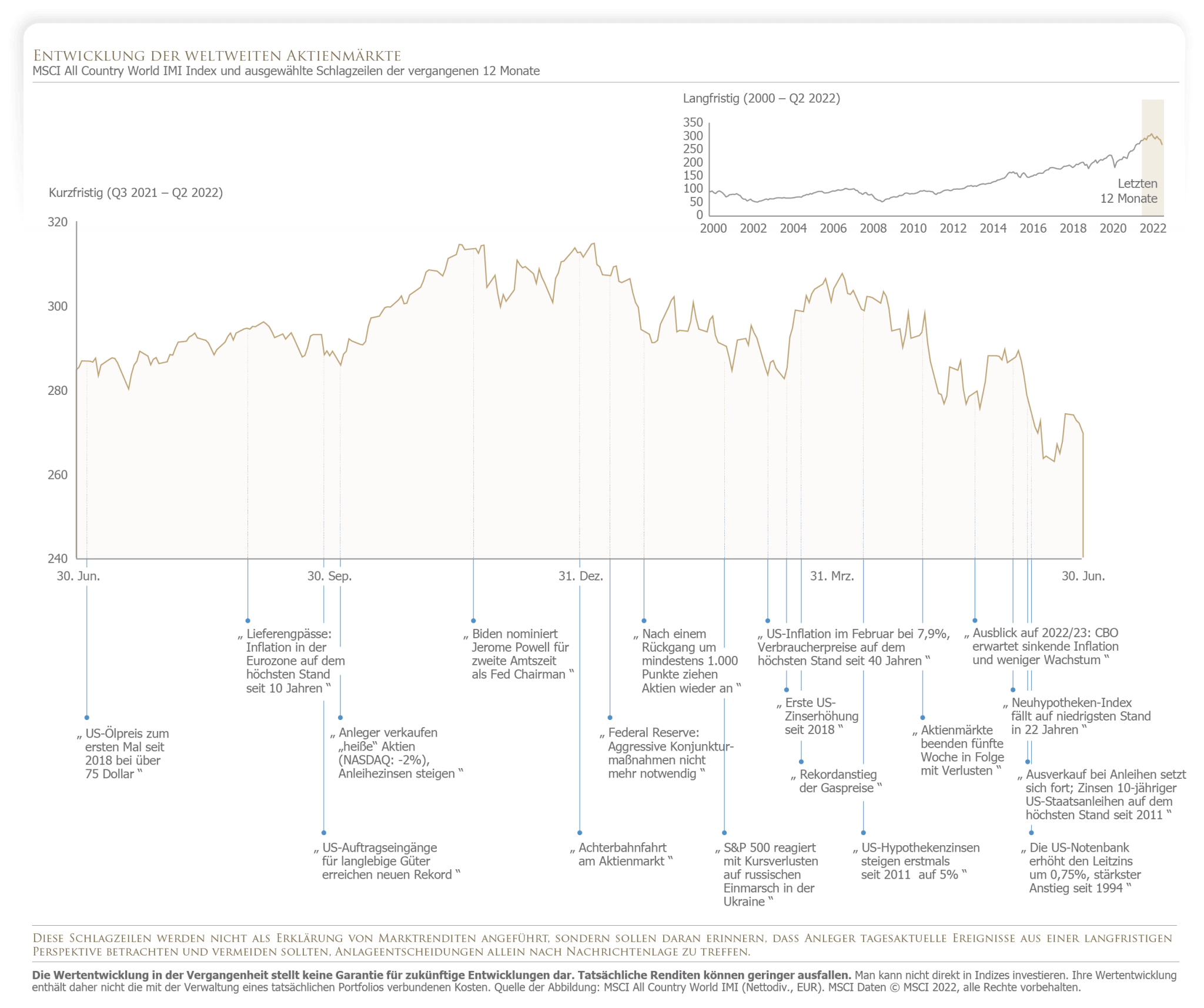

Entscheidend für erfolgreiches Investieren ist, dass die Anlagestrategie nicht am kurzfristigen auf und ab der Märkte ausgerichtet ist. Volatilität gehört zum erfolgreichen investieren dazu, genauso wie extremere Kursausschläge die in der Regel alle 7-10 Jahre auftreten. Einmal mehr hat sich in im ersten Halbjahr diesen Jahres gezeigt, dass nur der langfristig mit der entsprechenden Überrendite belohnt wird, der bereit ist, die täglichen Schlagzeilen auszublenden und die hohen Schwankungen auszuhalten.

Die folgende Graphik zeigt diese langfristige Überrendite eindrucksvoll. Durch die Übergewichtung der Faktorrenditen im Vergleich zum weltweiten ausgerichteten MSCI All Country Index und unter der Voraussetzung, konsequent investiert zu bleiben, lassen sich gute Renditen erzielen.

Kernaussage

Wir verfolgen eine fundierte Investment Philosophie, die sich erfolgreich an den Dimensionen höherer erwarteter Renditen ausrichtet. Dabei achten wir auf eine möglichst breite Diversifikation, denn diese kann zur Minimierung spezifischer Risiken einzelner Emittenten beitragen und die Verlässlichkeit der Erträge im Laufe der Zeit verbessern.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022