{kind=link}

Mietpreisfaktor und Leverage-Effekt

Noch immer und zu höchsten Mietpreisfaktoren gehen Zinshäuser weg wie warme Semmeln. Steuerlich sinnvoll ist häufig die Finanzierung mit Fremdkapital. Doch Vorsicht: Der Wind kann sich drehen. Dieser gute Hebel muss richtig dosiert sein, damit er dauerhaft positiv wirkt.

Es ist ein alter Traum: Irgendwann aus dem Erwerbsleben ausscheiden und von sicheren Mieterträgen der Immobilien leben können. Das gilt mit Sicherheit für die Generation, die vor 30 Jahren investiert hat – wie wir heute rückblickend wissen. Aber auch jener Investor wusste nicht, was die Zukunft bringt. Und der heutige Immobilieninteressent, steht ebenso vor der ungewissen Frage, ob das unternehmerische Wagnis aufgehen wird. Denn die alte Regel, dass ein Mietpreisfaktor nicht oberhalb von 20 liegen sollte, besser bei 16, ist schon länger passé. Unter Mietpreisfaktor versteht man das Verhältnis von Nettomiete zum Verkehrswert. Die Nettomiete definiert sich als Bruttomiete minus umlagefähige Bewirtschaftungskosten. Kostet eine Eigentumswohnung 250.000 EUR und liegt die Jahresnettomiete bei 11.750 EUR, dann läge der Mietpreisfaktor bei rund 21.

Hohe Mietpreisfaktoren

Wie weit sich der Markt inzwischen von diesem Niveau entfernt hat zeigt schon der Kölner Speckgürtel mit Faktor 24-28, Berlin mit 29 oder München mit Faktor 40. Je höher der Faktor, desto geringer die Rendite für den Investor. Die Rendite orientiert sich am Mietertrag nach Steuern und der Preisentwicklung, wobei der Investor Risiken und Chancen einkalkulieren muss. Hängt der Himmel aus Sicht des Anlegers mit weiter steigenden Preisen voller Posaunen, spuckt die Excel-Tabelle auch für die Zukunft wundervolle Zahlen aus. Geht er davon aus, dass wir uns dem Zenit nähern und tendenziell eher mit konstanter oder sogar rückläufiger Wertentwicklung zu rechnen ist, wird er versuchen, den Kaufpreis auf dem Verhandlungsweg zu reduzieren. Faktor 40 bedeutet, dass die Verzinsung des eingesetzten Kapitals unter 2,5 Prozent liegt. Bringen wir die Instandhaltungsrücklage in Abzug, liegt die Verzinsung eher bei 1,5 Prozent p.a. – Auf diesem Niveau gibt es Anlagealternativen, die mit weniger Risiko deutlich mehr abwerfen, auch unter den heutigen Bedingungen.

Einsatz von Fremdkapital

Wenden wir nun den Blick auf die Finanzierung des Anlageobjekts. Kreditinstitute bieten heutzutage historisch einmalig niedrige Darlehenskonditionen an, wobei ich auf die Hintergründe des aktuellen Zinsniveaus an dieser Stelle nicht näher eingehen kann. Grundsätzlich gilt für die Vorteilhaftigkeit einer Fremdfinanzierung: Wenn die Darlehensmittel weniger an Zinsen kosten, als die Investition insgesamt an Ertrag abwirft, ist – rein mathematisch gesehen und unter gleichbleibenden Bedingungen – der Einsatz von Eigenkapital nachteilig.

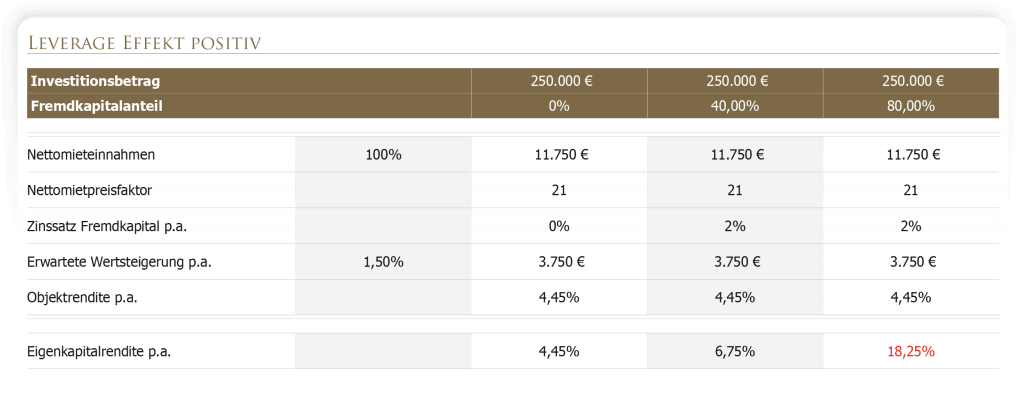

Dazu ein Beispiel: Der gutbetuchte Anleger hat einen Steuersatz von 50 Prozent und möchte für seinen Filius, der ein Studium beginnt, 150.000 EUR an Eigenkapital in eine kleine Immobilie in der Südstadt investieren. Er entschließt sich zum Kauf einer Eigentumswohnung zum Preis von 250.000 EUR mit einem Fremdkapitalanteil von 40 Prozent, also 100.000 EUR. Der Fremdkapitalzins in Höhe von 2 Prozent pro Jahr ist recht günstig. Der Anleger geht davon aus, dass sich eine Wertsteigerung von durchschnittlich 1,5 Prozent pro Jahr in der Lage realisieren lässt. Es ergibt sich daraus eine Objektrendite von 4,45 Prozent nach Steuern pro Jahr. Da das Darlehen nach Steuern nur 1 Prozent kostet (2 Prozent minus 50 Prozent Steuerabzug), verbleiben noch 3,45 Prozent, die allein auf das eingesetzte Eigenkapital von 150.000 EUR wirken. Entsprechend hebelt sich die Eigenkapitalrendite bei einem Fremdkapitalanteil von 40 Prozent auf 6,75 Prozent pro Jahr (mittlere Spalte).

Eine Variante: Im Falle, dass der Investor das Fremdkapital verdoppelte, könnte ein besonders deutlicher Hebeleffekt wirken. Die obige Tabelle zeigt in der Spalte rechts, dass sich bei Ausweitung des Fremdkapitalanteils auf 80 Prozent die Eigenkapitalverzinsung verdreifachen ließe auf stolze 18,25 Prozent. Dies bedeutete, dass der Investor das eingesetzte Eigenkapital in Höhe von 50.000 EUR in ca. 6 Jahren aus den Zinsen reproduzieren könnte. Entsprechend würde das Fremdkapital allein mit Hilfe der Eigenkapitalverzinsung in rund 25 Jahren getilgt sein. Außerdem wäre noch Geld übrig. Im Fall der Variante könnte der Investor, mit dem nicht investierten Anlagekapital von 100.000 EUR, sofort zwei weitere Immobilien dieser Art fremdfinanzieren. Bei gleichem Eigenkapitaleinsatz würde der Anleger nach gut 25 Jahren drei Immobilien sein Eigen nennen können.

Eine Variante: Im Falle, dass der Investor das Fremdkapital verdoppelte, könnte ein besonders deutlicher Hebeleffekt wirken. Die obige Tabelle zeigt in der Spalte rechts, dass sich bei Ausweitung des Fremdkapitalanteils auf 80 Prozent die Eigenkapitalverzinsung verdreifachen ließe auf stolze 18,25 Prozent. Dies bedeutete, dass der Investor das eingesetzte Eigenkapital in Höhe von 50.000 EUR in ca. 6 Jahren aus den Zinsen reproduzieren könnte. Entsprechend würde das Fremdkapital allein mit Hilfe der Eigenkapitalverzinsung in rund 25 Jahren getilgt sein. Außerdem wäre noch Geld übrig. Im Fall der Variante könnte der Investor, mit dem nicht investierten Anlagekapital von 100.000 EUR, sofort zwei weitere Immobilien dieser Art fremdfinanzieren. Bei gleichem Eigenkapitaleinsatz würde der Anleger nach gut 25 Jahren drei Immobilien sein Eigen nennen können.

Risiken im Blick behalten

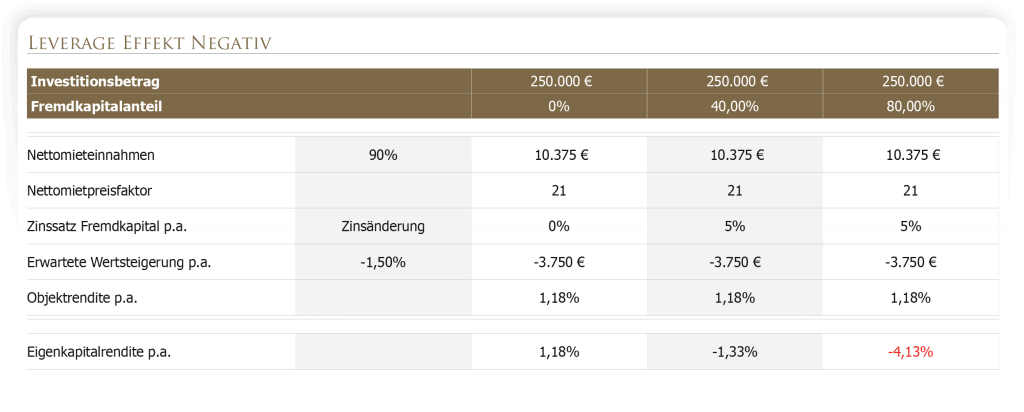

Wir wissen aus der Kapitalmarktforschung – ob bei Aktien oder bei Immobilien: Einer hohen Rendite steht immer auch ein Risiko gegenüber. Wo liegt es nun in diesem Fall? Es sind die Bedingungen und Annahmen, auf denen die Berechnungen fußen. Der Investor geht zwei verschiedene Geschäfte ein. Zum einen mit der Immobilie selbst. Eine Immobilie ist immobil und kann nicht weglaufen. Es können sich die heute besten Wohnviertel hinsichtlich ihrer Attraktivität in den Augen von Käufern nachteilig verändern. Egal, ob es sozio-demographische, kommunalpolitische oder regional-wirtschaftliche Auswirkungen sind. Ebenso können bundespolitische Weichenstellungen negativ auf die Rendite schlagen. Stichworte: Mietpreisbremse, Energetische Sanierungen, Strafsteuern für Immobilienbesitzer. Aus alledem folgt: Wenn das Mietniveau fällt, sinken die Immobilienpreise, lässt den Nettomietpreisfaktor steigen. Alles wirkt sich mindernd auf die Objektrendite aus. Zum anderen schließt er ein Geschäft mit der Bank ab. Es besteht ein Zinsänderungsrisiko. Läuft die Zinsbindung des Darlehens aus, ist der Zins mit der Bank neu zu verhandeln. Und schließlich: Ändert sich die wirtschaftliche Situation des Investors negativ, verlieren Steuervorteile ihren Segen und auch die Bank könnte das Darlehen fällig stellen kann. Die nachfolgende Tabelle zeigt die Kehrseite:

Wenn wir das Beispiel fortführen kann man konkret sehen, wie der Leverage Effekt negativ wirkt. An drei Parametern wurde gedreht: Mieteinnahmen, Zinssatz und Wertsteigerung. Das Ergebnis zeigt, dass die Objektrendite von 4,45 Prozent auf 1,18 Prozent fällt. Die Eigenkapitalrendite reduziert sich von +18,25 Prozent auf -4,13 Prozent. Neben der Tilgung muss der Investor nun eine Unterdeckung von 2.300 EUR berappen. Das Immobiliendarlehen hat nach ca. 25 Jahren noch eine Restvaluta von rund 80.000 EUR. Damit ist das eingesetzte Eigenkapital in dieser Zeit vernichtet worden. Die Immobilie ist defizitär. Es steht zu befürchten, dass in der aktuellen Phase der Niedrigzinsen und des Immobilienbooms viele Anleger den Hebel der Fremdfinanzierung unglücklich gesetzt haben.

Wenn wir das Beispiel fortführen kann man konkret sehen, wie der Leverage Effekt negativ wirkt. An drei Parametern wurde gedreht: Mieteinnahmen, Zinssatz und Wertsteigerung. Das Ergebnis zeigt, dass die Objektrendite von 4,45 Prozent auf 1,18 Prozent fällt. Die Eigenkapitalrendite reduziert sich von +18,25 Prozent auf -4,13 Prozent. Neben der Tilgung muss der Investor nun eine Unterdeckung von 2.300 EUR berappen. Das Immobiliendarlehen hat nach ca. 25 Jahren noch eine Restvaluta von rund 80.000 EUR. Damit ist das eingesetzte Eigenkapital in dieser Zeit vernichtet worden. Die Immobilie ist defizitär. Es steht zu befürchten, dass in der aktuellen Phase der Niedrigzinsen und des Immobilienbooms viele Anleger den Hebel der Fremdfinanzierung unglücklich gesetzt haben.

Im Gegensatz dazu kann man der Tabelle oben ebenfalls entnehmen, wie es demjenigen Investor ergangen ist, der 100 Prozent Eigenkapital eingesetzt hatte. Er hat die Veränderungen mit einer reduzierten Objektrendite und geringerer Liquidität auch zu spüren bekommen, aber er verdient Geld. Zufrieden dürfte er mit 1,18 % ebenfalls nicht sein. Das liegt in der gegebenen Situation am relativ hohen Mietpreisfaktor von 24.

Die Menge macht das Gift

Die Mietpreisfaktoren sind stark angestiegen. Wer bereits einige Immobilienobjekte besitzt, sollte zur Senkung des Gesamtrisikos in Betracht ziehen, das Portfolio um weitere Vermögensklassen zu ergänzen. Nicht nur mit der Immobilie als Vermögenswert, kann der Niedrigzinsphase begegnet werden. Kopflastigkeit kann langfristig toxisch auf die Rendite des Gesamtportfolios wirken.

Wann ist ein Fremdfinanzierungsanteil zu empfehlen und in welcher Höhe? Eine Pauschalaussage macht keinen Sinn. Schon die Immobilie an sich ist ein unternehmerisches Wagnis. Durch die Fremdfinanzierung wird das Risiko erhöht. Das muss individuell passen. Es ist empfehlenswert, das Investitionsvorhaben mit einem erfahrenen und unabhängigen Berater durchzurechnen. Bei der Fremdfinanzierung von Immobilien gilt wie in anderen Bereichen auch: Die Menge macht das Gift.

- Das Investment sollte lediglich eine Beimischung zum sonstigen Vermögen sein.

- Die Einkommensverhältnisse sollten einen Steuersatz von > 40 Prozent aufweisen

- Die Kreditrate sollte bequem tragbar sein.

- Je günstiger sich das Objekt rechnet, umso eher ist eine Fremdfinanzierung sinnvoll.

Kernaussage

Der entscheidende Punkt ist die Immobilie selbst. Wenn Sie eine Immobilie finden, die sich mit einem günstigen Mietpreisfaktor betriebswirtschaftlich solide rechnen lässt, wird der Leverage Effekt die Rendite versüßen und ein Lächeln auf Ihr Gesicht zaubern. Lässt sich die Immobilie hingegen nicht auskömmlich rechnen, sollten Sie weitersuchen.

Weitere Beiträge des Autors

Die unterschätzte Familienstiftung

Rendite trotz Krieg, Rezession und Inflation

Kleinere Brötchen in der Rentenversicherung

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!