")

{kind=link}

Nachhaltig Investieren

Nachhaltiges Investieren ist sehr schwer, denn leicht wird dabei das Kind mit dem Bade ausgekippt.

Wir beschäftigen uns seit 5 Jahren mit den Möglichkeiten, Nachhaltigkeitskriterien in den Investmentprozess zu integrieren. Während dieser Zeit haben wir verschiedene Aktien- und Anleihenfonds zum Beispiel von Dimensional angeshaut.

Dimensional verwaltet seit mehr als zwanzig Jahren Fonds mit sozial- oder ökologisch-nachhaltigen Anlageschwerpunkt. Dabei besteht die Expertise von Dimensional im Kern darin, verfügbare Daten, anhand derer Unternehmen in ihrer Nachhaltigkeit verglichen werden, zu verstehen und diese Informationen nahtlos mit dem regelbasierten, wissenschaftlichen Investmentansatz zu verzahnen.

Neben Nachhaltigkeitskriterien werden auch die in Preisen enthaltenen Informationen berücksichtigt, um höhere Erwartungsrenditen bei globalen Aktien, Unternehmens- und Staatsanleihen zu erzielen. Die nachhaltigen Aktien- und Anleihen-Strategien sollen dabei wichtige Kriterien berücksichtigen, ohne bewährte Anlageprinzipien aufzugeben oder geringere Erwartungsrenditen in Kauf nehmen zu müssen. Dazu setzt Dimensional auf die Kombination von internen und externen Daten, um die Wertpapiere anhand einer spezifischen Auswahl von Kriterien zu bewerten.

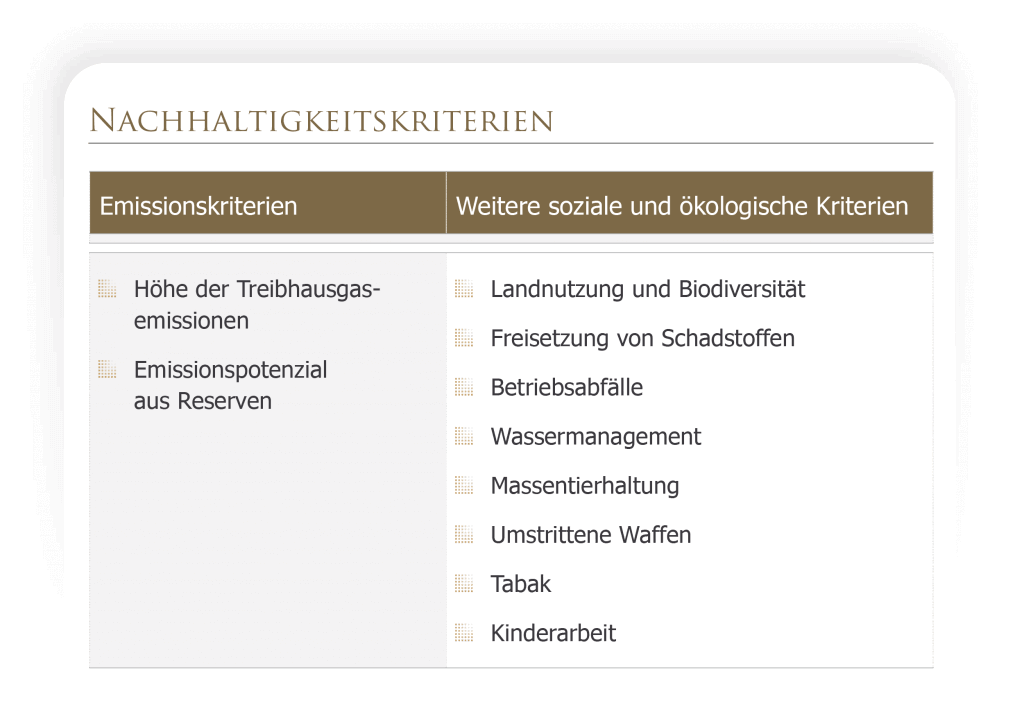

Nachdem alle wählbaren Aktien der entwickelten Länder nach den Faktoren Unternehmensgröße, Profitabilität und Unternehmenswert gewichtet wurden, kommen entsprechende Nachhaltigkeitskriterien, wie Landnutzung, Biodiversität, Massentierhaltung, Umstrittene Waffen, Gift- und Abfallmanagement, Wasserverbrauchsmanagement, Kinderarbeit und Tabak zum Einsatz.

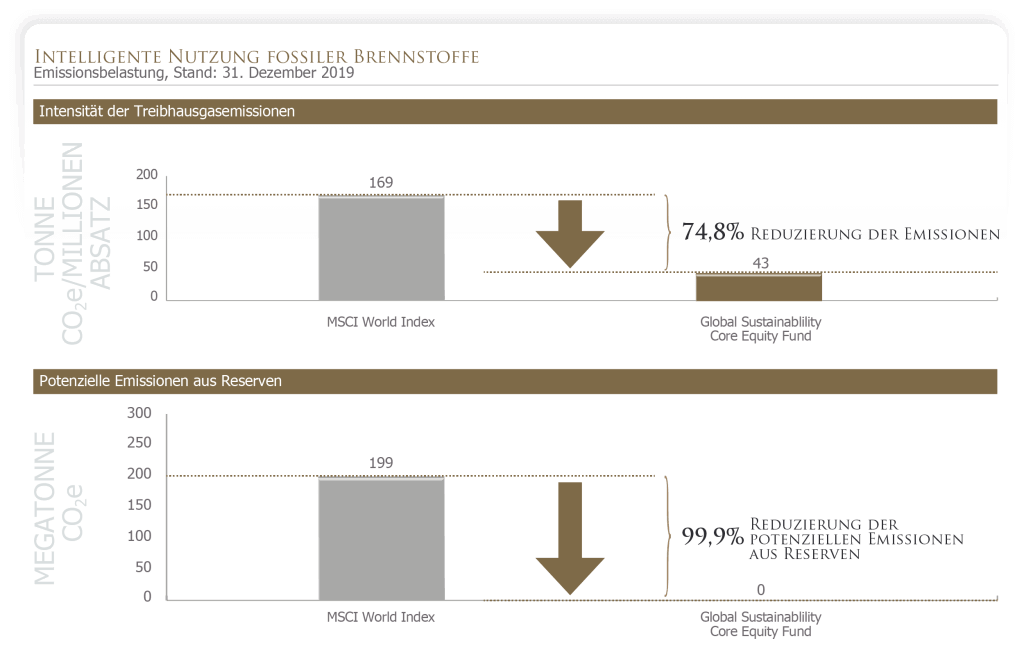

Das wichtigste Kriterium bei der Auswahl nachhaltiger Wertpapiere sind Umweltbelastungen durch Treibhausgasemissionen sowie potentielle Emissionen durch Förderung fossiler Energieträger. Diese sind messbar und erlauben somit eine hohe Objektivität. Dadurch lassen sich Portfolios konstruieren, die im Vergleich zum Referenzindex MSCI World Portfolio deutlich weniger Emissionen aufweisen.

Das wichtigste Kriterium bei der Auswahl nachhaltiger Wertpapiere sind Umweltbelastungen durch Treibhausgasemissionen sowie potentielle Emissionen durch Förderung fossiler Energieträger. Diese sind messbar und erlauben somit eine hohe Objektivität. Dadurch lassen sich Portfolios konstruieren, die im Vergleich zum Referenzindex MSCI World Portfolio deutlich weniger Emissionen aufweisen.

Dazu wird die bestehende Gewichtung derart angepasst, dass Unternehmen mit hohen Treibhausgasemissionen weniger stark gewichtet werden als Unternehmen mit geringen Treibhausgasemissionen. Auf diese Weise lässt sich die Emission gegenüber dem MSCI World Index um 75 Prozent reduzieren und die potentiellen, zukünftigen Emissionen, die zum Beispiel in Form von Kohlevorräten oder Ölreserven vorliegen, sogar um 99 Prozent.

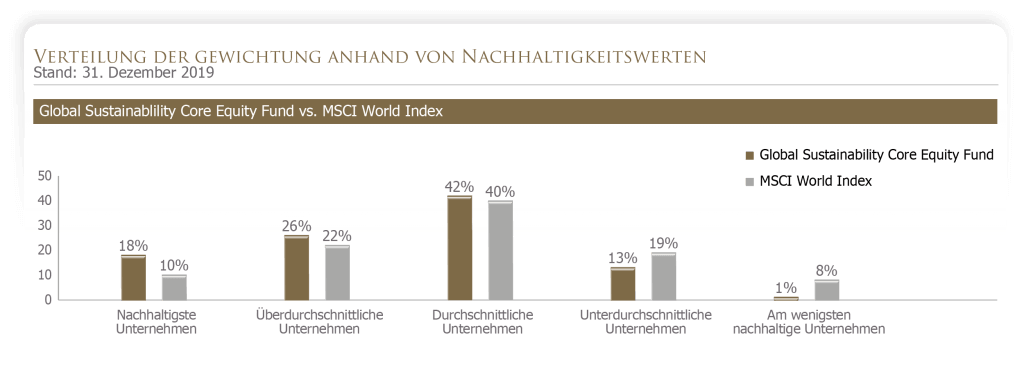

Die Berücksichtigung der Nachhaltigkeitskriterien durch eine Kombination von Ausschlüssen auf Fonds-Ebene und Gewichtungen auf Sektor-Ebene, führt zu einer deutlichen Reduktion des Engagements in Unternehmen mit weniger nachhaltigen Aktivitäten.

Die nachhaltigen Aktien- und Anleihen-Strategien sollen wichtige Kriterien berücksichtigen, ohne bewährte Anlageprinzipien aufgeben oder geringere Erwartungsrenditen in Kauf nehmen zu müssen.

Die Kostenstruktur des Global Sustainability Core Equity Fund von Dimensional hat sich aufgrund von substantiellen Mittelzuflüssen der Kostenstruktur des ursprünglichen, nichtnachhaltigen Fond, dem Global Core Equity Fund angenähert. Außerdem ist seine risikoadjustierte Rendite vergleichbar mit diesem, weswegen wir diesen Fonds als sinnvolle Alternative erachten. Allerdings empfehlen wir bereits investierten Mittel dort zu belassen, um die Realisierung von Kursgewinnen und die daraus resultierende Besteuerung von Kursgewinnen zu vermeiden. Zukünftige Anlagebeträge sollten jedoch auf diese Weise investiert werden.

Anleihefonds, die einen vergleichbaren Ansatz verfolgen müssen zwingend eine höhere durchschnittliche Restlaufzeit aufweisen, was im Vergleich zu sehr schwankungsarmen Anleihenfonds mit kurzer Restlaufzeit zu einem überproportionalen Anstieg des Risikos, im Verhältnis zur Rendite, führt. Dieses schlechtere Risiko-Rendite-Verhältnis bringt uns dazu, nachhaltige Anleihenfonds bis auf weiteres nicht in unsere Empfehlungsliste aufzunehmen.

Kernaussage

Ein erfolgreicher Investmentansatz und die Einbeziehung von Nachhaltigkeitsaspekten schließen sich nicht grundsätzlich aus. Allerdings ist es falsch, sich blind vom Modethema Nachhaltigkeit leiten zu lassen. Besser ist es, den nachhaltigen Investmentansatz dann zu verfolgen, wenn er für das Depot des Anlegers nicht zu mehr Unsicherheiten führt.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!