{kind=link}

Veränderte Unternehmensbewertung

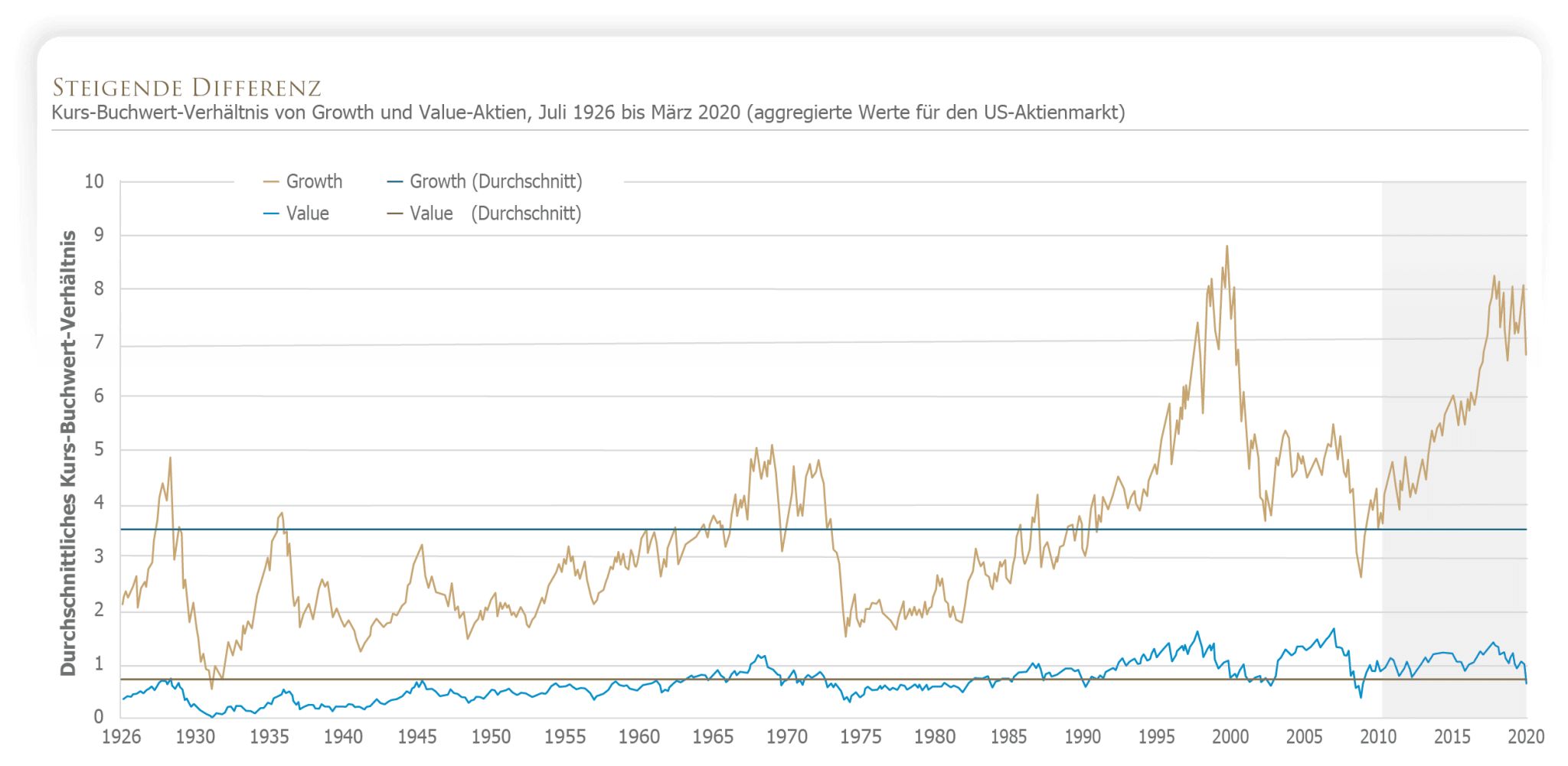

In den letzten zehn Jahren lag die annualisierte Rendite von Value-Aktien deutlich unter der von Growth-Aktien.

Für Value-Investoren sind die letzten Jahre eine Herausforderung. In den zehn Jahren bis zum 31. März 2020 lag die annualisierte Rendite des Fama/French US Value Research Index bei 5,06% und blieb damit deutlich hinter den 13,04% des Fama/French US Growth Research Index zurück. Dieser Renditeunterschied hat zu einer erheblichen Ausweitung der Kurs-Buchwert-Verhältnisses zwischen Substanzwerten (Value-Aktien) und Wachstumswerten (Growth-Aktien) im US-Aktienmarkt geführt.

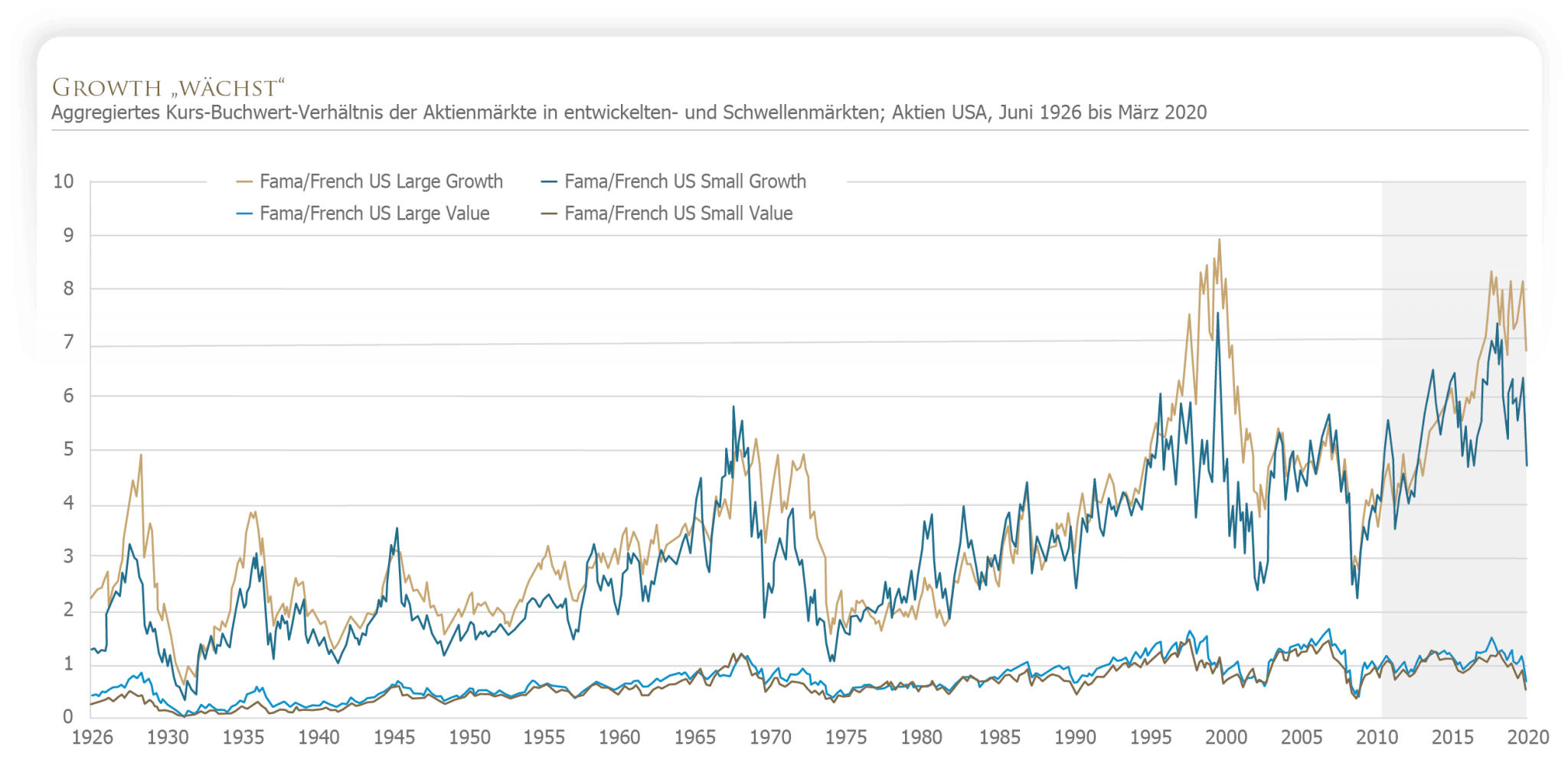

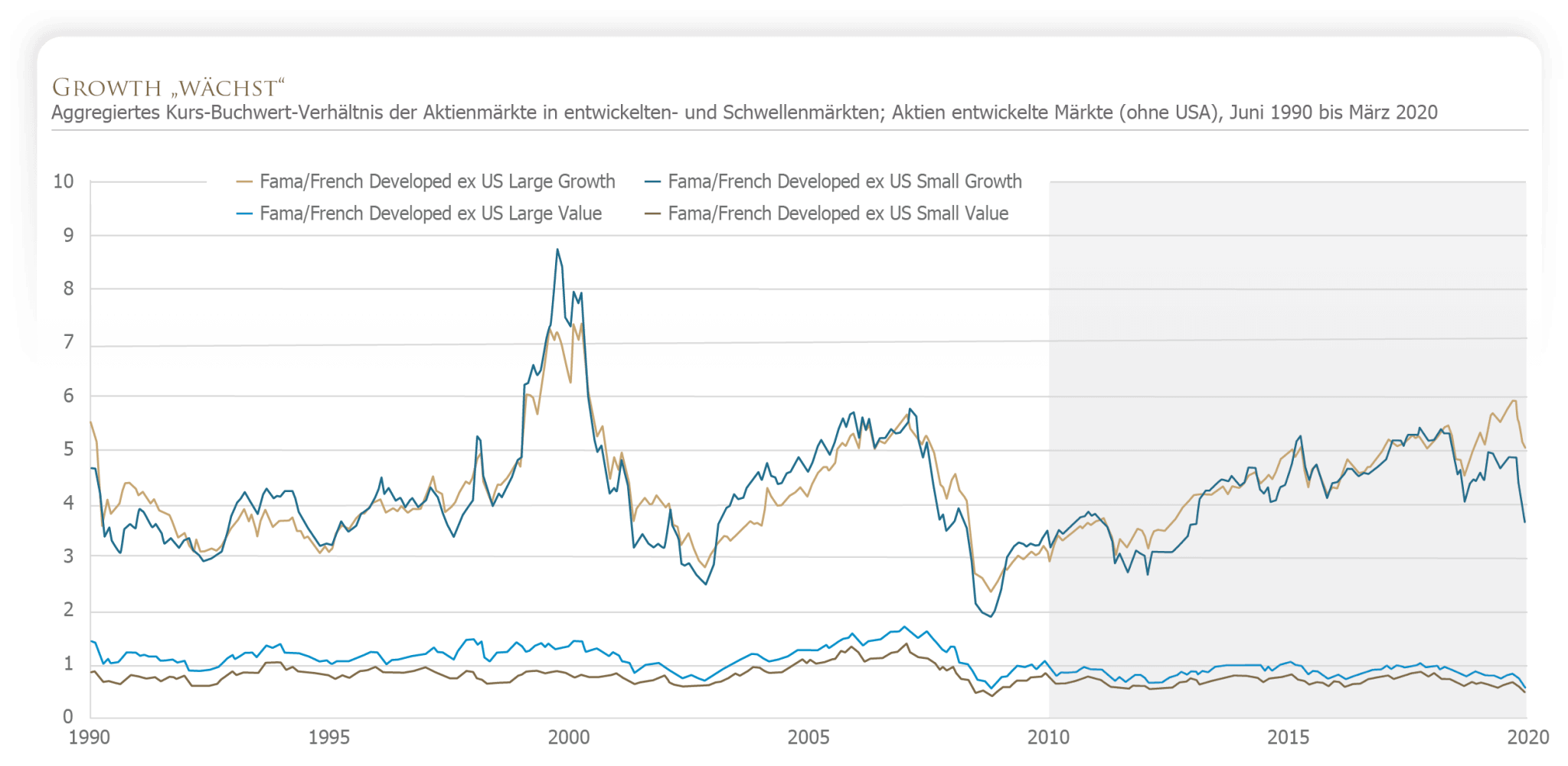

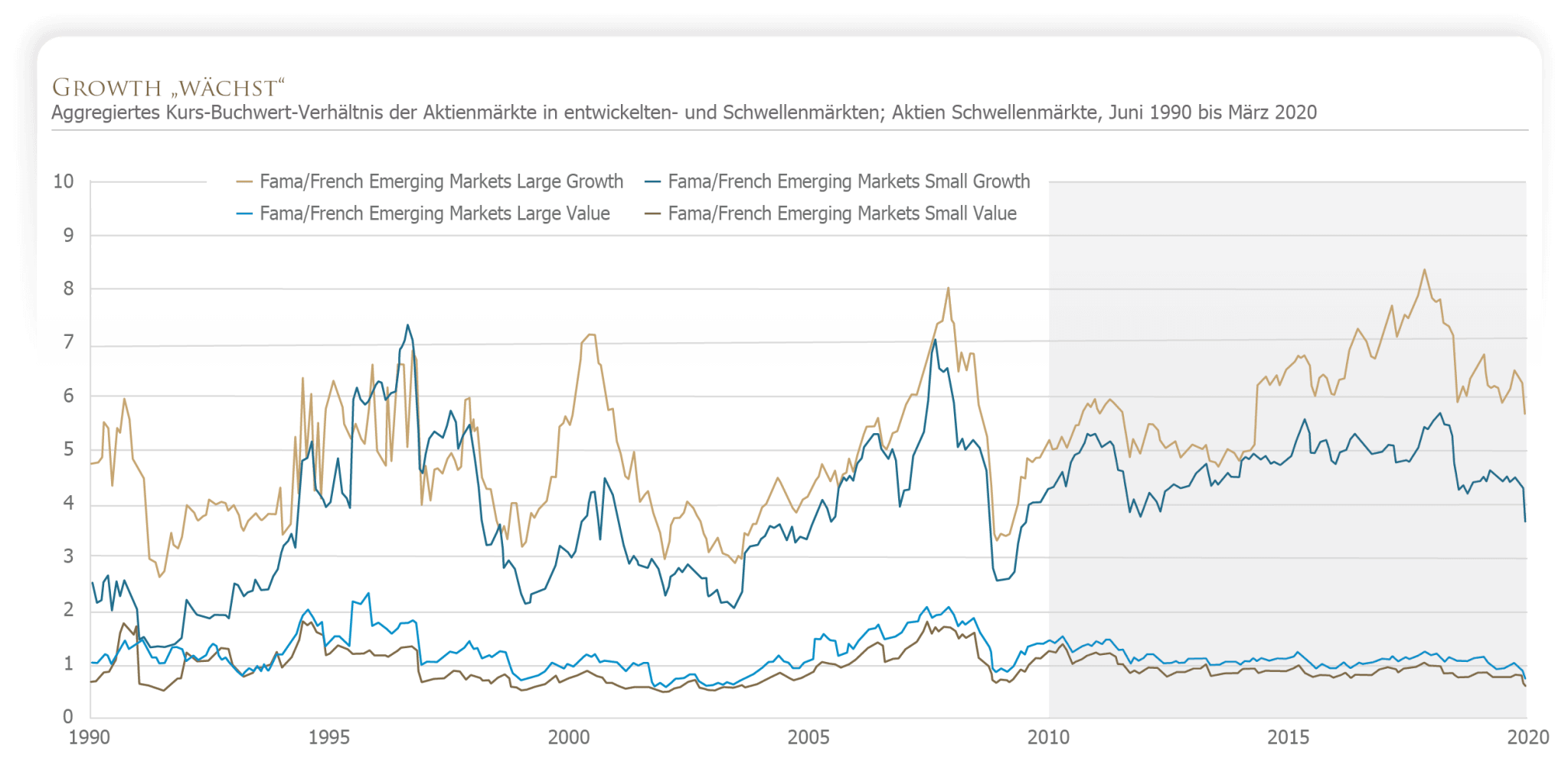

Auch in anderen Märkten und Anlageklassen lassen sich wachsende Bewertungsdifferenzen zwischen Value und Growth feststellen. Wie in den drei folgenden Grpahiken zu sehen ist, ist die Differenz bei Large Cap-Aktien in den USA, in anderen entwickelten Märkten und in den Schwellenmärkten in den letzten zehn Jahren generell größer geworden. Dasselbe Phänomen lässt sich im Small Cap-Segment sowohl in den USA als auch in anderen entwickelten Märkten beobachten. Lediglich Small Cap-Aktien aus Schwellenmärkten konnten sich diesem Trend widersetzen.

Was sagen uns die Bewertungen? Der Kurs einer Aktie bildet den Wert der erwarteten zukünftigen Cashflows eines Unternehmens ab, die auf die Gegenwart abgezinst werden. Niedrige Bewertungen sind also entweder das Ergebnis niedriger Cashflow-Erwartungen oder hoher Diskontierungssätze – oder eine Kombination aus beidem. Die genaue Verteilung Cashflow- und Diskontierungssatz-Effekten lässt sich nicht zuverlässig aus den Daten herausfiltern. Doch soweit niedrige Bewertungen das Ergebnis hoher Diskontierungsssätze sind, werden die erwarteten Renditen steigen.

Steigende Bewertungsdifferenzen zwischen Value- und Growth-Aktien aufgrund höherer Diskontierungssätze für Value-Aktien relativ zu Growth-Aktien, müssten darauf hindeuten, dass der Markt eine höhere Value-Prämie erwartet. Untersuchungen von Wei Dai in seinem für Dimensional 2016 publiziertem White Paper “Premium Timing with Valuation Ratios” legen jedoch nahe, dass Anleger vorsichtig sein sollten, wenn sie Bewertungsdifferenzen als Grundlage für die Entscheidung über die Anlageklassen-Verteilung verwenden. Zwar deutet eine Regressionsanalyse auf eine Verbindung zwischen Bewertungsdifferenzen und anschließenden Value-Prämien hin; rein hypothetische Timing-Strategien, die je nach Differenz zwischen Value- und Growth-Aktien hin- und herspringen, erzielen jedoch keine systematischen Mehrrenditen gegenüber einer einfachen Buy-and-Hold-Strategie.

Für Investoren bedeutet das, dass die Bewertungsdifferenzen zwischen Value- und Growth-Aktien über die Zeit hinweg schwanken. Aber entscheidend ist die Tatsache, dass diese Differenzen existieren. Anleger erwarten für einzelne Aktien unterschiedlich hohe Renditen, was sich zum Teil in unterschiedlichen Bewertungen niederschlägt. Ist ein Wertpapier im Verhältnis zu seinen Fundamentaldaten günstig bewertet, sollte man logischerweise höhere Renditen erwarten. Die Value-Prämie mag nicht an jedem Tag, in jedem Jahr oder in jedem Jahrzehnt erscheinen. Wir sind jedoch davon überzeugt, dass eine beständige Ausrichtung auf Value-Aktien einen robusten Ansatz darstellt, um diese unabhängig von aktuellen Bewertungen abzuschöpfen.

Kernaussage

Investieren Sie, indem Sie investiert bleibt, anstatt durch ständigen Kauf und Verkauf zu spekulieren.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022