{kind=link}

Quo vadis Lebensversicherung – Teil 2

Fondsgebundene Lebensversicherungen werden von den Versicherungen als geschickte Kombination von Rendite starken Anlagen in Aktienfonds und Steuerprivilegien angepriesen.

Aufgrund der extrem niedrigen Zinsen bieten viele Versicherungen nur noch fondsgebundene Policen an. Deshalb möchte ich diesen Ansatz anhand von bestehenden Fondspolicen meiner Kunden näher untersuchen. Neben der Kapitalversicherung, über die ich in meinem letzten Beitrag geschrieben habe, hatte einer meiner Kunden im April 2001 ebenfalls zwei Fondspolicen abgeschlossen. Beide Verträge unterscheiden sich nur durch die gewählte Anlageform und durch die Anzahl an Raten. Die folgende Tabelle beschreibt die wesentlichen Daten dieser Fondsgebundenen Lebensversicherungen.

Bezogen auf die jeweilige Sparrate und dem aktuellen Vertragswert von 70.991,71 und 41.124,74 Euro ergibt sich somit per 31.08.2019 eine jährliche Rendite von -3,30 Prozent beziehungsweise von +3,54 Prozent. Auffallend ist hier die unterschiedliche Rendite von knapp sieben Prozent, wobei die Versicherungspolice mit der schlechteren Rendite einen Multi-Asset-Ansatz in der höchst möglichen Risikostufe verfolgt. Die andere Fondspolice ist in der gleichen Risikostufe investiert, allerdings werden die Kundengelder bei dieser Fondspolice ausschließlich in Aktienfonds angelegt.

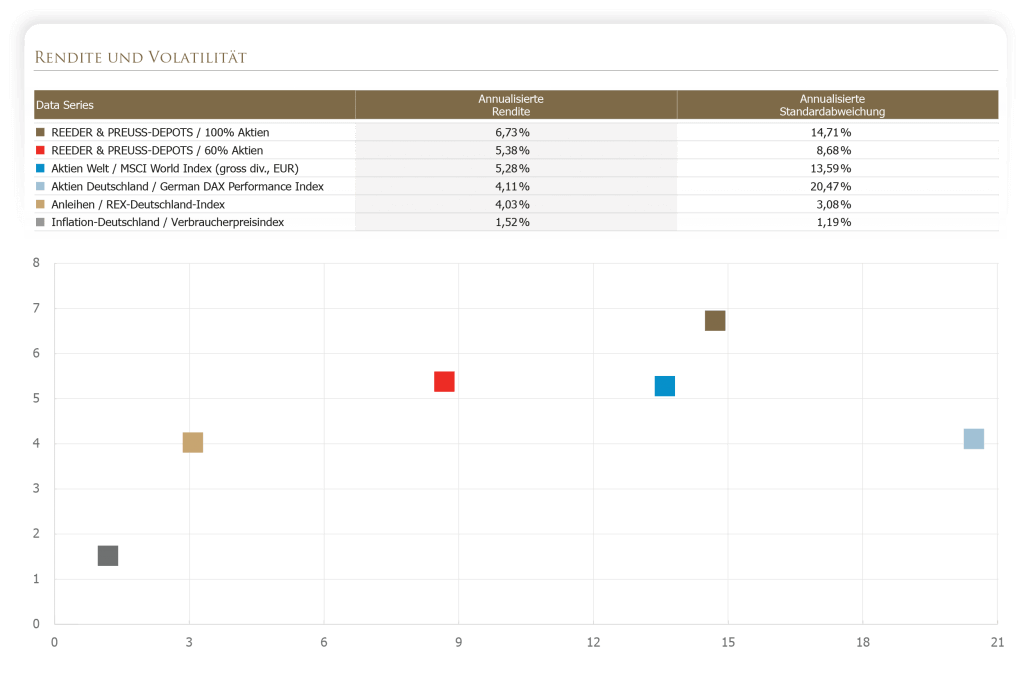

An dieser Stelle ist es sinnvoll, sich anzuschauen, wie die Kapitalmärkte im Betrachtungszeitraum gelaufen sind. So können wir die Performance der beiden Policen besser einordnen. Die folgende Übersicht zeigt auf der vertikalen Achse die annualisierte Rendite und stellt diese auf der horizontalen Achse ins Verhältnis zu ihrer jeweiligen annualisierten Schwankungsbreite (Standardabweichung).

Beispielsweise lag die annualisierte Rendite der deutschen Blue-Chip-Aktien, die im Aktienindex DAX zusammengefasst sind, in unserem Betrachtungszeitraum bei 4,11% pro Jahr. Allerdings ist dieser Wert ein Durchschnittswert und wurde tatsächlich in keinem einzelnen Jahr erreicht. Mal lag die Rendite darüber und mal darunter. Wie stark die tatsächliche Rendite vom Durchschnittswert abweicht kann mit Hilfe der Standardabweichung dargestellt werden. Diese sagt für die DAX-Werte im Betrachtungszeitraum aus, dass in 95 Prozent der 18 Jahre seit bestehen der beiden Versicherungsverträge die Rendite in einem Intervall von -16,36 bis 24,58 Prozent (4,11 % -20,47 % und 4,11 % +20,47 %) und in 98 Prozent der Fälle in einem Intervall von -36,83 Prozent und +45,05 Prozent lag. Damit lagen deutsche Blue-Chip-Aktien von ihrer Performance nur auf dem Niveau deutscher Anleihen, die aufgrund ihrer deutlich geringeren Schwankungsintensität als wesentlich risikoärmer gelten.

Die beiden Fondspolicen lassen sich am besten mit dem MSCI-World-Index vergleichen, der die 1.400 größten börsengelisteten Unternehmen abbildet. Dieser hat im Betrachtungszeitraum mit 5,28 Prozent eine bessere Rendite erzielt als die 30 deutschen Blue-Chip-Aktien des DAX-Index und hatte gleichzeitig mit 13,59 Prozent, aufgrund der wesentlich größeren Streuung auf eine Vielzahl von weltweiten Unternehmen, eine deutlich geringere Schwankungsbreite. Im Vergleich dazu enttäuschen die Ergebnisse der beiden Fondspolicen. Das schlechte Abschneiden der Fondspolicen lässt sich aber nicht über die Kapitalmärkte erklären, sondern zum einen über den Anlageansatz des Managements und zum anderen über die Produktkosten, die wir ins unserem nächsten Beitrag ausführlich betrachten werden.

Der richtige Anlageansatz

Die Märkte funktionieren und Unternehmen sind per se erfolgreich. Hätten unsere Großväter beispielsweise die Möglichkeit gehabt, 1926 in dem größten US-amerikanischen Aktienindex S&P500 Geld anzulegen, dann hätte die Rendite für uns Enkel, von 2014 rückblickend betrachtet, vor Kosten rund 10% pro Jahr betragen – ganz ohne Management.

Finanzwissenschaftliche Erkenntnisse zeigen, dass Wertpapierkurse alle öffentlich zugänglichen Informationen widerspiegeln, da der intensive Konkurrenzdruck unter den Marktteilnehmern für die richtige Marktpreisbildung sorgen muss. Die akademischen Forschung hat in zahlreichen Studien den einzig richtigen Weg für langfristig erfolgreiches investieren nachgewiesenen: Keinem Investor kann es dauerhaft gelingen, durch geschickte Einzeltitelauswahl oder durch gezieltes Markttiming unter Berücksichtigung der damit verbundenen Kosten eine höhere Rendite zu erwirtschaften, als es über ein perfekt diversifiziertes Portfolio, das den breiten Markt abbildet, möglich ist. So belegen zahlreiche Untersuchungen , dass es nur 10 Prozent der professionellen Investoren gelingt, den Markt zu schlagen – allerdings schafft aktives Management dies nicht dauerhaft.

Herkömmliches aktives Management, wie bei den oben beschriebenen Fondspolicen, kostet Geld und schmälert die Rendite des Anlegers. Da die Anbieter von solchen Anlageprodukten ihr Einkommen aber mit aktivem Management verdienen, haben sie wenig Interesse an geringen Kosten, Transparenz und diesen wissenschaftlichen Fakten. Stattdessen bemühen sie sich, mit schillernden Begriffen Komplexität vorzugaukeln.

Bei der Fondegebundenen Lebensversicherung mit der schlechteren Rendite kommt ein so genannter Multi-Asset-Ansatz zum tragen. Ziel des Fonds ist es, die Risikosteuerung an einer definierten Verlustgrenze auszurichten. Der Asset Manager ist eine der weltweit führenden unabhängigen Investmentgesellschaften und “identifiziert globale Best-Practice-Ansätze und setzt diese weltweit um. Mit Portfoliomanagern, Analysten und Researchexperten in Nordamerika, Asien-Pazifik und Europa ist er global vernetzt. Der Asset Manager steuert das Portfolio anhand einer Risikokennzahl namens Value at Risk in maximaler Höhe von -24 %, welche die prozentuale Wertentwicklung bezeichnet, die mit einer Wahrscheinlichkeit von 95 % innerhalb eines Zeitraums von 12 Monaten nicht unterschritten werden soll. Allerdings kann keine Garantie dafür gegeben werden, dass der Verlust nicht auch höher ausfallen kann. Das Ziel der Verlustbegrenzung soll durch einen dreistufigen Anlageprozess, bestehend aus strategischer Strukturierung, taktischer Strukturierung und Wertsicherung, erreicht werden. Durch die Investition in verschiedene Anlagesegmente wie Anleihen, Aktien, Rohstoffe und Geldmarkttitel soll ein möglichst stetiger Gesamtertrag erwirtschaftet werden.” Per 30.06.2019 lag dieser für die letzten fünf Jahre bei -0,6 Prozent pro Jahr, während der Vergleichsindex MSCI World EUR (NTR) +8,5 Prozent pro Jahr hinzugewinnen konnte.

Bei der zweiten Fondspolice werden die Kundengelder von einem der führenden Investmenthäusern im deutschsprachigen Raum mit eigenem Research “überwiegend in sogenannte traditionelle Anlageklassen wie zum Beispiel Geldmarkt und Aktien angelegt. Dabei wird ein Großteil in die Hauptmärkte investiert und es kann ein nicht unerheblicher Teil in den sogenannten aufstrebenden Märkten, den Emerging Markets, angelegt werden. Weiterhin können Spezialitätenfonds zum Beispiel aus den Bereichen Themen und Branchen beigemischt werden. Durch diese Anlagestruktur können in Einzeljahren hohe Schwankungen auftreten, langfristig bestehen dagegen aber auch überdurchschnittliche Renditechancen. Zusätzlich können die in den Portfolios enthaltenen Fonds auch in breit diversifizierte Investments wie Hedgefonds oder auch Derivate (z. B. Swaps) anlegen. Durch deren Beimischung wird langfristig ein positiver Einfluss auf die Wertentwicklung der Fonds erwartet. Das zusätzliche Risiko sollte hingegen gering sein. Es kann jedoch nicht ausgeschlossen werden, dass die Wertentwicklung der Fonds geschmälert wird, wenn sich die Performance dieser Investments gegenläufig zu den traditionellen Anlageklassen entwickelt.” Per 30.06.2019 lag die Rendite diese Anlageform für die letzten fünf Jahre bei +6,7 Prozent pro Jahr, während der Vergleichsindex MSCI World EUR (NTR) +8,5 Prozent pro Jahr hinzugewinnen konnte.

Diese beiden Beispiele zeigen eindrucksvoll, dass der meinungsbasierte, aktive Management-Ansatz in der Regel zu schlechteren Ergebnissen führt. Was Finanzwissenschaftler Anlegern stattdessen empfehlen, können Sie in unseren Einblicken & Ideen nachlesen.

Was nun?

In beiden Fällen liegt die Rendite unter dem Referen-Index. Das heißt aber nicht, dass zwingend alle Fondspolicen schlecht sind. Bevor hier eine eindeutige Entscheidung getroffen werden kann, ist die Kostenstruktur eines jeden Vertrags zu analysieren. Außerdem ist bei der Entscheidung, ob diese Verträge erhalten oder beendet werden sollen, die individuelle Situation des Anlegers zwingend zu berücksichtigen. Beispielsweise sind die folgenden Aspekte zu berücksichtigen:

- seine biometrischen Risiken; benötigt er zum Beispiel eine Todesfallabsicherung

- sein Gesundheitszustand und die Überlegung der Absicherung des Langlebigkeitsrisikos

- seine Vermögensstruktur und der Anlageklassenmix seines Gesamtvermögens

- seine Liquiditätserfordernisse in den kommenden Jahren

- sein Anlagehorizont

Für einen Laien ist das Abwägen bezüglich der Fortführung einer Lebensversicherung nicht einfach. Aus diesem Grund empfehle ich, keine impulshafte Entscheidung zu treffen, sondern die Performance und Qualität der bestehenden Verträge bewerten und mit der individuellen Situation abgleichen zu lassen.

Kernaussage

Fondspolicen werfen aus zwei Gründen oft nicht die Erträge ab, die man sich erwartet. Zum einen verfolgen Sie einen falschen Anlageansatz, den die Wissenschaft als falsch enttarnt hat. Zum anderen fressen die Kosten dieses Ansatzes einen großen Teil der Rendite auf. Dazu mehr im nächsten Beitrag mehr.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Kleinere Brötchen in der Rentenversicherung