Schluss mit dem Affentheater!

In der Welt des Investmentmanagements geistert eine Idee umher: Affen mit verbundenen Augen werfen Dartpfeile auf Börsennotierungen in einer Tageszeitung. So können sie Portfolios auswählen, die sich genauso gut – wenn nicht sogar besser – als der Markt und auch das Durchschnittsportfolio entwickeln, welches von professionellen Vermögensverwaltern konzipiert wurde. Wenn das tatsächlich stimmt – wie kann das dann sein?

Die Dartscheibe

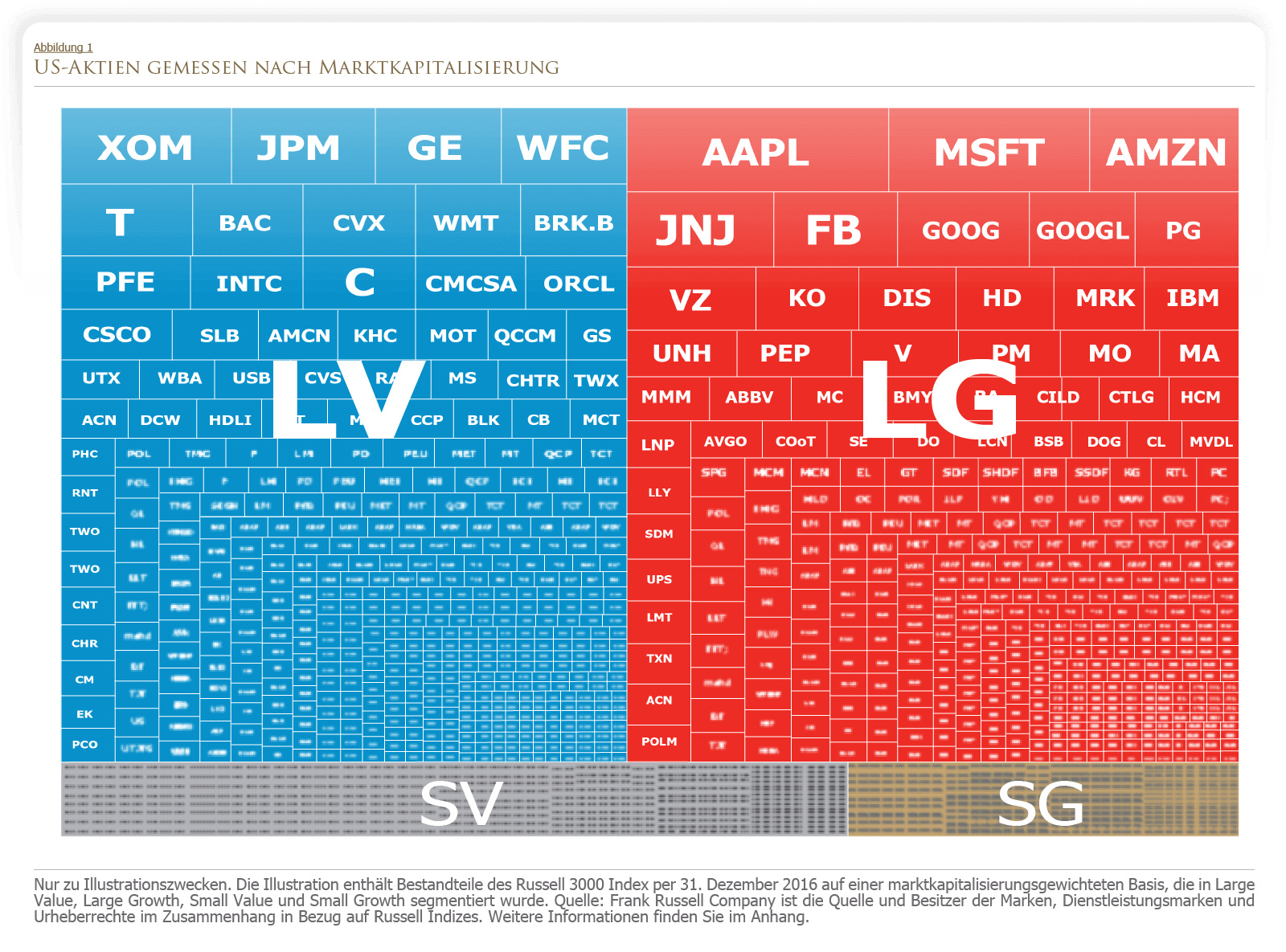

Die folgende Abbildung zeigt die Positionen im Russell 3000 Index per 31. Dezember 2016. Jede Aktie des Index ist durch ein Kästchen dargestellt und die Größe jedes Kästchens verdeutlicht die Marktkapitalisierung der jeweiligen Aktie, also dem Aktienpreis multipliziert mit der Anzahl an ausstehenden Aktien). Apple (AAPL), zum Beispiel, hat das größte Kästchen, da das Unternehmen in dieser Gruppe die größte Marktkapitalisierung hat. Von oben nach unten betrachtet werden die Kästchen immer kleiner; dies repräsentiert die absteigende Marktkapitalisierung der Unternehmen. Zudem sind die Kästchen in vier farblich gekennzeichnete Gruppen eingeteilt, und zwar entsprechend ihrer Marktkapitalisierung und ihrem relativen Preis. Value-Aktien weisen, gemessen nach dem Kurs-Buchwert-Verhältnis, einen niedrigeren relativen Preis auf, während Growth-Aktien in der Regel einen höheren relativen Preis haben. In der Abbildung steht Blau für Large-Cap-Value-Aktien (LV), Rot für Large-Cap-Growth-Aktien (LG), Silber für Small-Cap-Value-Aktien (SV) und Gold für Small-Cap-Growth-Aktien (SG).

Entsprechend kann man sich die Abbildung als Analogie zum allgemeinen US-Aktienmarkt vorstellen. Sie ähnelt somit einem Portfolio, das alle professionelle Anlagemanager insgesamt halten müssen, um gegenüber ihren „affenartigen“ Mitbewerbern bestehen zu können. Für jeden Anleger, der bei einer bestimmten Aktie im Vergleich zu ihrer Marktkapitalisierung eine Übergewichtung vornimmt, muss es auch einen Anleger geben, der in derselben Aktie untergewichtet ist. Dies bedeutet, dass das durchschnittliche Portfolio dem des allgemeinen Marktes entspricht.

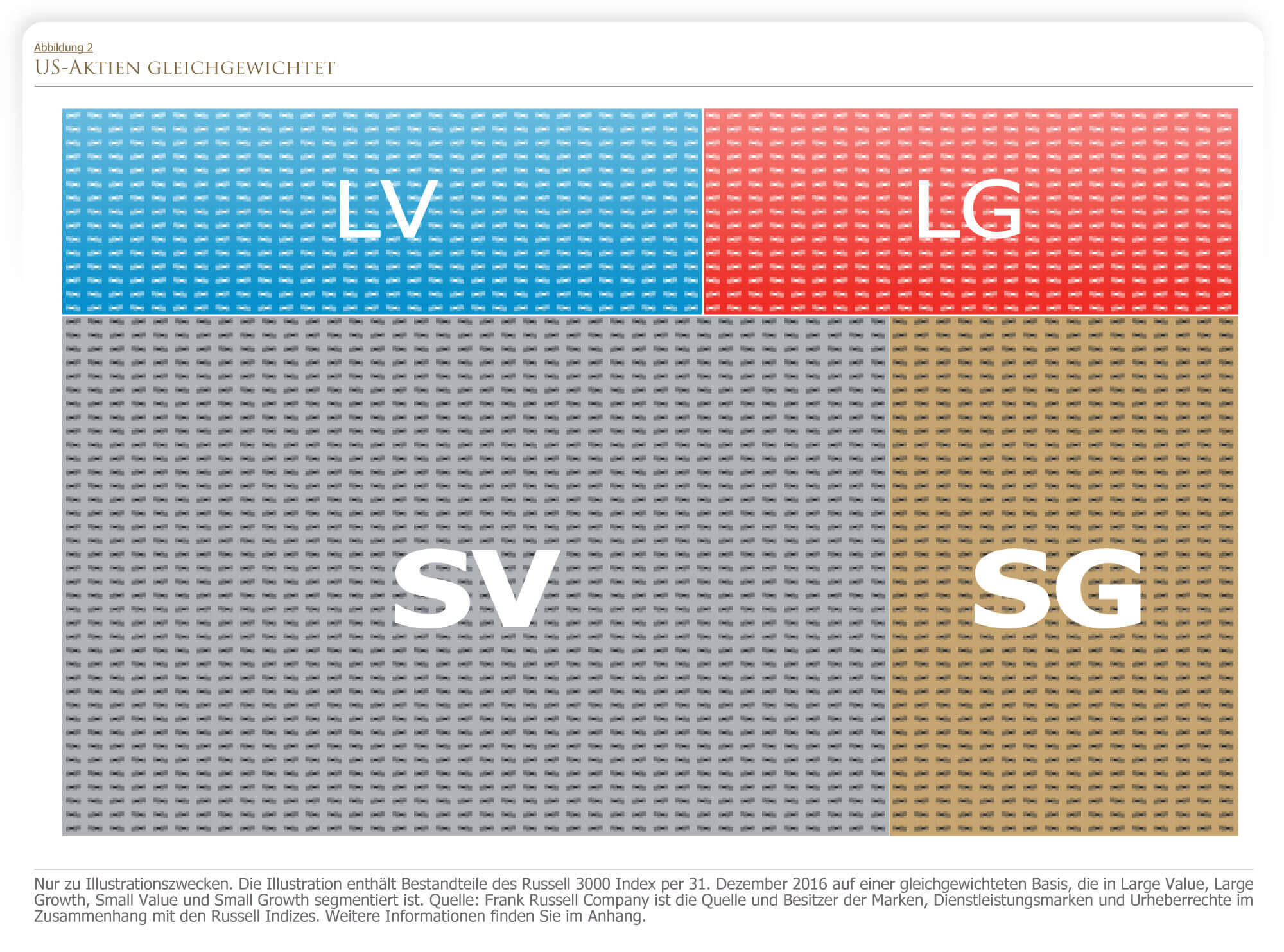

Die nächste Abbildung, stellt die „Dartscheibe“dar, die die nach Zufallsprinzip agierenden Affen verwenden. Hier besteht der Index aus denselben Komponenten wie in der oberen Abbildung. Allerdings sind die Unternehmen hier nicht nach Marktkapitalisierung gewichtet worden, sondern die Unternehmen sind gleichgewichtet worden. Das Kästchen von Apple ist beispielsweise genauso groß wie die Kästchen aller anderen Unternehmen im Index – unabhängig von der Marktkapitalisierung. Würde man Zeitungsseiten mit Börsennotierungen an die Wand hängen und Dartpfeile darauf werfen, würde das der unteren Abbildung entsprechen.

Wenn man die beiden Abbildungen nebeneinander betrachtet, wird klar, dass diese sich erheblich voneinander unterscheiden. In der ersten Abbildung wird die Fläche von Large‑Cap-Value- und Large-Cap-Growth-Aktien (blau und rot) beherrscht. In der zweiten Abbildung dominieren jedoch Small-Cap-Value-Aktien (silber) und das ist des Rätsels Lösung: Forschungsergebnisse haben gezeigt, dass Aktien kleiner Unternehmen in der Vergangenheit im Vergleich zu Aktien großer Unternehmen höhere Renditen erzielten. Forschungsergebnisse haben außerdem gezeigt, dass Value-Aktien, also Aktien mit niedrigem relativem Preis, in der Vergangenheit im Vergleich zu Growth-Aktien, also Aktien mit hohem relativen Preis, höhere Renditen erzielten. In der unteren Abbildung weisen Small-Cap-Value‑Aktien anteilsmäßig eine deutlich größere Fläche auf. Daher ist es naheliegend, dass ein Portfolio mit Aktien, das durch das Werfen von Dartpfeilen willkürlich ausgewählt wird, eine höhere Gewichtung von Aktien mit höherer erwarteter Rendite aufweist, als der Gesamtmarkt.

{kind=link}

Also ran an die Dartpfeile?

Dies bedeutet jedoch nicht, dass die willkürliche Auswahl von Aktien durch das Werfen von Dartpfeilen ein effizientes oder zuverlässiges Anlageverfahren ist, denn dabei wird die Komplexität ausgeblendet, die auf wettbewerbsorientierten Märkten besteht.

Betrachten wir dazu einmal eine ganz einfache Strategie, bei der jede Aktie im Russell 3000 Index analog zur unteren Abbildung gleichgewichtet wird. Um eine gleiche Gewichtung aller 3.000 Wertpapiere dauerhaft aufrechtzuerhalten, müssten wir diese ganzen Positionen regelmäßig rebalancieren: Wir müssten regelmäßig Aktien von Unternehmen kaufen, deren Preis gesunken ist, und Aktien verkaufen, deren Preis gestiegen ist, denn mit jeder Preisänderungen ändert sich auch die jeweilige Gewichtung der einzelnen Positionen im Portfolio. Wenn wir die mit diesen zahlreichen Transaktionen verbundenen Kosten nicht berücksichtigen, kann daraus eine sehr teure Strategie werden.

Besser ist es, die bekannten Faktoren zu verwenden, die die Unterschiede in erwarteten Renditen zwischen Aktien erklären. Zudem sind auch eine ausreichende Diversifizierung, angemessenes Rebalancieren und die Minimierung der daraus entstehenden Kosten von Bedeutung. Schließlich ist es entscheidend, eine Anlageallokation zu haben, die auf die langfristigen Ziele und die Risikobereitschaft des Anlegers zugeschnitten sind.

Kernaussage

Welche Erkenntnisse können Anleger nun aus dieser Analyse gewinnen? Erstens: Durch die Übergewichtung eines Portfolios hin zu zuverlässigen Quellen mit höheren erwarteten Renditen können Anleger den Markt möglicherweise übertreffen, ohne die Marktpreise vorhersagen zu müssen. Zweitens: Implementierung und Geduld sind von zentraler Bedeutung. Wenn höhere erwartete Renditen angestrebt werden, sollte dies auf kostengünstige Art und Weise und vor dem Hintergrund der langfristigen Ziele des Anlegers geschehen.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Minimierung von Risiken