{kind=link}

Einfluss von immateriellen Vermögenswerten auf die Rendite

Immaterielle Vermögenswerte wie Patente, Lizenzen, Marken, die Software und der Ruf einer Marke, sind seit jeher fester Bestandteil unseres wirtschaftlichen Alltags und Umsatzquelle zahlreicher Unternehmen. Sabina Risova, Head of Research von Dimensional und Namiko Saito beschreiben in ihrem Artikel “Intangibles and expected Stock Returns”, wie immaterielle Vermögenswerte die Identifizierung von Unterschieden in Erwartungsrenditen von Aktien beeinflussen.

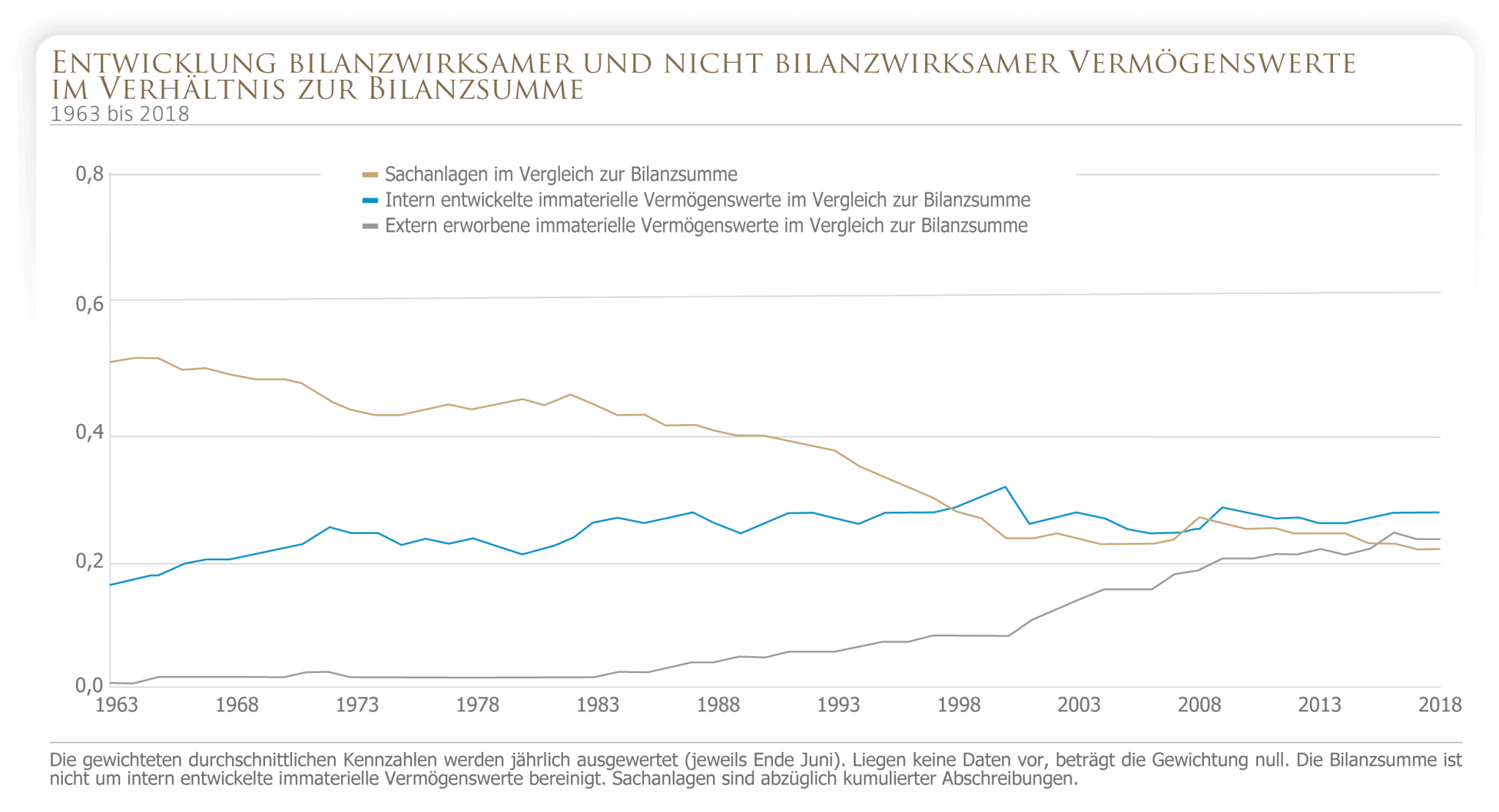

Zunächst muss zwischen zwei verschiedenen Arten von immateriellen Vermögenswerten unterschieden werden. Nach US-Bilanzierungsregeln (GAAP) werden extern erworbene immaterielle Vermögenswerte in der Bilanz ausgewiesen. Diese fließen somit in die Berechnung des Buchwerts ein und machen aktuell rund ein Viertel der Bilanzaktiva von einem durchschnittlichen US-Unternehmen aus. Intern entwickelte immaterielle Vermögenswerte werden dagegen im Allgemeinen nicht in der Bilanz aktiviert, sondern als Aufwand verbucht und daher in der Gewinn- und Verlustrechnung ausgewiesen. Die abweichende buchhalterische Behandlung hat vor allem zwei Gründe: Das Ertragspotenzial intern entwickelter immaterieller Vermögenswerte lässt sich erstens schwerer abschätzen und zweitens schlechter identifizieren und objektiv messen1. Intern entwickelte immaterielle Vermögenswerte werden nicht vom Markt bewertet, wohingegen externe Vermögenswerte im Zuge von Fusionen und Übernahmen durch funktionierende Marktmechanismen eingepreist werden und zu diesem Zeitpunkt womöglich bereits Einnahmen generieren. So hat etwa Disney im Jahr 2012 mit den Rechten an Star Wars einen externen immateriellen Vermögenswert gekauft, der zu diesem Zeitpunkt bereits seit vielen Jahren Einnahmen für Lucasfilm erwirtschaftete.

Einige Marktteilnehmer sprechen sich für eine Aktivierung intern entwickelter Vermögenswerte aus, um von unterschiedlichen Unternehmen – solchen mit überwiegend extern erworbenen und solchen mit selbst entwickelten immateriellen Vermögenswerten – einfacher Unterschiede in den erwarteten Renditen ableiten zu können. Mehrere akademische Studien haben diese Idee umgesetzt und dazu alle historischen F&E-Ausgaben, um die Entwicklung von Wissenskapital zu erfassen, und um die Entwicklung des Organisationskapitals zu erfassen, zu den Vertriebs-, Verwaltungs- und Gemeinkosten (VVG) addiert. In der vorliegenden Studie wird der von Peters und Taylor (2017)2 propagierten Methode gefolgt. Zwar steigt in der Analyse im Laufe der Zeit der Anteil von immateriellen Vermögenswerten an den Bilanzaktiva, der Grund dafür ist jedoch überwiegend der wachsende Wert extern erworbener immaterieller Vermögenswerte. Der geschätzte Anteil intern entwickelter immaterieller Vermögensgegenstände an der Bilanzsumme ist dagegen nicht nennenswert gestiegen.

Die Schätzung der intern entwickelten immateriellen Vermögenswerte ist dabei nicht nur aufgrund der fehlenden Marktbewertungen mit Vorsicht zu betrachten. Zum einen wird in der Berechnung davon ausgegangen, dass die Entwicklung intern entwickelter immaterieller Vermögenswerte vollständig durch deren Ausweisung in der Gewinn- und Verlustrechnung erfasst werden kann. Zum anderen ist man für eine Berechnung auf belastbare und vollständige F&E- und VVG-Daten angewiesen. Doch selbst heute weisen nur rund die Hälfte aller US-Unternehmen ihre Ausgaben für Forschung und Entwicklung aus, weshalb das Wissenskapital der anderen Hälfte der Unternehmen in den Schätzungen der Untersuchung mit null angeben ist. Dieser Methode folgend wurde die Value- und Profitabilitätskennzahlen von rund der Hälfte der Unternehmen um Wissenskapital bereinigt während die andere Hälfte dagegen unbereinigt gelassen wurde. Ein solches Ergebnis könnte einen Vergleich zwischen verschiedenen Unternehmen eher erschweren, anstatt ihn zu erleichtern. Außerdem sind für die meisten US-Unternehmen VVG-Daten seit den 1960er Jahren zwar verfügbar, deren Aufschlüsselung schwankt jedoch je nach Unternehmen und Datenquelle häufig und könnte damit eine Schätzung des Organisationskapitals erschweren. Auch wegen der hier angewandten langfristig konstanten Abschreibungsrate und weil Wertminderungen nicht berücksichtigt werden, sind die Ergebnisse dieser Berechnungsmethode unter Umständen ungenau. So könnte ein Unternehmen kurz vor dem Bankrott stehen und dem Anschein nach noch immer über intern entwickelte immaterielle Vermögenswerte im Wert von mehreren Milliarden Dollar verfügen.

Wegen all dieser Störquellen ist die Aktivierung geschätzter intern entwickelter immaterieller Vermögenswerte womöglich nicht sonderlich hilfreich, um Unterschiede in den erwarteten Aktienrenditen zu ermitteln. Die Ergebnisse der empirischen Analyse sprechen ebenfalls für diese These. Die Schätzungen von intern entwickelten immateriellen Vermögenswerten enthalten nur wenige zusätzliche Informationen über zukünftige Cashflows, die nicht bereits in aktuellen Cashflows enthalten sind. Darüber hinaus wurden keine überzeugenden Beweise dafür gefunden, dass die Kapitalisierung geschätzter intern entwickelter immaterieller Vermögenswerte durchwegs zu höheren Value- und Profitabilitätsprämien führt.

In Anbetracht der großen Probleme bei der Schätzung intern entwickelter immaterieller Vermögenswerte könnte man versucht sein, den umgekehrten Weg zu gehen: Möglicherweise lassen sich Unterschiede in den erwarteten Renditen zwischen Unternehmen mit erworbenen und solchen mit selbst entwickelten immateriellen Vermögenswerten besser berechnen, indem man die Bilanzen um extern erworbene immaterielle Vermögenswerte bereinigt. Die empirische Analyse erbringt jedoch keinen überzeugenden Nachweis, dass der Ausschluss erworbener Vermögenswerte die Identifizierung von Unterschieden in den erwarteten Renditen erleichtert. Ein Blick auf historische Daten lässt keine höheren Value- oder Profitabilitätsprämien durch den Ausschluss externer immaterieller Vermögenswerte erkennen. Daher glauben die Autoren der Analyse, dass Anleger bei der Unternehmensanalyse weiterhin extern erworbene immaterielle Vermögenswerte in der Bilanz berücksichtigen und auf unzuverlässige Schätzungen intern entwickelter immaterieller Vermögenswerte verzichten sollten.

Kernaussage

Anleger sollten sich nicht mit der Bewertung einzelner Werte aufhalten sondern über alle Sektoren, geographische Zonen und Anlageklassen mit Hilfe von Indexfonds investieren.

Nikolaus Reeder

1Financial Accounting Standards Board, „Statement of Financial Accounting Standards Nr. 2,“ Oktober 1974.

2Ryan H. Peters und Lucian A. Taylor, „Intangible Capital and the Investment-Q Relation,“ Journal of Financial Economics 123, Nr. 2 (Februar 2017): 251–72.

Anhang

Informationen zu immateriellen Vermögenswerten

Quelle: Berechnungen von Dimensional auf Grundlage von Daten von CRSP und Compustat. Das investierbare Anlageuniversum besteht aus US-Unternehmen beliebiger Marktkapitalisierung; ausgeschlossen sind REITs, Tracking Stocks und Kapitalanlagegesellschaften. Aus der Sortierung von Value und Profitabilität sowie den Regressionsanalysen sind außerdem Versorgungsunternehmen ausgeschlossen. Bei der sektoragnostischen Klassifizierung werden Unternehmen unabhängig vom Sektor eingestuft, bei der sektorneutralen Klassifizierung dagegen innerhalb ihrer Sektorkategorie. Die Einteilung der Unternehmen beruht auf ihrer Marktkapitalisierung und wird halbjährlich zurückgesetzt. Der Markt umfasst alle zulässigen Unternehmen, die nach Marktkapitalisierung gewichtet werden.

In Anlehnung an Peters und Taylor (2017) wird der Wert des intern entwickelten immateriellen Kapitals für jedes Unternehmen zu einem bestimmten Zeitpunkt geschätzt, indem die historischen Ausgaben für Forschung und Entwicklung (F&E) und ein Anteil der Vertriebs-, Verwaltungs- und Gemeinkosten (VVG) ohne F&E-Ausgaben addiert und zu konstanten Raten abgeschrieben werden.

Value wird durch das Kurs-Buchwert-Verhältnis gemessen. Gewinne sind definiert als Betriebsergebnis vor Abschreibungen und Amortisation abzüglich Zinsaufwendungen. Die Profitabilität ist definiert als der auf das Buchkapital skalierte Gewinn.

Das buchmäßige Eigenkapital wird um intern entwickelte immaterielle Vermögenswerte bzw. deren Komponenten bereinigt. Dazu werden die geschätzten intern entwickelten immateriellen Vermögenswerte zum unbereinigten buchmäßigen Eigenkapital addiert. Das buchmäßige Eigenkapital wird um extern erworbene immaterielle Vermögenswerte bereinigt, indem extern erworbene immaterielle Vermögenswerte vom unbereinigten buchmäßigen Eigenkapital abgezogen werden. Der bereinigte Kurs-Buchwert-Verhältnis entspricht der auf das bereinigte buchmäßige Eigenkapital skalierten Marktkapitalisierung.

Die Gewinne werden um intern entwickelte immaterielle Vermögenswerte bereinigt, indem F&E- sowie 30% der VVG-Ausgaben zu den unbereinigten Gewinnen addiert werden. Die Gewinne werden um Wissenskapital bereinigt, indem die F&E-Ausgaben zu den unbereinigten Gewinnen addiert werden. Die Gewinne werden um Organisationskapital bereinigt, indem 30% der VVG-Ausgaben zu den unbereinigten Gewinnen addiert werden. Die um intern entwickelte immaterielle Vermögenswerte bereinigte Profitbilität entspricht dem bereinigten und auf das bereinigte buchmäßige Eigenkapital skalierten Gewinn.

Die um extern entwickelte immaterielle Vermögenswerte bereinigte Profitabilität entspricht dem unbereinigten und auf das bereinigte buchmäßige Eigenkapital skalierten Gewinn.

Die Wertentwicklung in der Vergangenheit (einschließlich hypothetischer Wertentwicklung) stellt keine Garantie für zukünftige Entwicklungen dar. Tatsächliche Renditen können geringer ausfallen.

Filter wurden auf die Daten rückwirkend und auf der Basis rückschauender Betrachtung angewandt. Aktiengruppen sind hypothetisch, repräsentieren keine Indizes, tatsächliche Investments oder tatsächliche Strategien, die von Dimensional verwaltet werden und enthalten nicht die mit einem tatsächlichen Investment verbundenen Kosten und Gebühren.

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!