{kind=link}

Steigende Zinsen: Fluch oder Segen?

Den meisten Anlegern dürfte aufgefallen sein, dass sie dank höherer Effektivverzinsung am Anleihemarkt auch wieder höhere Renditen abschöpfen könnten. Doch es herrscht Verunsicherung darüber, ob etwas am Portfolio zu verändern ist.

Den meisten Anlegern dürfte aufgefallen sein, dass sie dank höherer Effektivverzinsung am Anleihemarkt auch wieder höhere Renditen abschöpfen könnten. Dennoch zögern einige Anleger, weil sie sich vor weiter steigenden Zinsen fürchten. Und da sie mit ihrem Anleiheportfolio in diesem Jahr Verluste gemacht haben, denken manche vielleicht sogar darüber nach, einen Teil ihrer Anleihen zu verkaufen.1 Die gute Nachricht? Das muss nicht sein. Wer höhere Renditen anstrebt, ist mit einer unveränderten Duration möglicherweise immer noch besser dran – selbst dann, wenn die Effektivzinsen weiter steigen sollten.

Das liegt daran, dass sich steigende Effektivzinsen unterschiedlich auf ein Portfolio mit Anleihen auswirken: Zwar können in Portfolios mit höherer Duration unmittelbar auch größere Verluste anfallen als in einem Portfolio mit kürzerer Duration, wenn die Zinsen steigen. Doch andererseits können höhere Effektivzinsen auch zu höheren erwarteten Renditen führen. Man kann sich diese gegenteiligen Effekte wie einen Boxenstopp in der Formel 1 vorstellen: Der Boxenstopp wirft den Fahrer zunächst einmal zurück. Trotzdem kann er das Rennen mit frischen Reifen womöglich gewinnen, wenn noch genügend Runden zu fahren sind, um den Führenden einzuholen.

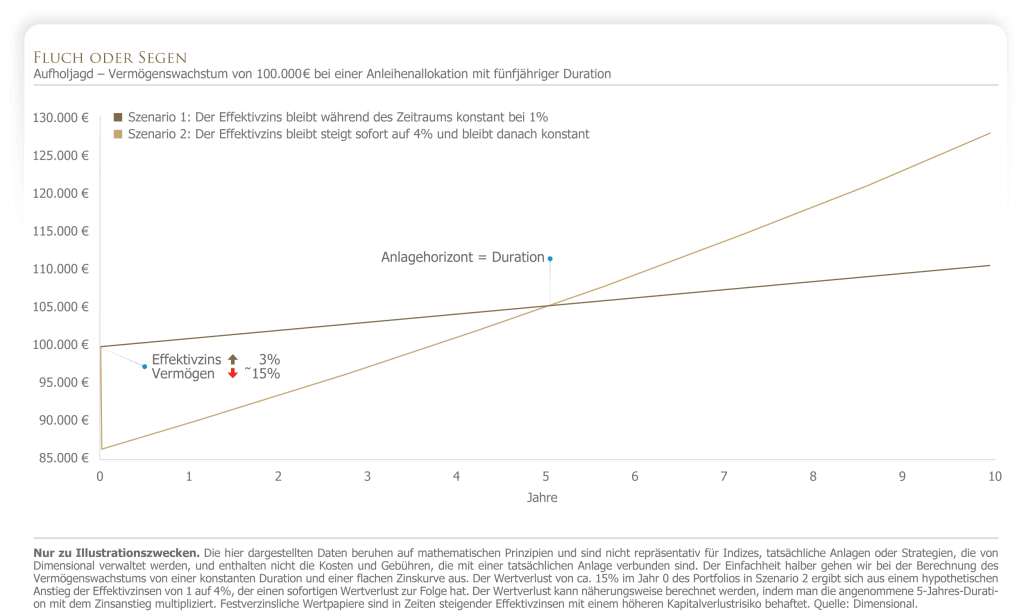

Die folgende Abbildung veranschaulicht diese Idee anhand von zwei Szenarien für eine Anleiheallokation im Wert von jeweils 100.000 Euro mit einer Duration von fünf Jahren. In Szenario 1 bleibt der Effektivzins konstant bei 1% während des Zeitraums. In Szenario 2 steigt die Effektivverzinsung am ersten Tag von 1 auf 4% und der Wert des Portfolios sinkt somit sofort auf knapp über 86.000 Euro. Dank der jetzt höheren Rendite kann sich das Portfolio in Szenario 2 jedoch schneller erholen: Mit Effektivzinsen von 4% statt bisher 1% übersteigt der Portfoliowert in Szenario 2 den Portfoliowert in Szenario 1 nach fünf Jahren – ein Zeithorizont, der durch die Duration in Szenario 2 gegeben ist.

In unsicheren Zeiten sollten sich Anleger auf die Dinge konzentrieren, die sie auch kontrollieren können. Manche Anleger versuchen, den Markt zu überlisten, indem sie in Erwartung steigender Zinsen ihre Duration verkürzen oder in Barmittel umschichten. Aus der Forschung wissen wir, dass diese Strategie nicht unbedingt geeignet ist, um langfristige Ziele zu erreichen, denn die Märkte preisen neue Zins- und Inflationsinformationen schnell ein.2 Daher kann es sich langfristig lohnen, selbst nach einem Zinsanstieg an einer durchdachten Anlageallokation festzuhalten.

Kernaussage

Bleiben Sie diversifiziert, bleiben Sie Ihrer Anlagestrategie treu und bleiben Sie diszipliniert. Dann werden Sie die Quellen höherer erwarteter Renditen abschöpfen.

Nikolaus Reeder

GLOSSAR

Duration: Kennzahl für die Sensitivität einer Anleihe gegenüber Zinsänderungen; grundsätzlich reagieren Anleihen mit hoher Duration empfindlicher auf Zinsänderungen als Anleihen mit niedriger Duration.

Fußnoten

1In dem Zeitraum vom 1. Januar bis zum 30. September 2022 betrug die Rendite des Bloomberg Global Aggregate Bond Index (abgesichert in EUR) -13,5%.

RECHTLICHE INFORMATIONEN

Diese Angaben sollen nicht als eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers verstanden werden.

Die Informationen in diesem Dokument werden nach Treu und Glauben und ohne die Übernahme einer Garantie oder Gewähr der Richtigkeit und Vollständigkeit zur Verfügung gestellt; sie sind allein für den Gebrauch beim Empfänger und als Hintergrundinformation gedacht. Informationen und Meinungen in diesem Material stammen aus Quellen, die das Herausgebende Unternehmen für verlässlich hält. Dennoch übernimmt das Herausgebende Unternehmen keine Gewähr für deren Richtigkeit oder Vollständigkeit. Das Herausgebende Unternehmen hat berechtigten Grund zu der Annahme, dass alle tatsächlichen Informationen in diesem Dokument zum Zeitpunkt der Erstellung des Dokuments korrekt sind. Es handelt sich nicht um eine Anlageberatung, Anlageempfehlung oder ein Angebot für Dienstleistungen oder Produkte zum Verkauf und ist nicht dazu bestimmt, eine hinreichende Grundlage für eine Investitionsentscheidung zu bieten. Es liegt in der Verantwortung jener Personen, die einen Kauf tätigen wollen, sich selbst zu informieren und alle anwendbaren Gesetze und Vorschriften zu beachten. Unberechtigtes Kopieren, Vervielfältigen, Duplizieren oder Übermitteln dieses Dokumentes ist strikt untersagt. Das Herausgebende Unternehmen übernimmt keine Haftung für Verluste, die sich aus der Verwendung der Informationen in diesem Dokument ergeben.

Das Herausgebende Unternehmen gibt Informationen und Unterlagen in Englisch heraus und kann die Informationen und Unterlagen zusätzlich auch in anderen Sprachen herausgeben. Die fortlaufende Akzeptanz von Informationen und Unterlagen durch den Empfänger von dem Herausgebenden Unternehmen konstituiert das Einverständnis des Empfängers, dass ihm die Informationen und Unterlagen, und sofern relevant in mehr als einer Sprache, zur Verfügung gestellt werden.

RISIKEN

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen, sodass der Wert der Anteile eines Investors bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.

Festverzinsliche Wertpapiere unterliegen in Perioden steigender Zinssätze erhöhten Kapitalverlusten und können zahlreichen weiteren Risiken, einschließlich Änderungen der Kreditqualität, der Liquidität, von Vorauszahlungen oder anderen Faktoren, unterliegen.

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!