{kind=link}

Think Twice

Wieso Anleger zweimal darüber nachdenken sollten, den größten Aktien hinterherzulaufen

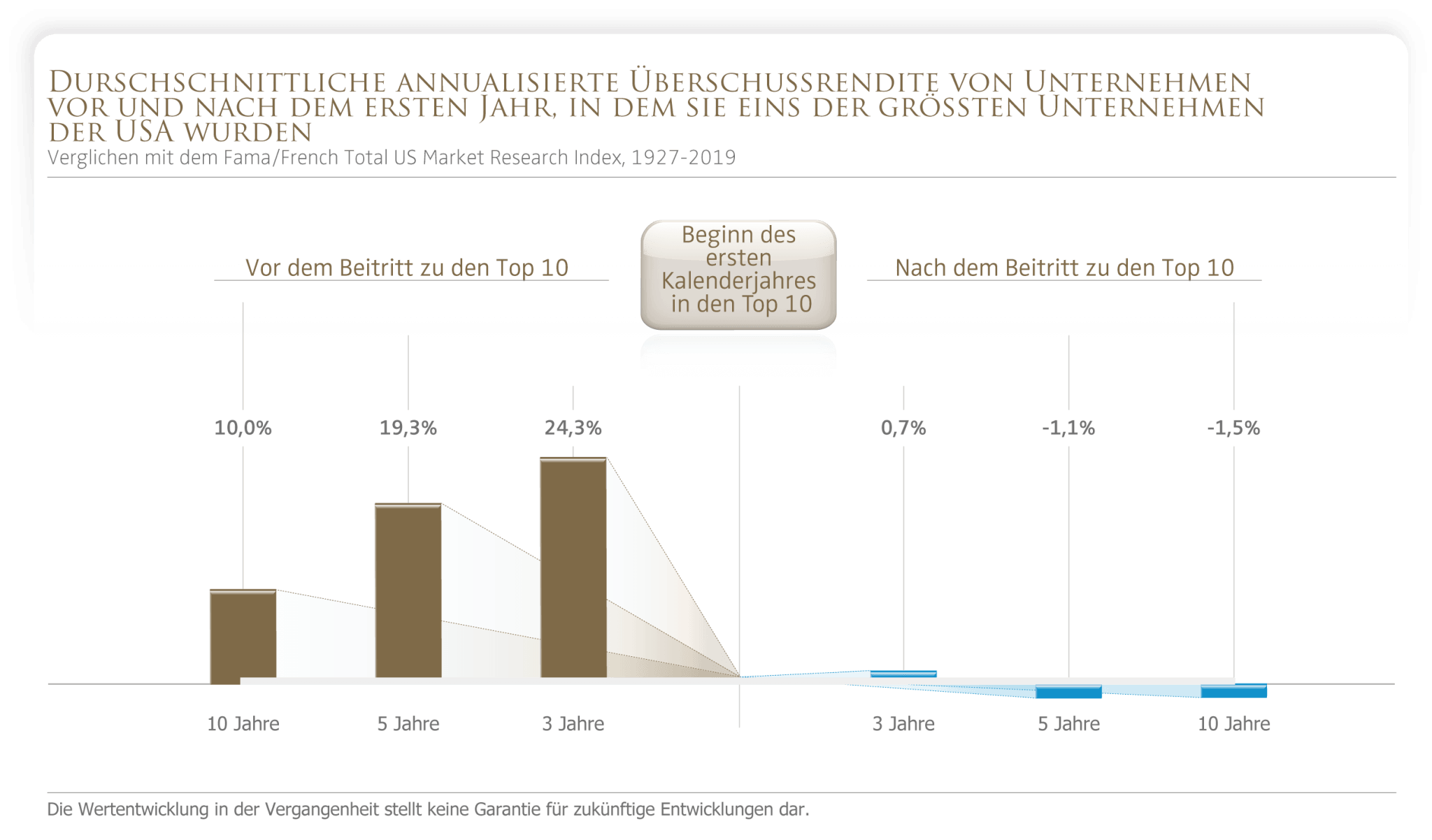

Das Wachstum eines Unternehmens zu einer der größten Firmen des jeweiligen Aktienmarktes geht oft mit beeindruckenden Renditen einher. Doch nicht lange nach dem Beitritt zu den Top 10 der größten Aktien, gemessen an der Marktkapitalisierung, sind Renditen im Durchschnitt hinter dem Markt zurückgeblieben.

- Von 1927 bis 2019 lag die durchschnittliche annualisierte Rendite dieser Aktien in den drei Jahren vor dem Beitritt zu den Top 10 um fast 25% über dem Markt. In den drei Jahren danach betrug die Überrendite weniger als 1%. (Die Renditen wurden vom Beginn des ersten Kalenderjahres gemessen, nachdem eine Aktie in die Top 10 aufgenommen wurde und beziehen sich auf den Fama/French Total US Market Research Index, 1927-2019.)

- Fünf Jahre nach dem Beitritt zu den Top 10 blieben diese Aktien im Durchschnitt hinter der Rendite des entsprechenden Marktsegmentes zurück – ein starker Kontrast zu den Jahren davor. Der Unterschied über 10 Jahre ist sogar noch markanter.

- Die Firma Intel ist ein illustratives Beispiel. Der Technologieriese verzeichnete in den zehn Jahren vor seinem Aufstieg in die Top 10 eine durchschnittliche jährliche Überschussrendite von 29%, blieb jedoch im nächsten Jahrzehnt um fast 6% pro Jahr hinter dem Gesamtmarkt zurück. Ebenso sank Googles annualisierte Überschussrendite der 5 Jahre vor dem Beitritt in die Top 10 um etwa die Hälfte in den 5 Jahren nach dem Beitritt.

Kernaussage

Erwartungen hinsichtlich der Aussichten eines Unternehmens spiegeln sich in ihrem aktuellen Aktienkurs wider. Positive Nachrichten könnten zu einer zusätzlichen Preissteigerung führen, aber diese unerwarteten Änderungen sind nicht vorhersehbar.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Marktbericht 2023: schwache Prognosen, starke Kursentwicklung

Auf einen Blick

Nach erheblichen Verlusten im Jahr 2022 stiegen die Kurse an den Aktien- und die Anleihemärkten im...

Der falschverstandene Durchschnitt

Es gibt keine Universallösung für erfolgreiches investieren, aber die Bedeutung einer Investmentphilosophie – einer, die Robust ist und der Sie als Anleger treu bleiben können – kann nicht...

Open Market Option

Basisrentenversicherungen lassen sich nicht kündigen. Oder doch? Durch die Übertragung von Basisrenten-Guthaben von einer Lebensversicherungsgesellschaft zu einem anderen Anbieter lässt sich die...

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Im Januar 2024 werden das erste mal seit Einführung der sogenannten "Vorabpauschale" 2018 Steuern auf thesaurierende ETFs und Fonds fällig. Worum es sich handelt, wie hoch diese Steuern sind und...

Der falschverstandene Durchschnitt

Es gibt keine Universallösung für erfolgreiches investieren, aber die Bedeutung einer Investmentphilosophie – einer, die Robust ist und der Sie als Anleger treu bleiben können – kann nicht...

Schluss mit dem Affentheater!

In der Welt des Investmentmanagements geistert eine Idee umher: Affen mit verbundenen Augen werfen Dartpfeile auf Börsennotierungen in einer Tageszeitung. So können sie Portfolios auswählen, die...