{kind=link}

Planung unter Unsicherheit

Die reale Rendite, die laufende Entnahme aus dem Kapitalstock und die Lebenserwartung sind wichtige Kalkulationsgrößen einer Vermögensplanung – besonders in krisenhaften Zeiten. Eurostat meldet eine jährliche Inflation von über 7 Prozent. Weltuntergang oder Gestaltungsfrage?

Für Viele stellt sich die Aufgabe, die Entwicklung ihres Vermögens zu organisieren und Entscheidungen unter Unsicherheit darüber zu treffen. Ändern sich Rahmenbedingungen fundamental, ist eine Überprüfung der Planung stets angebracht. Zunächst ein paar grundsätzliche Anmerkungen: Ziel der Ruhestandsplanung ist, mittels geeigneter Maßnahmen auf der Basis von Erfahrungswerten und Berechnungen für ein auskömmliches lebenslanges Versorgungsniveau zu sorgen. Naturgemäß verläuft die Planung immer unter Unsicherheit, weil sie sich auf die Zukunft bezieht. Sie muss mit den Widrigkeiten des Lebens und auch mit Inflation umgehen und zurechtkommen. Der Betrachtungshorizont endet frühestens mit dem Todestag, denn regelmäßig wird auch die Vermögensnachfolge und deren Auswirkungen in den Blick zu nehmen sein. Der handwerkliche Planungsvorgang wird bei Unternehmen als Bilanzstrukturmanagement (oder englisch: Asset-Liability-Management) bezeichnet, das den Anspruch hat, die finanziellen Ziele frist- und risikogerecht zu erreichen. Das gelingt, wenn langfristig und zu jedem Zeitpunkt des Weges ein Gleichklang zwischen Vermögen, Verbindlichkeiten und Liquidität herrscht. Beim privaten Anleger ist es im Kern nicht anders. Auch er hat Soll und Haben zu beachten. Wer Vermögen angesammelt hat, weiß wovon die Rede ist. Es geht im Zweifel um Disziplin bei den Ausgaben. Im Rahmen der Vermögensplanung wird ermittelt, welcher Lebensstandard nachhaltig finanzierbar ist. Die Erreichung der Ziele wird in der Folge maßgeblich vom Erfolg der Anlagestrategie bestimmt. Dabei sind der reale Werterhalt, das Risiko und die Stabilität der Einkünfte von besonderer Bedeutung. Die Ruhestandsplanung ist schließlich erfolgreich, wenn es gelingt, Kapitalstock, reale Rendite und die laufende Entnahme ins rechte Verhältnis zu bringen. Was ist dabei zu beachten?

-

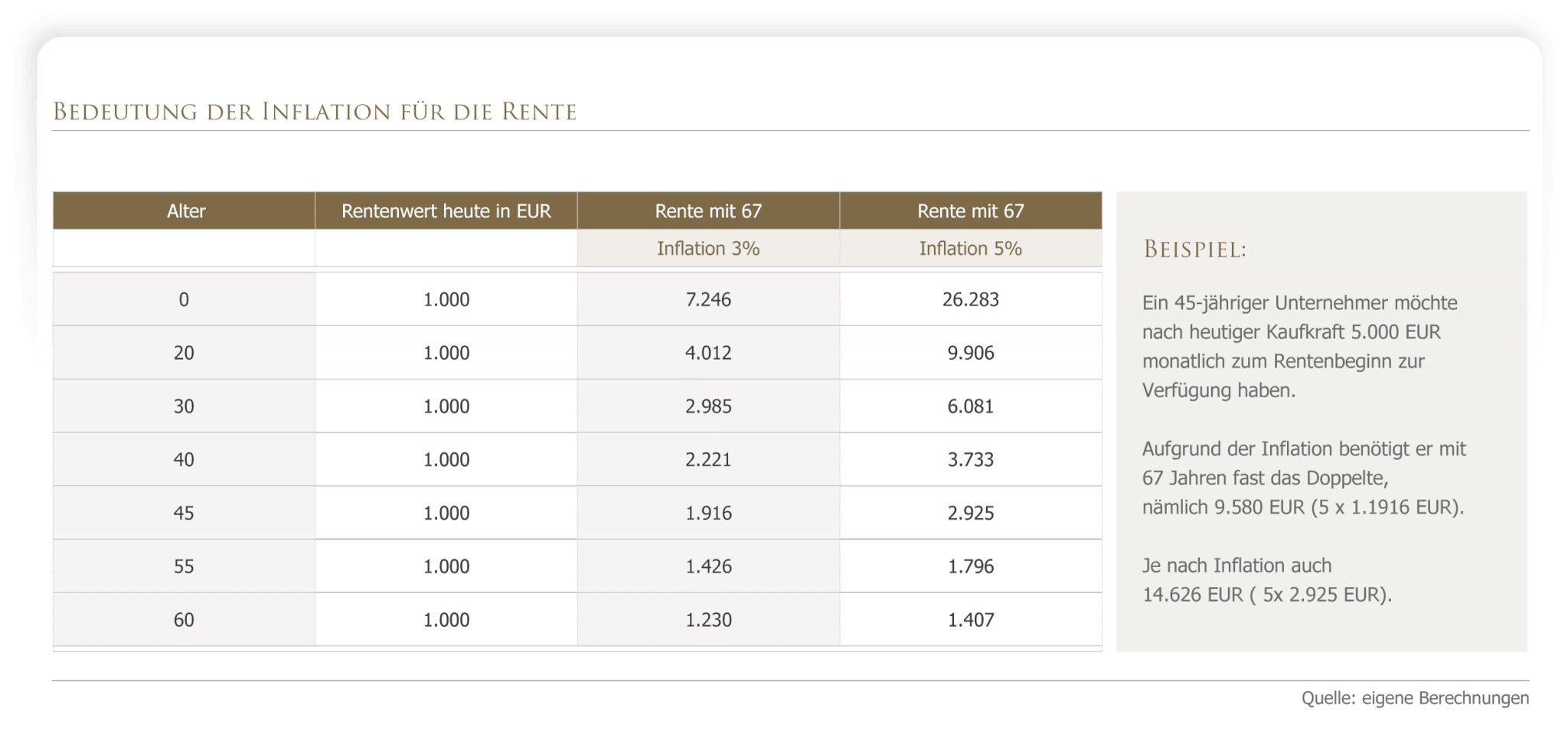

Inflation und Rente

Die nachfolgende Tabelle zeigt mögliche Auswirkungen. Schon bei 5 Prozent Inflation fehlen nach 7 Jahren 40 Prozent Kaufkraft, die von der Vermögensseite mindestens zu erwirtschaften wäre, muss, um Null auf Null auszukommen. Unter realer Rendite wird hier die Rendite nach Kosten, Steuern und Inflation verstanden, die idealerweise den Wert größer Null haben sollte.

Menschen jüngeren Alters ist zielorientiertes Liquiditätsmanagement zu empfehlen, um Rücklagen für den Vermögensaufbau trotz Inflation zu erzwingen. Seit Jahren flüchten durchblickende Anleger in sogenannte Realwerte, weil sie die Auswirkungen der Geldschwemme seitens der Zentralbanken vorweggenommen haben. Eine starke Vermögenspreisentwicklung bei Immobilien, Aktien und Gold in den vergangenen Jahren war die logische Folge der verbotenen Staatsfinanzierung durch die EZB. Inflation ist stets politisch verursacht, wie Ludwig von Mises in seinem Buch „Vom Wert der besseren Ideen“ es anschaulich darstellt. Die aktuelle Entwicklung ist auch geschichtlich nicht neu, wie Hans-Werner Sinn in einem Vortrag des ifo Instituts am (Youtube, 14.12.2020) in München in Erinnerung rief. Es ist stets das Austauschverhältnis zwischen Geld und den Gütern, Waren, Dienstleistungen, das sich mit der Erhöhung der Geldmenge verschlechtert. Die Preise für langfristige Stromlieferungen waren schon vor der Ukrainekrise binnen Jahresfrist um das fünffache gestiegen (strom-report) und die Energiepreise sind durch den militärischen Konflikt nun zusätzlich getrieben worden. Die Inflation ist gekommen, um länger zu bleiben und die Vermögensplanung hat diesem Umstand Rechnung zu tragen, in dem sie das Vermögensportfolio darauf abstimmt.

-

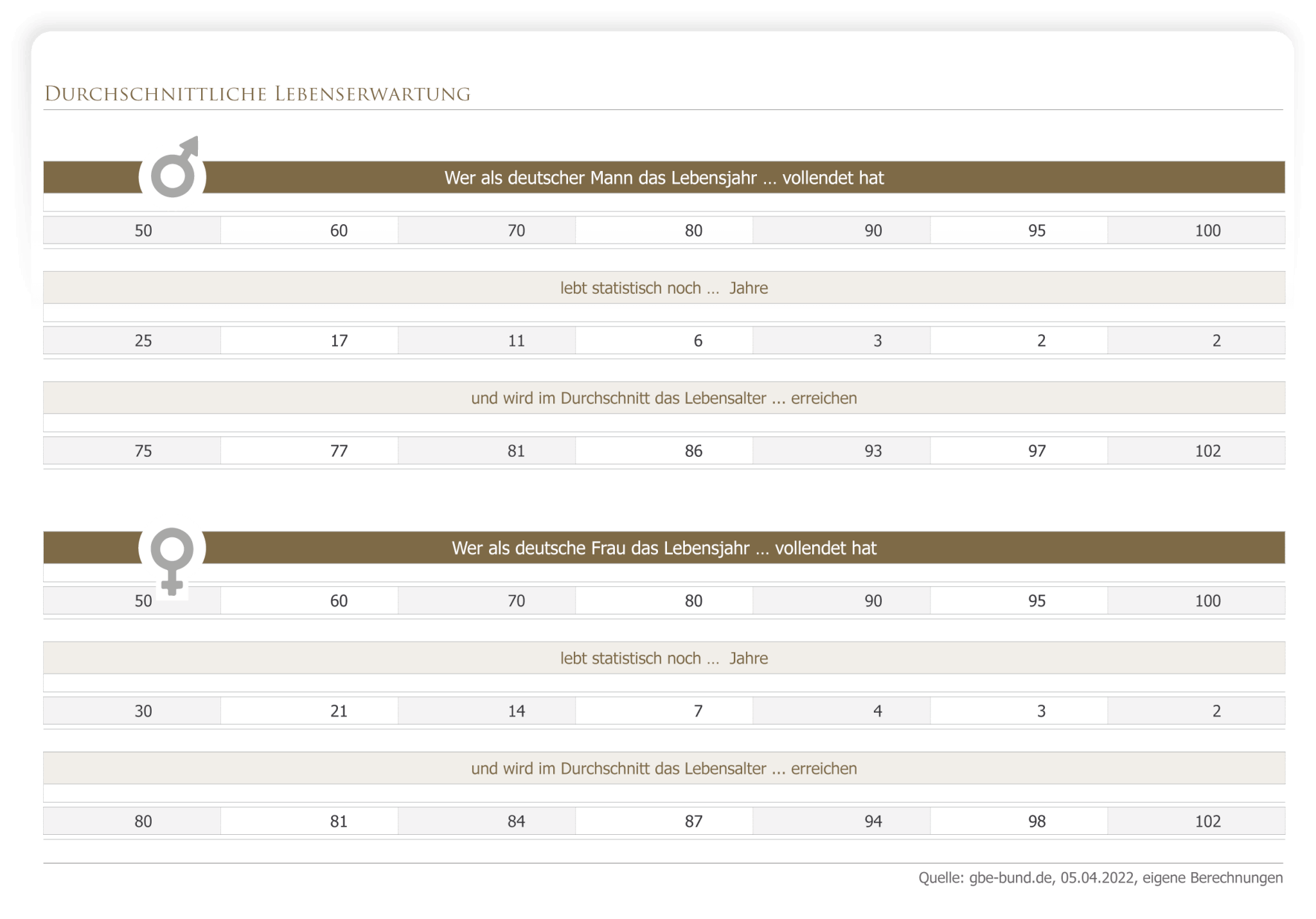

Längere Lebenserwartung bietet Chancen

Das besondere bei der Ruhestandsplanung ist, dass die Verpflichtungsseite mit jedem Geburtstag wächst, weil sich die durchschnittliche Lebenserwartung erhöht. Das bedeutet, dass ein 60jähriger hoffen darf, 77 Jahre alt zu werden. Ein 80jähriger Jubilar blickt im Schnitt auf weitere sechs Lebensjahre und kann bereits die Feier zum 86. planen – jedenfalls statistisch. Damit hätten sich die Verpflichtungen des Ruhestands um elf Jahre oder „Jahresgehälter“ erhöht. Die steigende Lebenserwartung verlängert und verstärkt noch einmal die Inflationswirkung.

Auf der anderen Seite ergibt sich mit steigender Lebenserwartung auch die Chance, das Vermögen längere Zeit rentabel arbeiten zu lassen. Auch der Eintritt in den Ruhestand könnte hinausgeschoben werden, wenn der Kapitalstock bei steigender Lebenserwartung geschont oder noch ausgebaut werden soll.

-

Anlageplanung

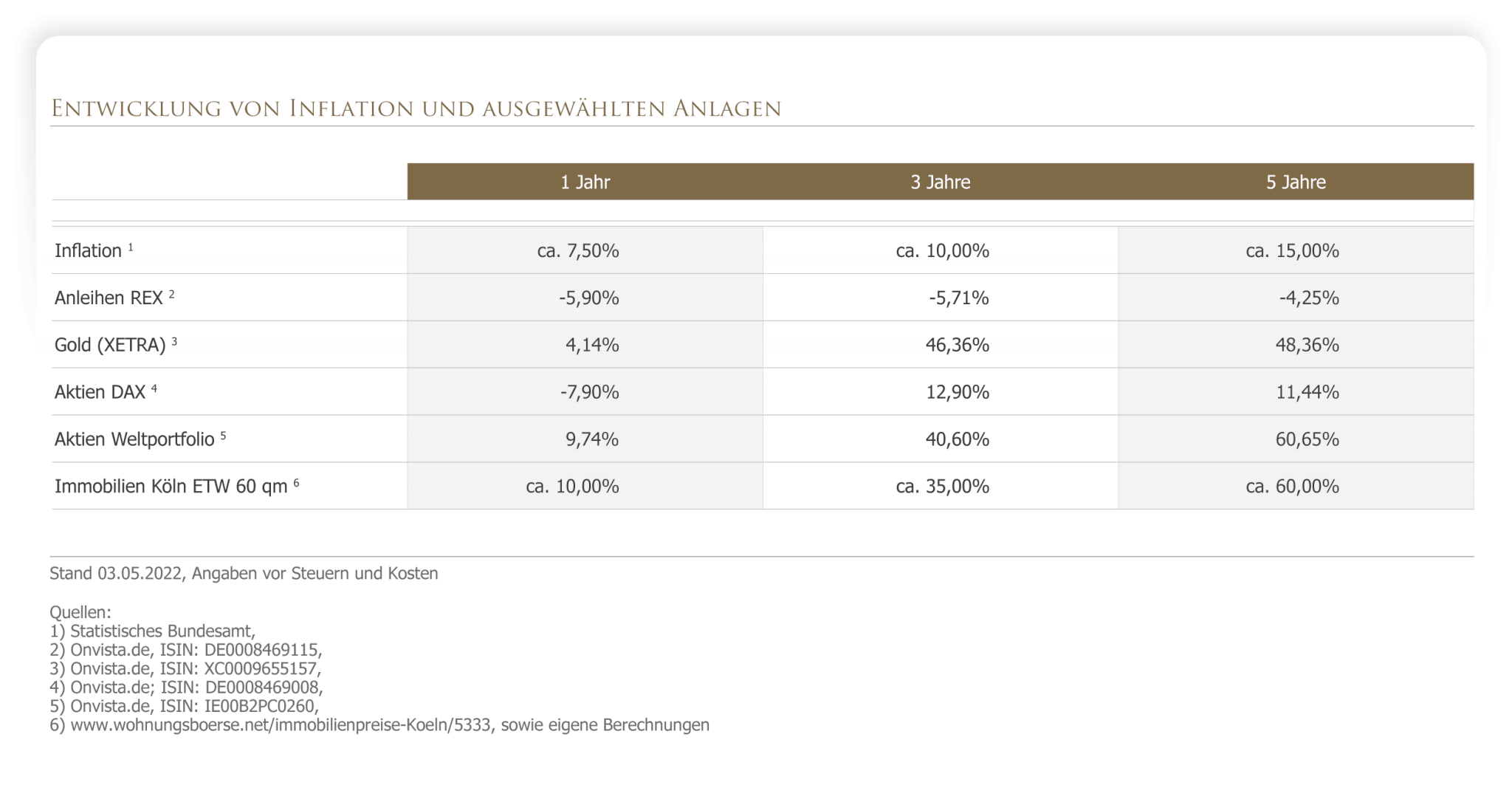

Wie schon angedeutet, wird bei negativer Realrendite unter sonst unveränderten Umständen der Lebensstandard zwingend sinken. Deshalb sollte das Anlageportfolio sachwertorientiert bei längerem Anlagehorizont sein und nominalorientiert nur zur Bedienung der laufenden Liquidität und um flexibel reagieren zu können. Die folgende Tabelle zeigt die Entwicklung der Märkte in der jüngeren Vergangenheit.

Es ist erkennbar, dass die Realwerte bereits vor Jahren die inflationäre Entwicklung vorweggenommen haben. Insgesamt ist eine anlage- und anlegergerechte breite Mischung daraus anzustreben. Dazu gehört, das Vermögensportfolio nicht zu stark auf eine Anlageklasse hin auszurichten. So warnte die Bundesbank (Monatsbericht 2-2022) jüngst vor überhöhten Preisen von Wohnimmobilien in Deutschland zwischen 15-40 Prozent durch soziodemografische und wirtschaftliche Fundamentalfaktoren. Ausgewogenheit in den Anlageklassen stabilisiert tendentiell die Vermögensentwicklung. Insofern sollten auch kleinere Immobilientycoons über Umschichtungen nachdenken. Darüber hinaus ist gut beraten, wer das Vermögen mit Bezug zu Risiko und Anlagehorizont in verschiedene Tranchen aufteilt. Für einzelne Tranchen ergeben sich auch mit Alter 60+ noch Laufzeiten von 25-30 Jahren (siehe Lebenserwartung). Entsprechende Zeitfenster sind geeignet, ertragreicher anzulegen, ohne unangemessene Risiken einzugehen. Das Portfolio erhält auf diese Weise hilfreiche Renditetreiber, die der Inflation entgegenwirken.

-

Vermögensoptimierung

Darüber hinaus können Maßnahmen ergriffen werden, die die Rendite verbessern. Erinnert sei hier nochmal an den Aspekt der Kostenreduktion und das Vermeiden von spekulativen Anlagephilosophien. Die Pläne der „Regenmacher“ oder aktiven Investmentfonds haben in der großen Mehrheit nie effizient im Sinne des Anlegers funktioniert, weil auch die schlauesten Vermögensmanager die Zukunft nicht kennen. Gegen den Markt zu wetten, ging selten auf. Ich verweise auf diverse Blogbeiträge der Vergangenheit zu diesen Themen. Weiterhin können steuerliche Optimierungen gezeitigt werden, in dem die Fälligkeit von Steuern verschoben oder durch geschickte Gestaltung reduziert werden kann. Auch bieten steuerliche Hebel für den einen oder anderen die Möglichkeit, die Renditen zu erhöhen. An dieser Stelle soll an einige Instrumente erinnert werden, zu denen bereits Blogartikel erschienen sind: Unternehmenskasse, Zeitwertkonto, Familienstiftung, Gemeinnützige Stiftung und Genossenschaften. Und schließlich ist auch das private Liquiditätsmanagement ein bewährtes und wirksames Instrument, die Entnahmerate zu steuern. Beispielsweise bedeutet ein 5 prozentiger Ratenzahlungsaufschlag effektiv 11,35 Prozent pro Jahr. Wer Zahlungsskonti tatsächlich wahrnimmt, wer vorausschauend Ausgaben plant, kann bei stürmischer See länger Kurs halten. Eine Entlastung bei Preissteigerungen kann auch erfahren, wer mittels steuerlich geförderter Investition die Energieversorgung auf erneuerbare Quellen umstellt und als Erzeuger ins Nezt einspeist. Und weitergedacht, entsteht das Bild des Selbstversorgers mit Gemüseanbau und Holz von der eigenen Scholle, wie nach dem Krieg mit Demut und Dankbarkeit.

Kernaussage

Der Grundsatz der Vermögenstreuung im Rahmen der Vermögensplanung bewährt sich gerade in Jahren wie diesen als richtig und erfolgreich. Bringen Sie Ihr Vermögen in die richtige Balance! Bei hoher Inflation sollte – je nach Situation – die Ausgabenseite überprüft und optimiert werden, damit der Kapitalstock nicht angegriffen wird. Mit flankierenden Maßnahmen ist reale Rendite als sicherer Hafen erreichbar. Auch heute gilt: Veränderungen verstehen – Chancen nutzen.

Dietrich Preuß

Weitere Beiträge des Autors

Die unterschätzte Familienstiftung

Rendite trotz Krieg, Rezession und Inflation

Kleinere Brötchen in der Rentenversicherung

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Kleinere Brötchen in der Rentenversicherung