{kind=link}

Was ist ein Finanzberater wert?

Bekommen Sie das, wofür Sie in Ihrer Finanzberatungsbeziehung bezahlen? Leider lautet die Antwort oft Nein. Viele Anleger kommen bei der Finanzberatung nicht auf ihre Kosten. Wissenschaftliche Untersuchungen legen nahe, dass die herkömmliche Finanzindustrie, bestehend aus Banken, Versicherungen und Investmentfonds, Anleger in Deutschland systematisch unterversorgt.

Im deutlichen Gegensatz zu den üblichen Gepflogenheiten der Finanzdienstleistungsbranche steht das, was unabhängige Finanzberater leisten. Für den gemeinen Betrachter mögen die Unterschiede zunächst unmerklich sein. Tatsächlich unterscheiden sie sich jedoch in vielerlei Hinsicht und für den Erfolg in ganz wesentlichen Aspekten. Was dürfen Anleger erwarten, wenn sie sich für einen unabhängigen, honorarfinanzierten Finanzberater entscheiden und mit ihm zusammenarbeiten? Hier sollen die wesentlichen Punkte benannt werden:

Berücksichtigung des großen Ganzen

Eine typische Anlageerfahrung besteht darin, sich an eine Bank oder generell einen Vermittler zu wenden, der nach einem meist oberflächlichen Beratungsgespräch hilft, einige Produkte abzuschließen. Kommt ein neues Produkt auf den Markt, kontaktiert der Berater den Kunden erneut und sucht nach Argumenten für den Verkauf, anstatt sich um den wirklichen Bedarf des Kunden zu kümmern. Trotz aller gesetzlichen Initiativen zur Kostentransparenz der vergangenen Jahre hofft die Branche, dass der Kunde die oft unangemessenen Provisionen, die die Vermittler für die von ihnen empfohlenen Produkte erhalten, im Kleingedruckten nicht bemerken.

Ein wirklich unabhängiger Berater sollte einen ganz anderen Fokus haben und das Gesamtvermögensbild sehen. Er kümmert sich nicht nur um den Bildausschnitt der Geldanlagen im Zeitverlauf, sondern auch um die anderen finanziellen Herausforderungen, wie z.B. den Vermögensschutz, Risikooptimierungen, Altersvorsorge und Ruhestandsplanung, steuerliche Gestaltungsfragen, testamentarische Verfügungen und andere Nachlassplanungsunterlagen. Mit dieser erweiterten Planung ergeben sich für den Kunden mächtige Wirkungshebel. Idealerweise wird der Berater dabei durch Spezialisten, Steuerberater und Anwälte seines Expertennetzwerks oder des Kunden unterstützt und dient damit den Kundeninteressen auf besonders effektive Weise. Denn Optimierungsergebnisse wirken mit Zins und Zinseszins in die weite Zukunft fort.

Im Gegensatz dazu konzentriert sich der durchschnittliche Finanzverkäufer oft darauf, haus- oder konzerneigene Anlageprodukte zu verkaufen. Nach wie vor werden im Markt Depots kostenpflichtig „gedreht“, um einem vermeintlichen Trend oder einer Marktentwicklung zu begegnen. Es geht meist um Vermittlerinteressen und Interessen Dritter in Form interner Unternehmensziele. Formal wird in den Beratungsprotokollen darauf geachtet, dass das Produkt zu den angegebenen Zielen des Kunden passt, aber wirkliche Sorge für das Kundeninteresse sieht anders aus und steht dabei nicht im Mittelpunkt, sondern ist bestenfalls Interpretationssache.

Nicht den Jagdinstinkt bedienen

Will heißen, dass ein unabhängiger, honorarfinanzierter Berater anders denken, anders konzipieren und kundenorientierter lösen wird. Die Aufmerksamkeit gilt nicht der Jagd, nach der höchsten Rendite. Selbstredend ist die Rendite einer Anlage wichtig. Aber sich auf sie als größtes Ziel zu fixieren, ist nicht nur nervenaufreibend, sondern ist oft kontraproduktiv. Vielmehr gilt es mit den Festlegungen im Vermögensplan, die Wahrscheinlichkeit zu maximieren, langfristig die „Marktrendite“ ohne Spekulation zu erreichen. Der fürsorgliche Berater wird nicht experimentieren, sondern zielt darauf ab, auf der Basis von geschichtlichen Erfahrungen und anerkannter Wissenschaft mit ruhiger Hand zu agieren. Dabei wird er danach trachten, die Ziele des Kunden zu möglichst niedrigen Kosten und mit vernünftigem Risiko zu erreichen und auch das Optimierungspotential, das sich aus den individuellen Bedingungen ergibt, zu heben. Ein weiterer Komfort setzt für den Kunden ferner dort ein, wo der Berater als Moderator oder Verhandlungsführer untersützt. Beispielsweise sind die Aktivitäten rund um einen Immobilienkauf – oder Verkauf oft emotional anstrengend und nervenaufreibend. Ein vertrauensvoller Partner kann spürbar entlasten, indem er den Prozess strukturiert, Gespräche führt, Informationen liefert, bündelt und den Deal entscheidungsreif vorbereitet. Die bloße Erwartung dagegen, jedes Jahr höher, schneller und weiter zu springen, ist kein strategisches Ziel. Es bedient eher einen Jagdinstinkt und muss zur Enttäuschung führen.

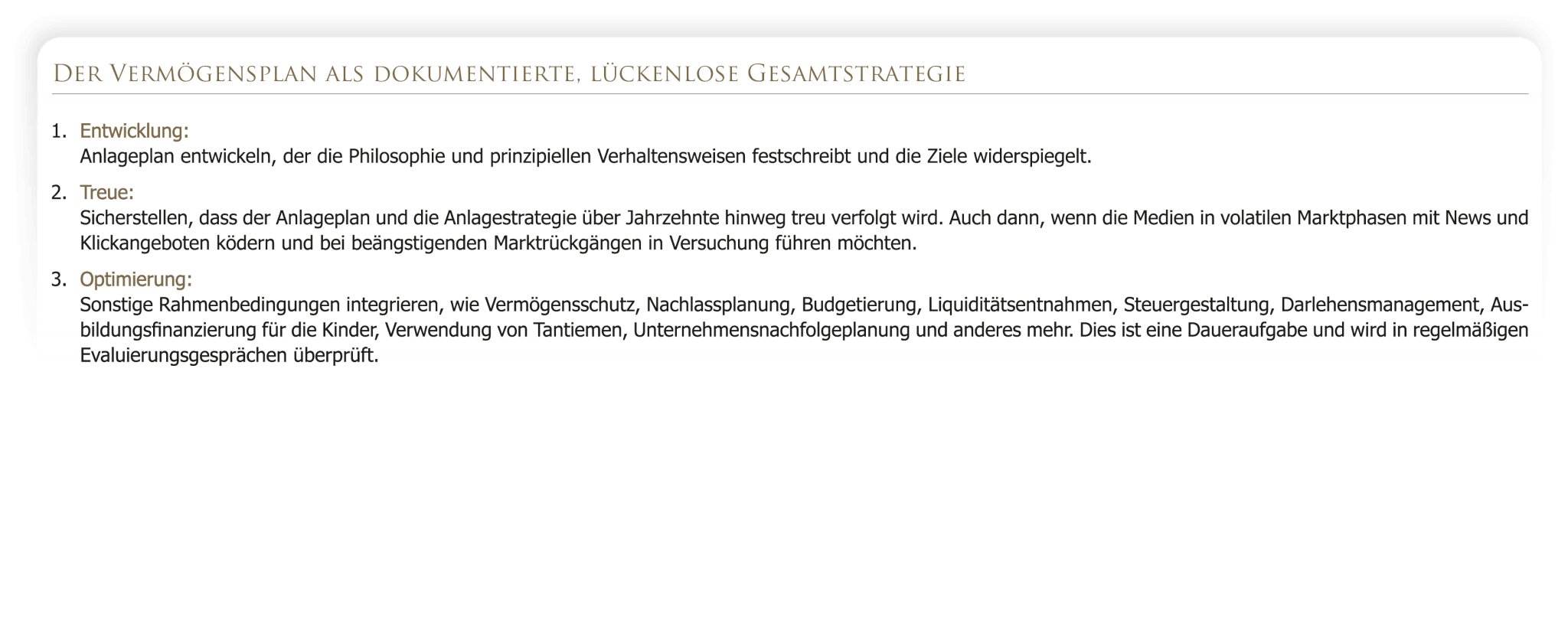

Vermögensplan

Der Kunde ahnt oder spürt das Dilemma, aber es fehlt in der Regel am tiefen Verständnis der Zusammenhänge und an der konkreten Alternative. Es gibt eine! Es ist die Kombination von evidenzbasierter Anlageberatung und integrierter Vermögensoptimierung. Wir nennen es bei REEDER & PREUSS schlicht „Vermögensmanagement“. Hier entfällt die Motivation, Anlageprodukte zu verkaufen. Stattdessen werden zunächst viele grundsätzliche Fragen gestellt, die für die langfristig positive Vermögensentwicklung von Bedeutung sind. Wie ist das Vermögen strukturiert? Gibt es Klumpenrisiken? Benennung und Konkretisierung der größten und wichtigsten wirtschaftlichen Ziele. Welche Werte und Lebensziele stehen damit in Verbindung? Wie können systematisch Erträge generiert werden? Nach welchen Kriterien und Regeln sollte investiert werden? Erhält der Kunde für die bislang eingegangenen Anlagerisiken eine angemessene Rendite? Wenn nein, wie kann optimiert werden? Wieviel Risiko und welche Risiken sind gut für den Kunden und wieviel Schwankungsrisiko möchte er tragen? Passen die Anlagefristen zum künftigen Liquiditätsbedarf? Bestehen ausreichende Reserven? Welche Kosten entstehen? Wie oft möchte der Kunde ein Update erhalten?

Die Antworten zu den Fragen münden in drei schriftliche Teilpläne, die zusammen den Vermögensplan ergeben. Teil 1 geht auf die persönlichen Ziele und Verhaltensregeln ein. Teil 2 bildet die Anlagephilosophie ab und zeigt den langfristigen Lohn für die zu haltende Treue auf. Teil 3 beschreibt die Felder der Vermögensoptimierung. Der Vermögensplan bildet damit das solide Fundament für die kommenden Jahrzehnte. Schließlich wird für den Erfolg ausschlaggebend sein, dass die verabschiedeten Grundsätze auch konsequent gelebt werden.

Kernaussage

Kernaussage

Wenn Kunden denken, Finanzberater wären dafür da, mit halbwegs geeigneten Produkten den Wettlauf an der Börse zu gewinnen, dann springen sie deutlich zu kurz und leider oft daneben. Gesucht ist der integere Berater als Fels in der Brandung. Für ihn geht es um den Menschen und dessen wirtschaftlich und persönlich gelingendes Leben. Deshalb wird er einen evidenzbasierten Vermögensplan entwickeln, der sicherstellt, die wirtschaftlichen Ziele ohne Spekulation zu erreichen. Dadurch haben Kunden eine Sorge weniger und mehr Zeit für die wirklich wichtigen Dinge. Dann ist der Berater Gold wert.

Weitere Beiträge des Autors

Die unterschätzte Familienstiftung

Rendite trotz Krieg, Rezession und Inflation

Kleinere Brötchen in der Rentenversicherung

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!