{kind=link}

Wirklich clever vorsorgen

Lebensarbeitszeitmodelle sind die Hidden Champion des Vermögensaufbaus. Sie vereinen den Bedarf des Anlegers nach Sicherheit, Rendite und Flexibilität besonders geschickt miteinander.

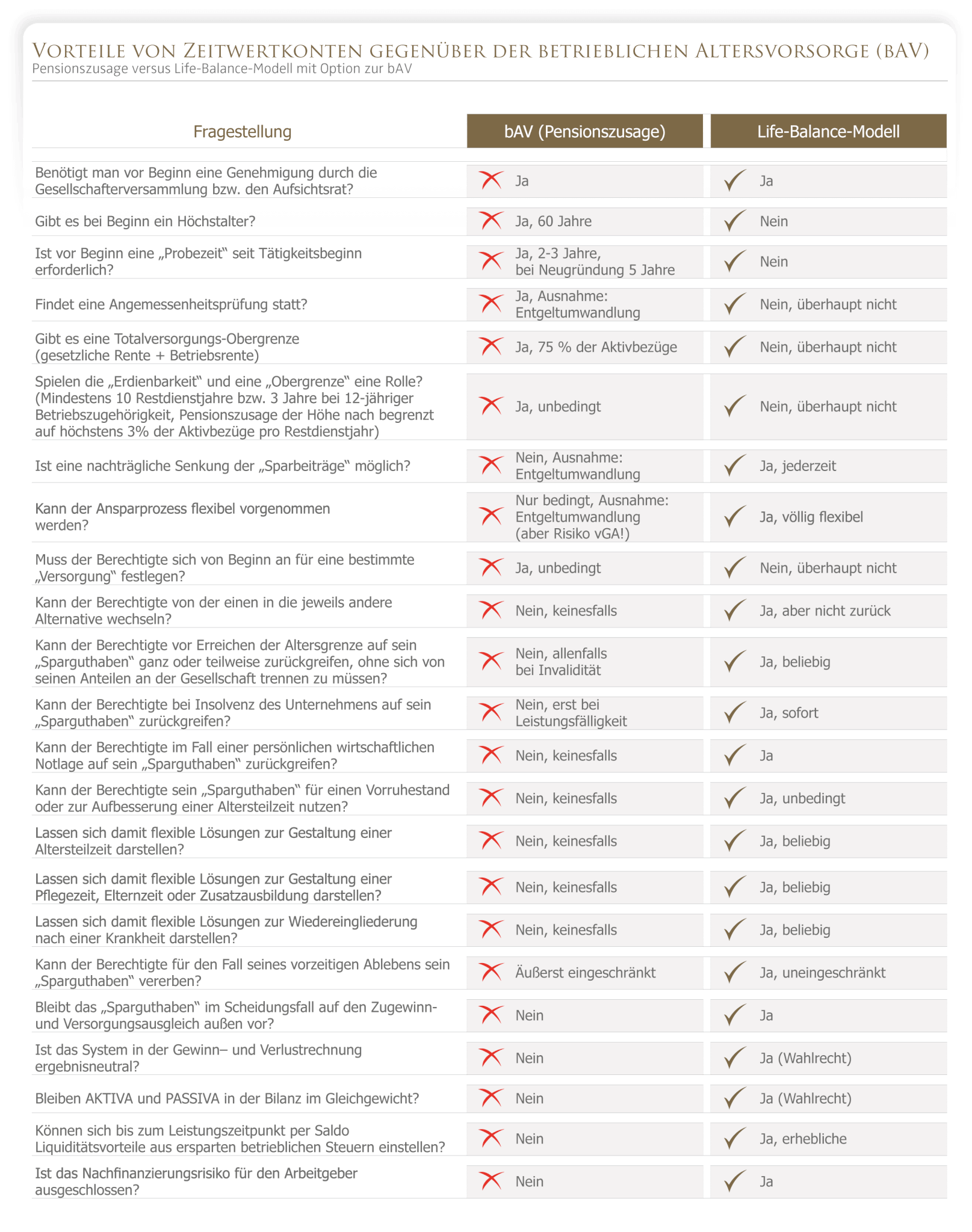

Bei der betriebliche Altersversorgung denkt man primär an die Versorgung im Rentenalter. Nur in Ausnahmen, nämlich bei Tod und Invalidität, leistet sie auch vorher. Jede andere vorgezogene Leistung ist gesetzlich ausgeschlossen – selbst im äußersten Notfall! Dies ist nicht das einzige Problem der betrieblichen Altersvorsorge. Sie hat auch sonst viele Schwächen. Möchte ein Mitarbeiter zum Beispiel seine Lebensarbeitszeit für einen vorgezogenen Ruhestand, berufliche Fortbildung, ein Sabbatical, Erziehungsurlaub oder häusliche Pflege flexibilisieren, geht dies mit der gängigen betrieblichen Altersvorsorge nicht.

Erfreulicherweise gibt es in Form von Lebensarbeitszeitkonten Modelle, welche die Nachteile der betrieblichen Altersvorsorge ausschließen. Der Gesetzgeber ermöglicht es Mitarbeitern im Rahmen dieser Modelle analog zur betrieblichen Altersvorsorge, hierfür nicht nur Teile ihres Nettogehalts, sondern auch die darauf entfallenden Lohnsteuern und gegebenenfalls Sozialversicherungsbeiträge gewinnbringend anzulegen. Diese Abgaben stundet der Gesetzgeber zinslos und ohne irgendwelche Obergrenzen. Die nachstehende Übersicht stellt die beiden Varianten gegenüber.

Besonders erfreulich ist es, dass dieses Modell nicht nur für Arbeitnehmer sondern gleichermassen für Arbeitgeber attraktiv ist. Diese Alternative zur herkömmlichen betrieblichen Altersvorsorge sind für Unternehmen ein scharfes Schwert, mit dem sie im „War of Talents“ um gute Fachkräfte hervorragend punkten können. Sie bietet eine ergebnis- und bilanzneutrale Lösung für zeitlich begrenzte Freistellungen, eine Reduzierung der Arbeitszeit bei konstanter Lohnzahlung oder einen sozialverträglichen Vorruhestand. Bestehende Pensionsverpflichtungen speziell bei laufendem Dienstverhältnis können ohne Verlust des Leistungsanspruches abgelöst werden. Dabei werden Folgekosten, wie in der betrieblichen Altersversorgung zum Beispiel durch Bilanzgutachten oder Beiträge zum PSV aG, vermieden. Gleichzeitig ermöglicht sie die langfristige Senkung der Steuerbelastung beziehungsweise der Sozialabgaben sowohl für das Unternehmen als auch für die Arbeitnehmer.

Kernaussage

John D. Rockefeller hat gesagt: “Es ist besser, einen Tag im Monat über sein Geld nachzudenken, als einen ganzen Monat dafür zu arbeiten.” Wir zeigen Ihnen, worüber es nachzudenken gilt.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Kleinere Brötchen in der Rentenversicherung