Wo ist die Value-Prämie geblieben?

Im Zeitraum von 1975-2017 lag die Value Prämie bei einer positiven annualisierten Gesamtrendite von etwa 2,2 Prozent. Dagegen lag Value Prämie in Europa in sechs der letzten zehn Kalenderjahre im negativen Bereich. Diesen Trend hat man auch weltweit in den entwickelten Märkten beobachten können.

Einige Anleger fragen sich, ob eine so lange andauernde unterdurchschnittliche Entwicklung Anlass zur Sorge gibt. Aber sind Phasen, in denen sich die Value Prämie unterdurchschnittlich entwickelt, wirklich so außergewöhnlich? Es gibt zahlreiche wissenschaftliche Untersuchungen, die die Entwicklung der Value Prämie dokumentieren. Dazu wurden verschiedene empirische Techniken auf Daten der letzten 90 Jahre für den US-Markt, sowie auf über 40 Jahre für die entwickelten Märkte außerhalb der Vereinigten Staaten angewendet, und die Ergebnisse deuten langfristig verlässlich auf eine positive Value-Prämie hin.

Kurzfristige Ergebnisse

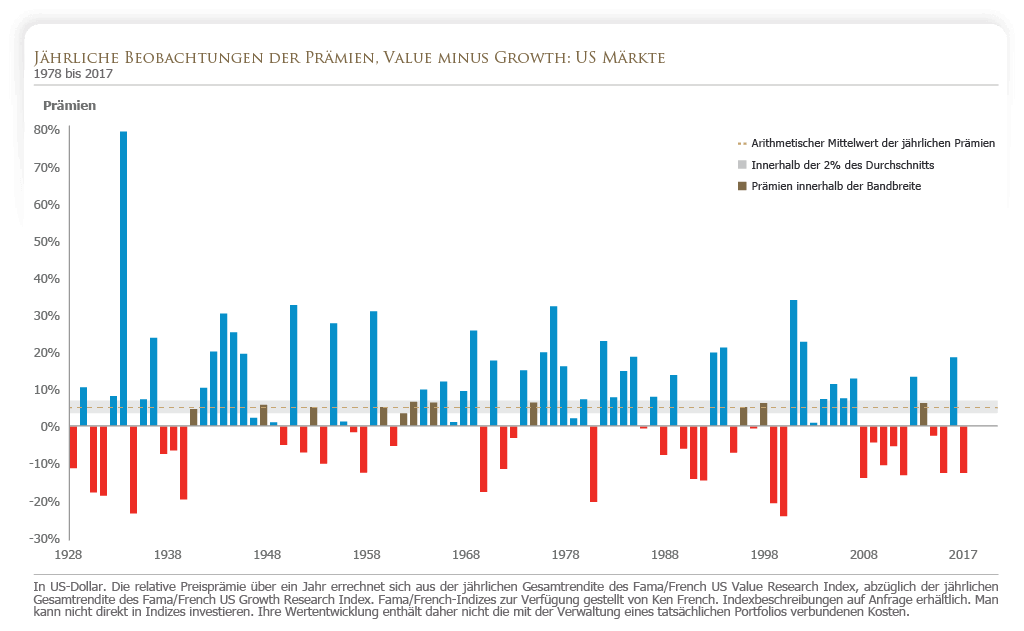

Die folgende Abbildung zeigt die jährliche Entwicklung von der US-amerikanischen Value-Prämie, die bis in das Jahr 1928 zurückreicht. Das arithmetische Jahresmittel der Prämie liegt in US-Dollar bei knapp 5%. In den einzelnen Jahren unterlag die Value-Prämie jedoch starken Schwankungen und verzeichnete dabei bisweilen auch extrem positive oder negative Ergebnisse. Tatsächlich gibt es nur wenige Jahre, in denen die Abweichung vom Jahresdurchschnitt maximal 2% beträgt – in den meisten anderen Jahren liegen die Werte weiter über oder unter dem Mittelwert. Die Daten zeigen deutlich, dass die Dauer, in der sich die positive Value-Prämie herausbildet, erheblich variieren kann.

Langfristige Ergebnisse

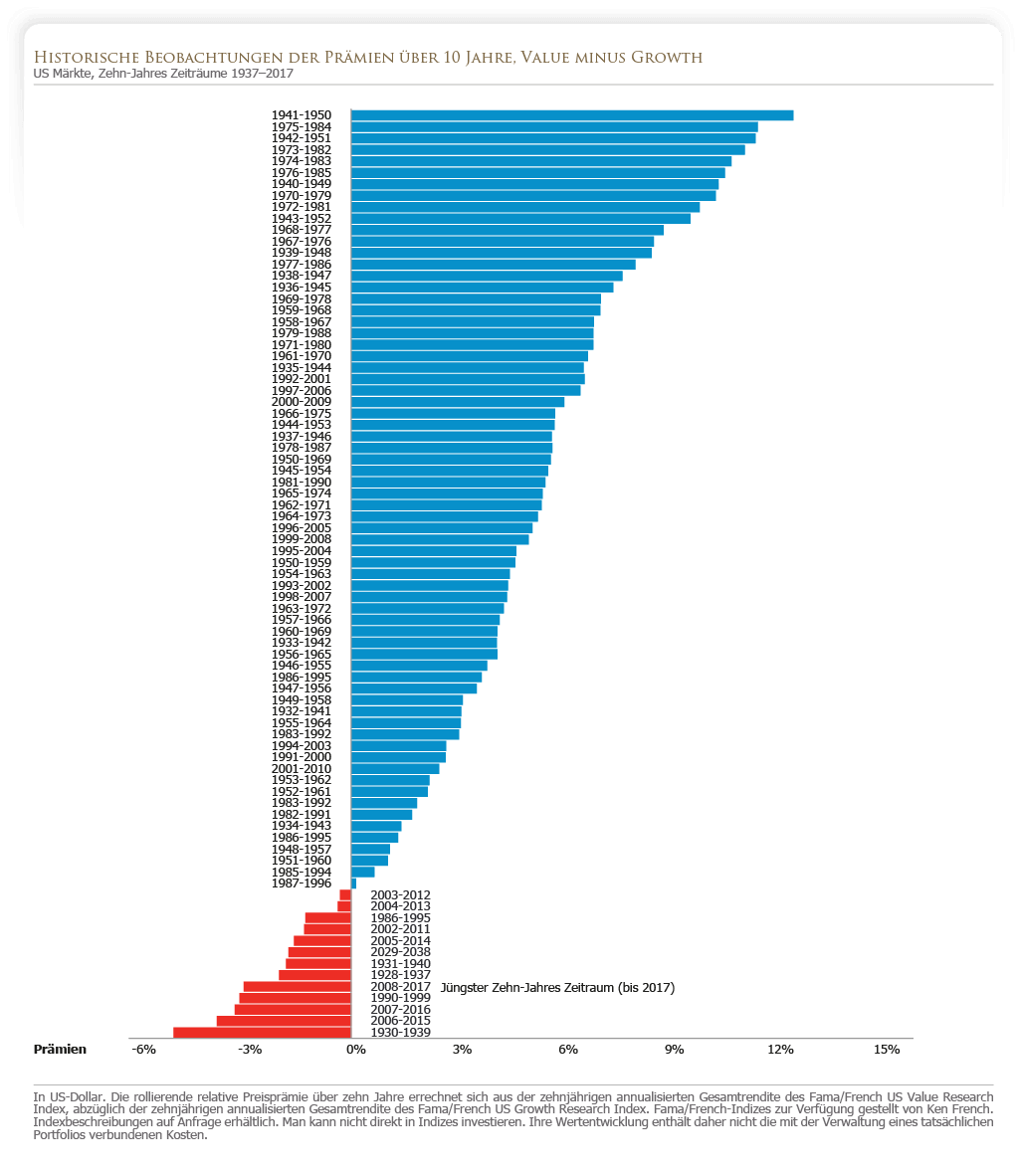

Dass sich die Value Prämie derzeit bereits längerfristig unterdurchschnittlich entwickelt, mag zwar enttäuschend sein, ist aber kein neuartiges Phänomen. Die nächste Abbildung veranschaulicht die annualisierten Renditen für die Value Prämien am US Markt über Zehn-Jahres-Zeiträume, sortiert gemäß dem Enddatum (Kalenderjahr) in aufsteigender Reihenfolge.

Diese Darstellung verdeutlicht, dass der Zehn-Jahres-Zeitraum von 1941 bis 1950 (ganz oben) der Beste für die Value-Prämie war, während der Zeitraum von 1930 bis 1939 (ganz unten) der Schlechteste war. Die Value-Prämie war in den meisten Zehn-Jahres-Zeiträumen positiv aber im als letzten untersuchten Zeitraum, der 2017 endete, war die Value-Prämie negativ.

Im Kontext betrachtet ist dieser jüngste Zehn-Jahres-Zeitraum wiederum einer von dreizehn Zeiträumen seit 1937, in denen eine negative annualisierte Value-Prämie beobachtet werden kann und die unterdurchschnittliche Performance war dabei im Vergleich noch relativ gemäßigt.

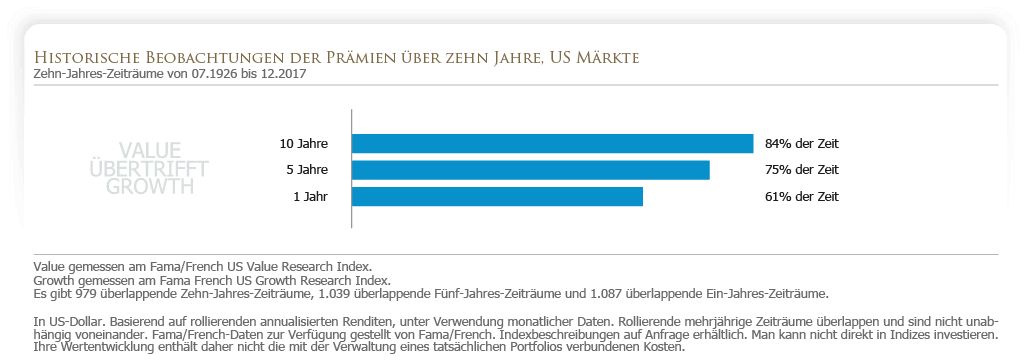

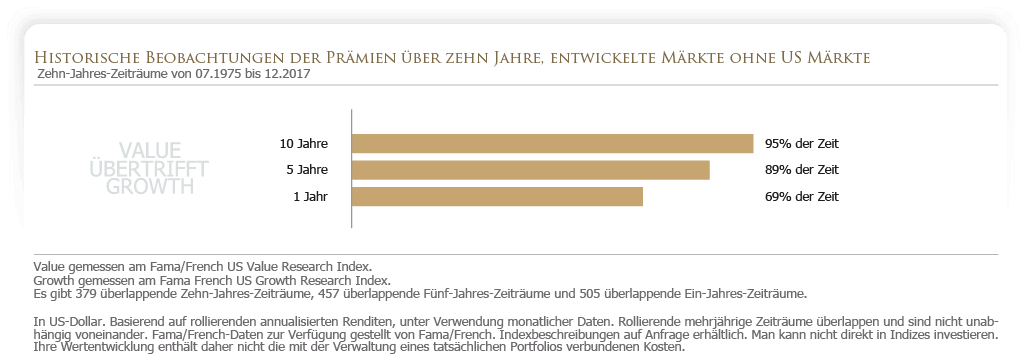

Zwar lässt sich nicht genau sagen, wie lange solche Phasen andauern können; ein Blick in die Vergangenheit zeigt aber, dass die Häufigkeit einer positiven Value-Prämie bei längeren Zeiträumen zunimmt. In der dritten und vierten Abbildung wird der Anteil der positiven Value-Prämie über verschiedene Zeitspannen, ab dem Jahr 1926 für den US-Markt, und ab 1975 für entwickelte Märkte außerhalb der Vereinigten Staaten, dargestellt und es wird deutlich, dass die Wahrscheinlichkeit einer positiven Value Prämie mit steigendem Betrachtungszeitraum zunimmt.

{kind=link}

Zum Beispiel können wir, über einen Zeitraum von einem Jahr mit überlappenden Zeiträumen, sehen, dass die realisierte Value-Prämie in den USA in 61 Prozent beziehungsweise in den entwickelten Märkten außerhalb der USA in 69 Prozent der Zeit positiv war. Bei einem zehn jährigen Beobachtungszeitraum lag die Häufigkeit für eine positive Prämien sogar bei 84 beziehungsweise 95 Prozent.

Kernaussage

Die Vergangenheit hat gezeigt, dass die Wahrscheinlichkeit für eine positive Value-Prämie proportional zur Länge des Betrachtungszeitraums steigt. Doch selbst bei positiven Langzeitergebnissen kann es durchaus hin und wieder längere Phasen mit unterdurchschnittlicher Wertentwicklung geben. Ein konsequenter Investmentansatz, der, ungeachtet des jeweiligen Marktumfelds, den Schwerpunkt auf Value-Aktien legt, erlaubt es den Anlegern, die Prämie auf lange Sicht in einer verlässlicheren Weise abzugreifen.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022