{kind=link}

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Im Januar 2024 werden das erste mal seit Einführung der sogenannten “Vorabpauschale” 2018 Steuern auf thesaurierende ETFs und Fonds fällig. Worum es sich handelt, wie hoch diese Steuern sind und wie diese abgerechnet werden klären wir im folgenden Artikel.

Was ist die Vorabpauschale?

Die Vorabpauschale wurde 2018 im Rahmen der Reformierung der Fondsbesteuerung eingeführt, um die Besteuerung von ausschüttenden und thesaurierenden Fonds & ETFs anzugleichen. Der Staat wollte wohl nicht mehr auf seine Steuereinnahmen verzichten bis die Fondsanteile verkauft werden. Seitdem wird ein „fiktiver“ Gewinn errechnet, auf den Steuern zu entrichten sind. Die gezahlte Steuer wird aber zumindest beim Verkauf der Fondsanteile, wenn Gewinne tatsächlich realisiert werden, angerechnet. Bisher war diese Vorabbesteuerung jedoch unerheblich, da sich die Berechnungsgrundlage an der erzielbaren Rendite langfristiger Bundesstaatsanleihen orientiert und dieses bis zum letzten Jahr quasi bei null lag. Das ändert sich aber für 2023.

Wie wird die Vorabpauschale berechnet?

Als Grundlage dient der Basiszins, der vom Bundesfinanzministerium jedes Jahr zu Beginn des jeweiligen Jahres publiziert wird. Wie oben schon genannt, richtet sich die Höhe an der erzielbaren Rendite mit 15 Jahre laufenden Bundesstaatsanleihen aus. Dieser Basiszins beträgt 2,55 Prozent für das Jahr 2023. Dieser Basiszins wird nun im ersten Schritt mit 0,7 multipliziert und danach mit dem Wert der Fondsanteile zum letzten Tag des Berechnungsjahres nochmals multipliziert. Dann gibt es drei Optionen:

- Der Wert der Fondsanteile am ersten Tag des Jahres war höher als am Ende des Jahres —> Es ist kein Buchgewinn, sondern ein Buchverlust entstanden —> keine Besteuerung.

- Der Wert der Fondsanteile am letzten Tag des Jahres ist höher als am ersten Tag des Jahres. Die Differenz ist jedoch niedriger als die berechnete Vorabpauschale —> nur die tatsächliche Wertsteigerung ist die Berechnungsgrundlage für die Besteuerung.

- Der Wert der Fondsanteile am letzten Tag des Jahres ist höher als am ersten Tag des Jahres. Die Differenz ist höher als die errechnete Vorabpauschale —> die errechnete Vorabpauschale wird als Berechnungsgrundlage herangezogen.

Abhängig vom Typ des Fonds wird nun noch die Teilfreistellung angerechnet. Bei Aktienfonds & -ETFs beträgt diese 30 Prozent. Daher werden von errechneten Summe nochmals 30 Prozent abgezogen. Auf den Rest fällt nun die Abgeltungssteuer zzgl. Soli und ggf. Kirchensteuer an.

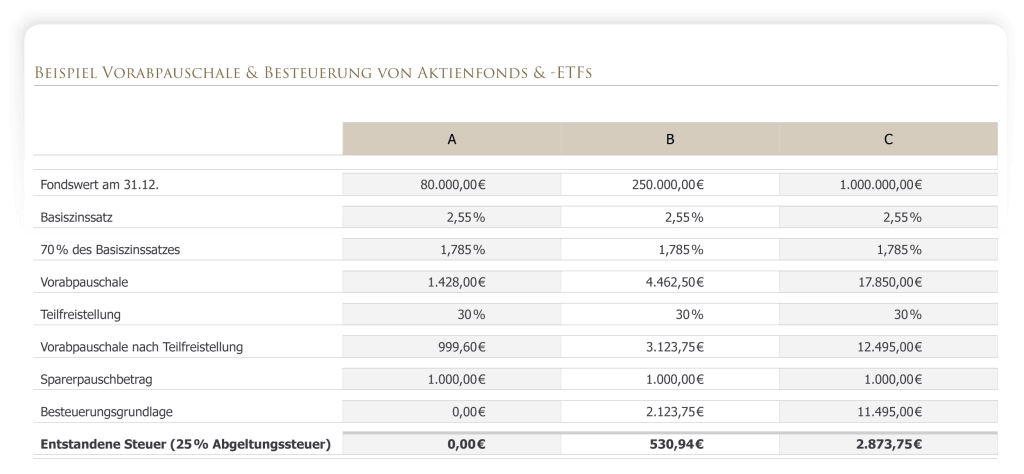

Folgend ein Beispiel mit der Annahme, dass eine Wertsteigerung höher als die Vorabpauschale stattgefunden hat und es sich um Akitenfonds handelt. Außerdem wird zur Vereinfachung lediglich die Abgeltungssteuer ohne Soli und ggf. Kirchensteuer berechnet:

Beispielberechnung Besteuerung thesaurierende Fonds- Vorabpauschale

Wie wird die Steuer eingezogen?

Grundsätzlich wird die Steuer von der Depotbank automatisch abgerechnet und zwar zu Beginn des Folgejahres (Im Januar 2024 für das Jahr 2023). Zunächst ist jedoch zu prüfen, ob überhaupt eine Steuer anfällt. Wer seinen Sparerpauschalbetrag i.H.v. 1.000€ zur Verfügung hat, der wird diesen erstmal ausschöpfen. Wer nur Aktienfonds & -ETFs hat, deren Wert am Jahresende 80.000€ nicht übersteigt, dessen Vorabpauschale liegt knapp unterhalb der 1.000€ und muss somit keine Steuer zahlen (Siehe Beispiel A). Liegt der Fondswert jedoch oberhalb dessen, oder hat man den Freibetrag anderweitig ausgeschöpft, muss man Steuern zahlen. Die meisten Depotbanken werden die Steuer vom Verrechnungskonto abbuchen. Ist auf diesem nicht genug Geld zur Verfügung wird dieses in den meisten Fällen vom Referenzkonto abgebucht, oder durch Verkauf von Fondsanteilen bereit gestellt. Dies hängt von der jeweiligen Bank ab.

Auswirkungen

Durch die Besteuerung über die Vorabpauschale wird der Steuerstundungseffekt thessaurierender Fonds nun ein Stück weit eingeschränkt. Auch kann die Abbuchung dieser Steuer zu Liquiditätsengpässen führen, da eine Steuer entsteht, wo noch kein Verkauf oder eine Ausschüttung stattgefunden hat, daher auch keine Liquidität geflossen ist, um die Steuer zu bedienen. Bei ausschüttenden Fonds kann die Besteuerung über die Vorabpauschale im Übrigen auch anfallen, sollte die Vorabpauschale höher sein als die ausgeschütteten Erträge. In den nächsten Jahren könnte der Effekt der Vorabpauschale noch negativer ausfallen, da das Zinsumfeld durch die EZB zur Bekämpfung der Inflation auf eine historisch hohe Stufe angehoben wurde.

Fazit:

Die Vorabpauschale wird dieses Jahr und wahrscheinlich in den kommenden Jahren eine Rolle spielen. Man sollte darauf vorbereitet sein und ggf. eine entsprechende Liquidität zu Verfügung haben. Bei höheren Vermögen ist es ratsam über eine Genossenschaft, Stiftung oder vermögensverwaltende GmbH zur Steueroptimierung nachzudenken.

Sebastian Paß

Weitere Beiträge des Autors

Geldkolumne: Flüchten Anleger wirklich aus Aktien?

Geldkolumne: Auf Coffee to Go verzichten und reich werden?

Geldkolumne: Geld verdirbt den Charackter?

Verwandte Beiträge

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!

Minimierung von Risiken