{kind=link}

Weichenstellung in jungen Jahren

Ein häufiger Irrglaube ist, dass der Vermögensaufbau erst dann beginnt, wenn man in der Blütezeit seiner beruflichen Karriere steht. Warum die Jahre davor mindestens genau so entscheidend für den finanziellen Erfolg sind, betrachten wir folgend genauer.

Den Grundstein legen

Der Einstieg in das Berufsleben ist ein entscheidender Zeitpunkt zur Planung der Zukunft. Durch das Arbeitseinkommen findet ein signifikanter Zuwachs des verfügbaren Einkommens statt, der in dem Maße im Leben der meisten nicht mehr stattfindet. Wer nun zeitgleich seinen Lebensstandard im gleichen Verhältnis nach oben hin anpasst, der hat bereits den ersten Fehler begangen. Das anfängliche Glücksgefühl des erhöhten Lebensstandards verblasst recht schnell und wird zur Gewohnheit. Schwierig wird es jedoch, den Lebensstandard wieder zu reduzieren, denn ein Verzicht wird schmerzlich wahrgenommen. Wer klug ist, der wird seinen Lebensstandard bei Berufsbeginn nur moderat nach oben hin anpassen, sodass ein großer Teil des neu verfügbaren Einkommens dem Aufbau des Vermögens zur Verfügung steht. Zu keinem anderen Zeitpunkt im Leben wird es so einfach sein, viel Geld beiseite zu legen, ohne seinen Lebensstandard drastisch zu reduzieren.

Der Zinseszins-Effekt

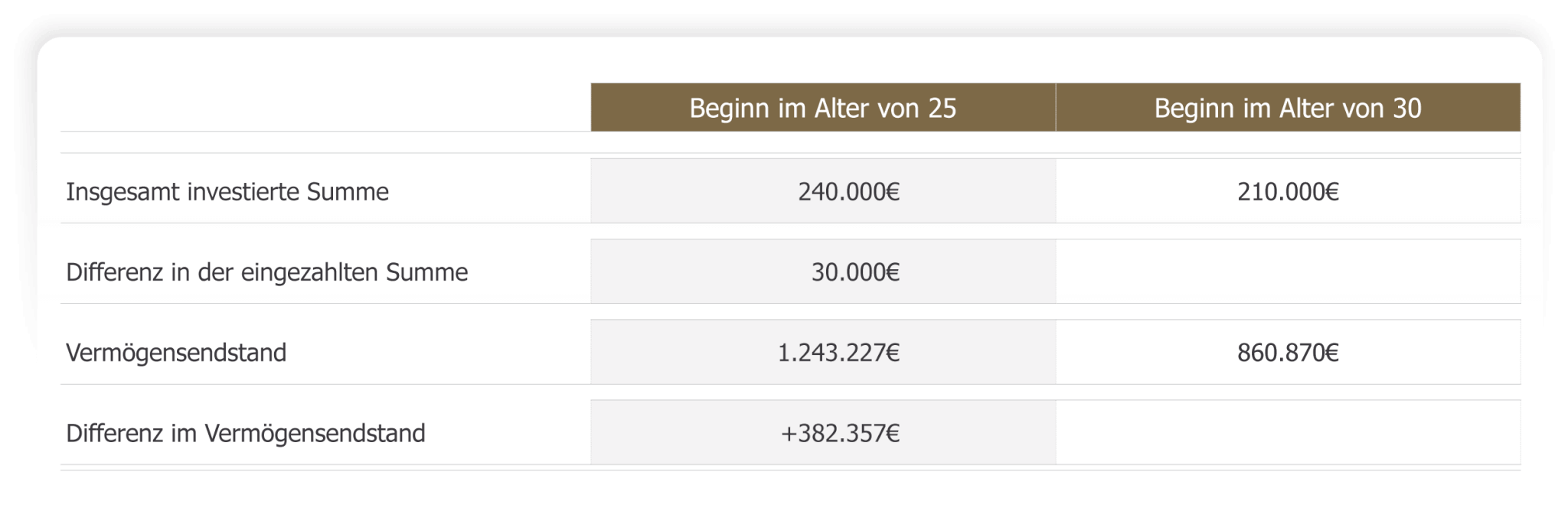

Unterschätzt wird dabei häufig auch der Zinseszins-Effekt. Das Vermögen, dass früh angelegt wird, hat auch die längste Zeit exponentiell zu wachsen. Ein Beispiel zur Verdeutlichung: Wir vergleichen den Unterschied im Endvermögen zum Renteneintritt mit 65 Jahren bei einem Anlagebeginn im Alter von 25 Jahren, oder 30 Jahren von gleichbleibenden 6000€ pro Jahr (500€ pro Monat) bei einer jährlichen Verzinsung von 7%.

Wie in diesem Beispiel zu sehen ist, führt der 5 Jahre frühere Beginn zu einem Mehrvermögen von mehr als 380.000€, was in etwa 45% mehr Vermögen entspricht, obwohl nur 30.000€ (ca. 15%) mehr investiert wurden.

Ein unbeschriebenes Blatt

Bei der Unternehmensgründung erstellt man normalerweise einen Businessplan um strukturiert zu erfassen, ob die weitere Planung des Unternehmens von Erfolg gekrönt sein kann und auf welche Punkte zu achten ist. Einen Businessplan erst nach 5 Jahren des Bestehens zu erstellen, ist weniger erfolgsversprechend. Genau so ist es auch bei der privaten Finanzplanung. Wer von Anfang an ein Konzept und einen Plan hat, der erspart sich viele Irrwege, die später nur kostenintensiv wieder rückgängig gemacht werden können. Wer erstmal ein Sammelsurium von nicht aufeinander abgestimmten und schlechten Anlagen, wie Lebensversicherungen, Bausparverträgen oder ähnliches aufgebaut hat, der hat weder einen Überblick über das, was am Ende daraus resultiert, noch ist es einfach, diesen Zustand wieder zu ändern und effizient zu gestalten.

Neben dem frühen Beginn des Vermögensaufbaus sollte zusätzlich der Absicherung des größten Vermögensanteils in jungen Jahren, dem Humankapital, Aufmerksamkeit geschenkt werden. Ein guter Berater mag einem beim Start ins Berufsleben vielleicht kostspielig vorkommen, langfristig betrachtet ist der Mehrwert, der durch die richtige Weichenstellung und der Vermeidung von Fehlern durch gute Beratung entsteht jedoch immens. Dies trifft umso mehr auf Unternehmensnachfolger und andere Personen zu, bei denen eine komplexe Vermögenssituation in der Zukunft abzusehen ist.

Kernaussage

Wichtige Weichenstellungen fürs Leben werden schon in den 20ern getroffen. Wer hier richtig handelt, profitiert davon langfristig enorm und erspart sich viel Stress in der Zukunft. Ein guter Berater wird dabei entscheidend zum Erfolg beitragen.

Sebastian Paß

Weitere Beiträge des Autors

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Geldkolumne: Flüchten Anleger wirklich aus Aktien?

Geldkolumne: Auf Coffee to Go verzichten und reich werden?

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!