Jahresrückblick 2023

Marktbericht 2023: schwache Prognosen, starke Kursentwicklung

Auf einen Blick

- Nach erheblichen Verlusten im Jahr 2022 stiegen die Kurse an den Aktien- und die Anleihemärkten im vergangenen Jahr wieder deutlich an.

- In den USA führten Wachstumswerte dank Kursgewinnen im Technologiesektor das Feld an, während außerhalb der USA die Value-Prämie positiv war.

- Die robuste Konjunktur in den USA und in anderen Märkten stützt die Prognosen für die Weltwirtschaft. Dennoch hat das abgelaufene Jahr 2023 gezeigt, warum sich Anleger immer auf Unsicherheit einstellen sollten.

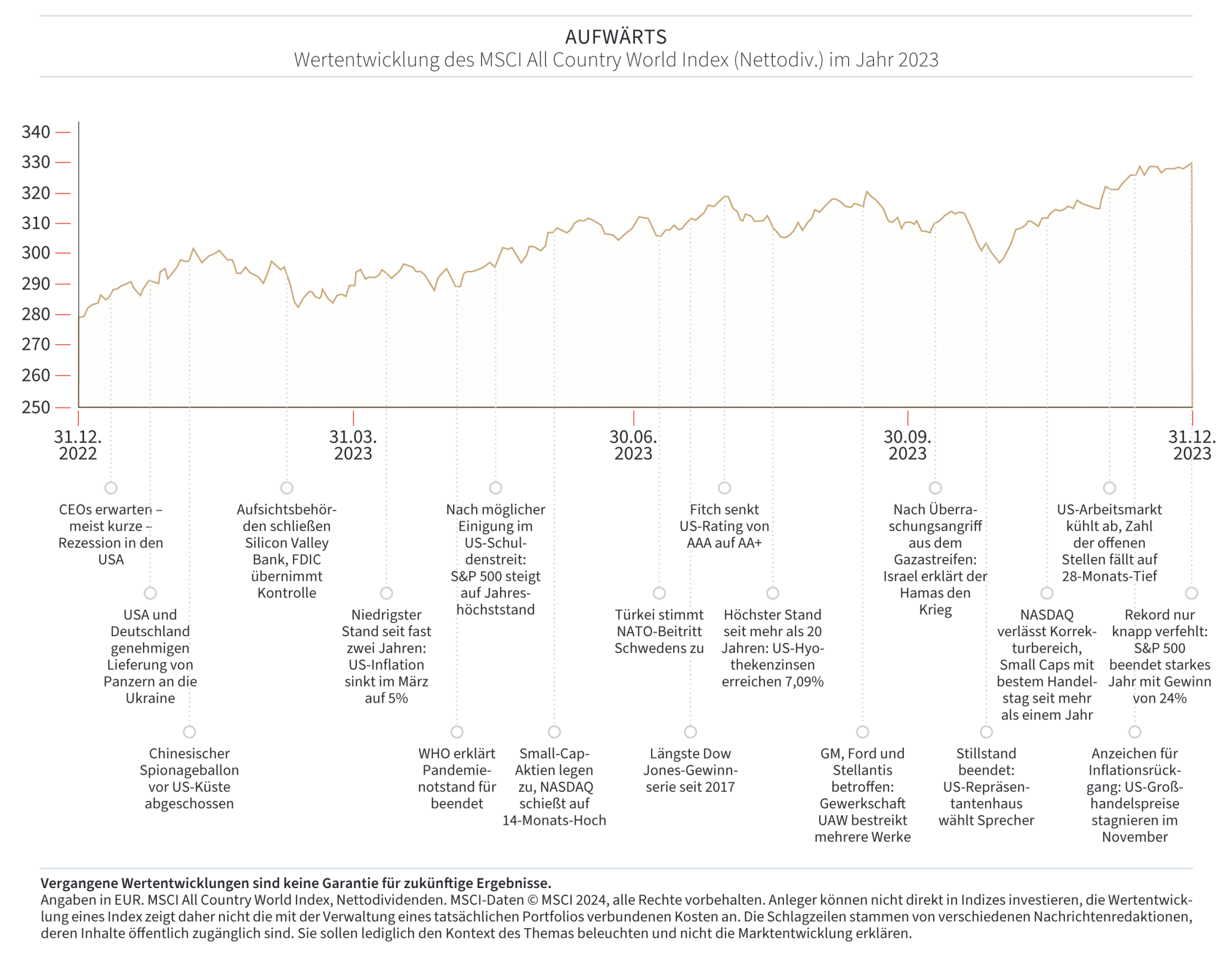

2023 war ein Jahr, das sich einfach nicht an Prognosen halten wollte. Nachdem die US-Zentralbank (FED) zur Eindämmung der Inflation die Zinsen mehrfach angehoben hatte, erwarteten zahlreiche Beobachter eine Rezession. Doch die US-Wirtschaft wuchs weiter, die Inflation ging zurück, und die Fed verzichtete gegen Ende des Jahres auf weitere Zinserhöhungen. Trotz Rückschlägen beendete der US-Aktienmarkt das Jahr mit Gewinnen (1). Zahlreiche Ökonomen, die eine Rezession vorausgesagt hatten, haben ihre Prognosen inzwischen korrigiert – was deutlich macht, dass Anleger sich nicht auf Marktvorhersagen verlassen sollten.

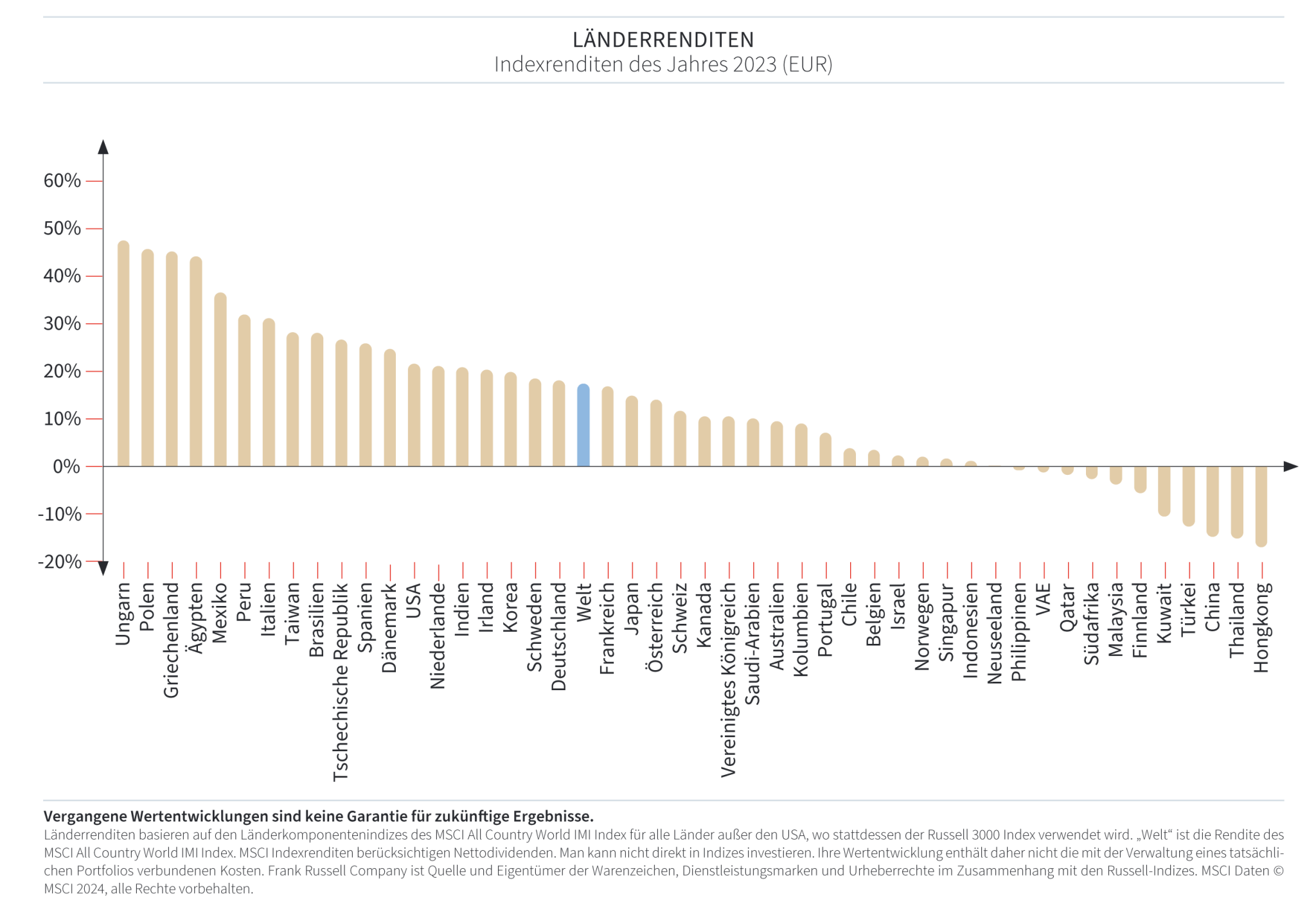

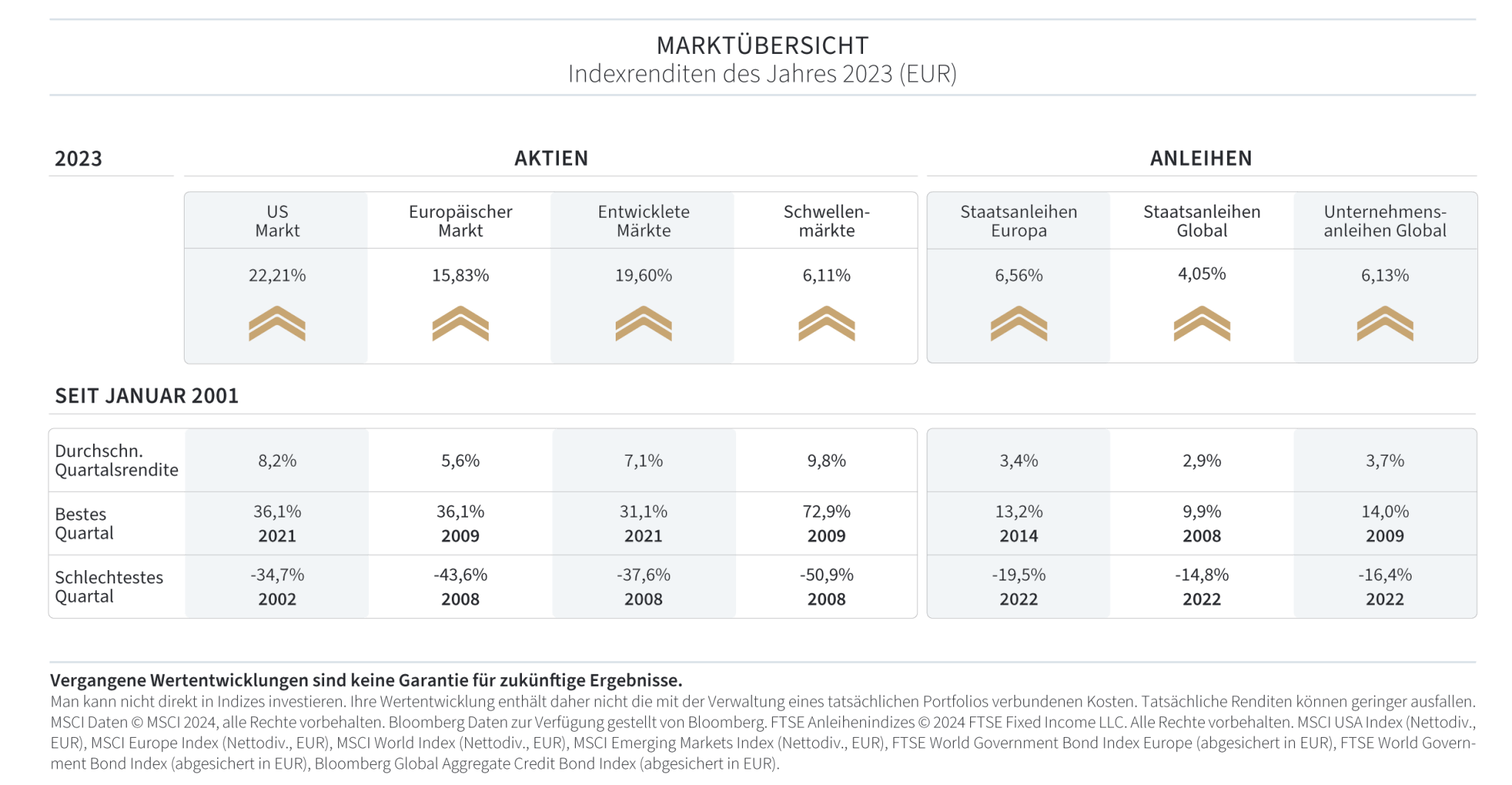

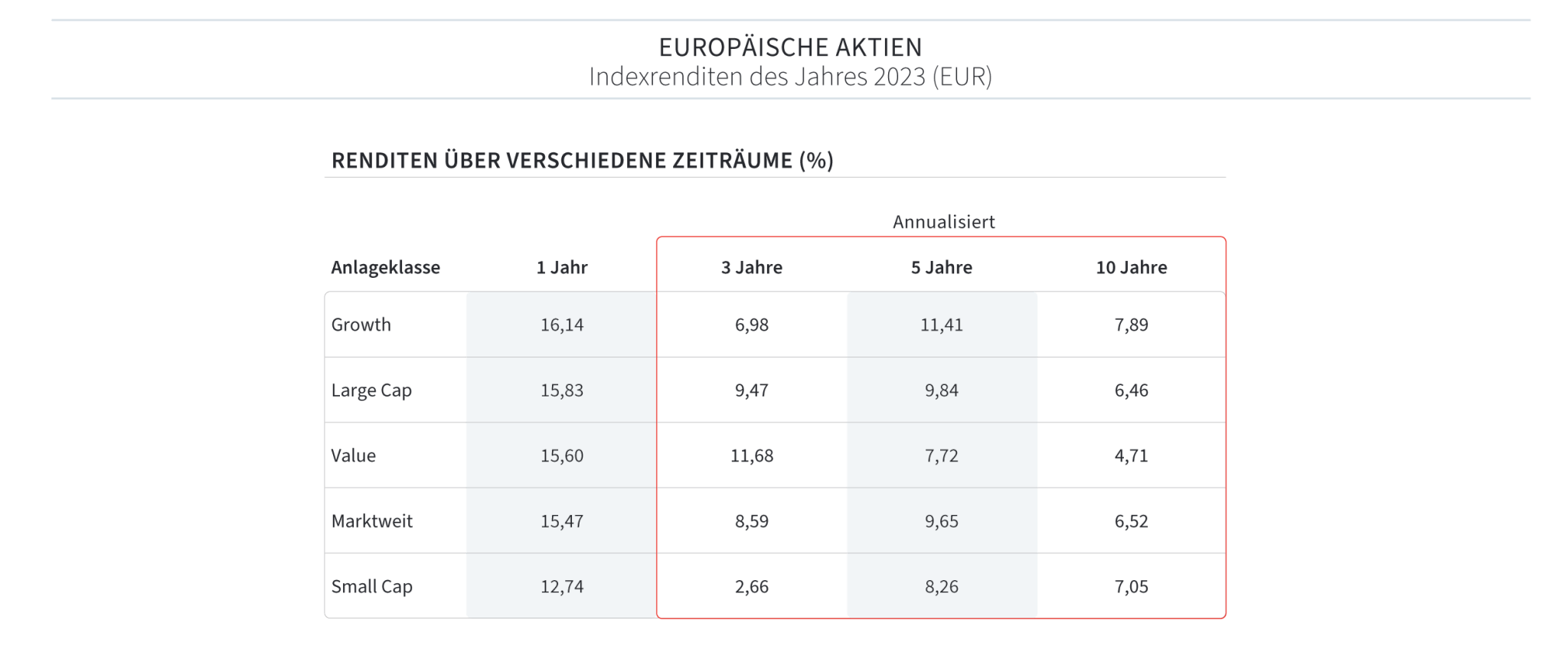

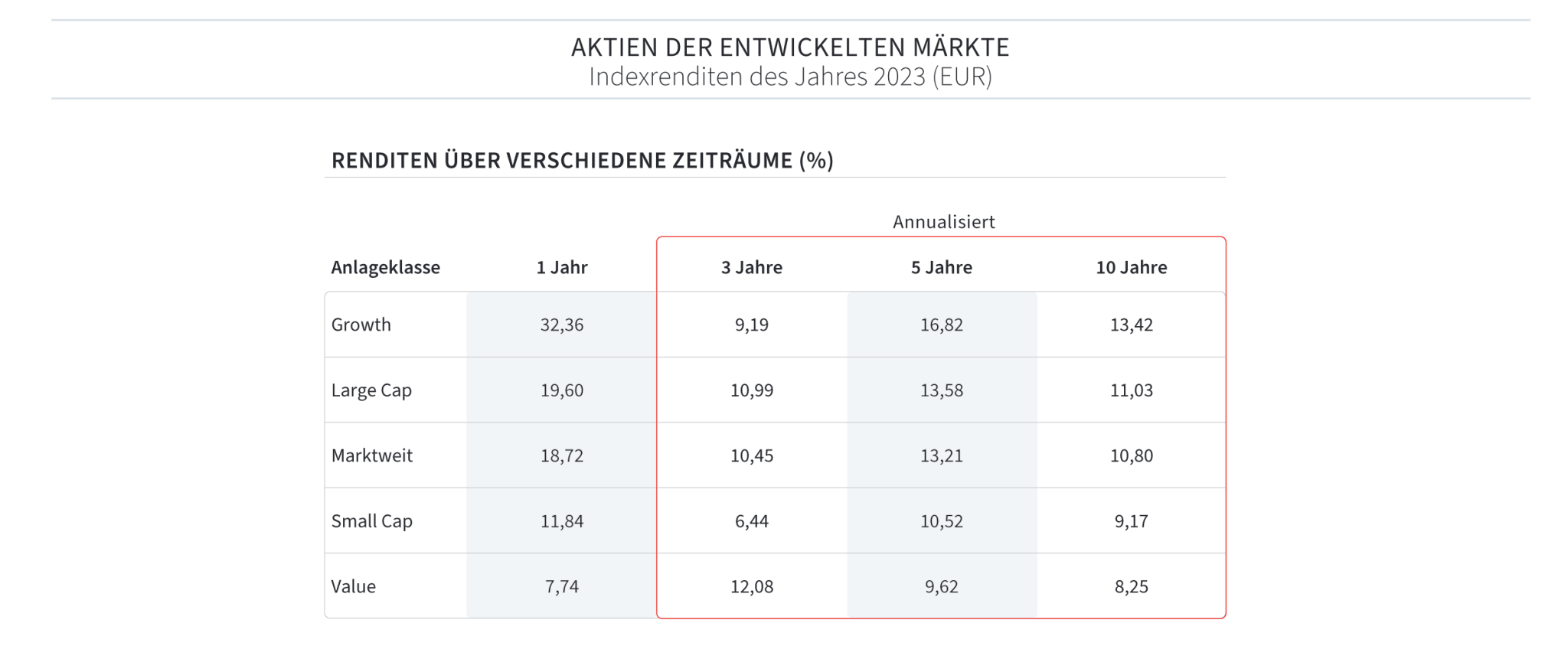

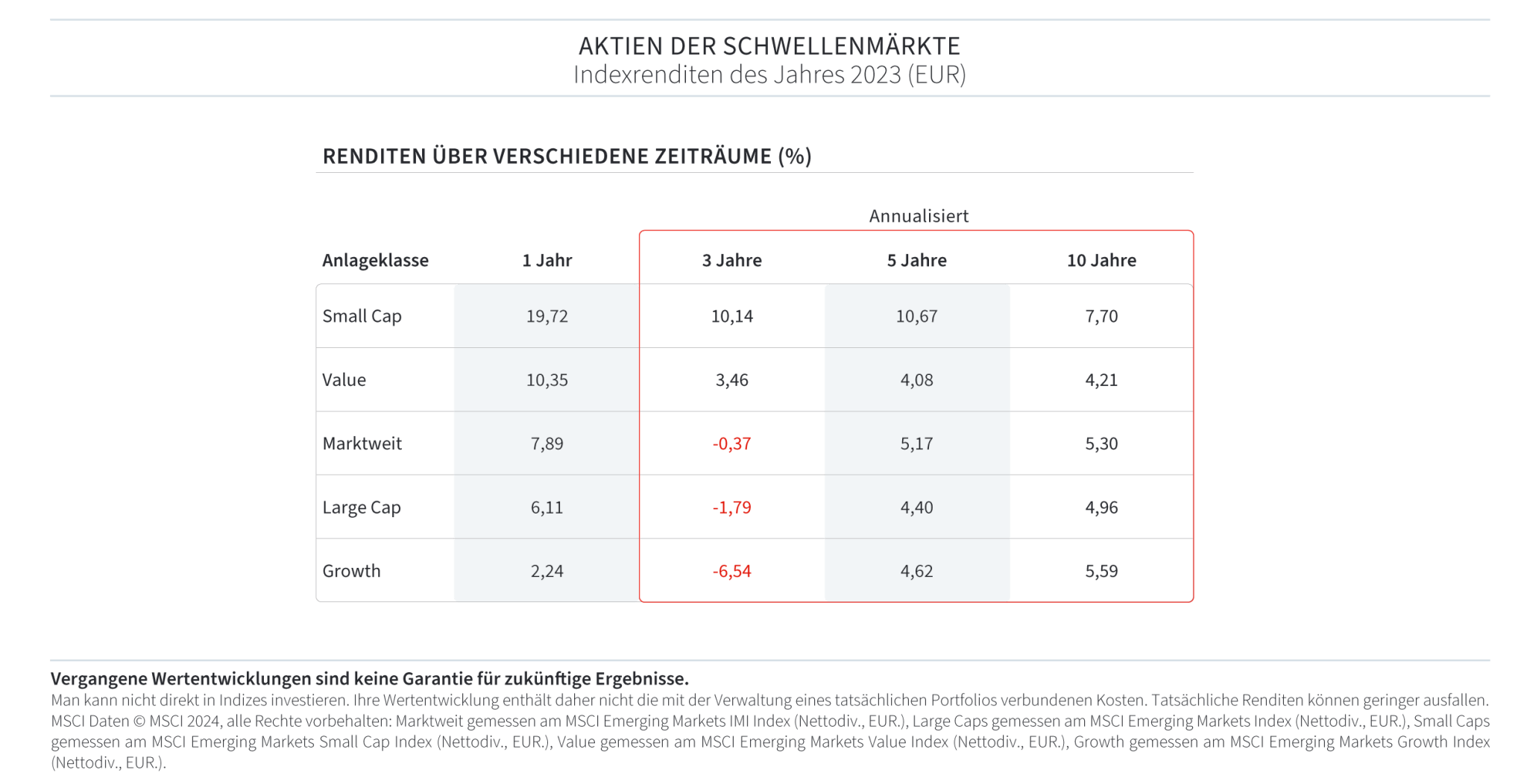

Viele Beobachter hatten zu Jahresbeginn schwache Aktienrenditen erwartet, stattdessen setzte sich der Bullenmarkt des Vorjahres auch 2023 fort. Der S&P 500 warf eine Gesamtrendite von 22,0% ab, (2) und auch andere Aktienmärkte konnten sich von dem schwächsten Jahr seit der Finanzkrise erholen: Der MSCI All Country World Index trotzte der angespannten geopolitischen Lage, die durch den anhaltenden Krieg in der Ukraine und Kampfhandlungen im Nahen Osten geprägt war, und stieg um 18,1% (1. und 2. Abbildung). (3) Die Aktien entwickelter Märkte ohne die USA (gemessen am MSCI World ex USA Index) lagen mit 13,9%, der MSCI Europe sogar mit 15,8% im Plus; in den Schwellenmärkten (gemessen am MSCI Emerging Markets Index) fielen die Gewinne mit 6,1% bescheidener aus (4).

Die Inflation, die im Jahr 2022 ihren Höchststand erreicht hatte, ging weiter zurück: In Großbritannien sank die Teuerungsrate im November auf 3,9 Prozent gegenüber 10,7 Prozent im Vorjahr (5), und im Euroraum auf 2,4 Prozent im Vergleich zu 10,1 Prozent im Jahr davor (6). In den USA ging die Inflationsrate auf 3,1 Prozent gegenüber dem Vorjahreswert deutlicher zurück, als viele Beobachter erwartet hatten (7), weshalb die US-Notenbank die Zinsen nach drei Erhöhungen in den ersten sechs Monaten in der zweiten Jahreshälfte nur noch einmal anhob. Obwohl die Inflation weiterhin über dem Zielwert von 2 Prozent liegt, hat die Fed angedeutet, die Zinsen vorerst stabil zu halten.

Die Konjunktur blieb insgesamt robust, allerdings kamen einzelne Sektoren durch die höheren Zinsen unter Druck: Im Immobiliensektor belasteten höhere Zinssätze sowohl den Verkauf bestehender als auch den Bau neuer Häuser; im Finanzsektor brachten die schnellen Zinserhöhungen Anfang 2023 einige Regionalbanken ins Wanken, darunter die Silicon Valley Bank, deren Staatsanleihen-Portfolio deutlich an Wert verlor (8). Zahlreiche verunsicherte Kunden zogen ihr Geld ab, was drei der vier größten US-Bankenpleiten seit dem Zusammenbruch der Washington Mutual im Jahr 2008 nach sich zog.

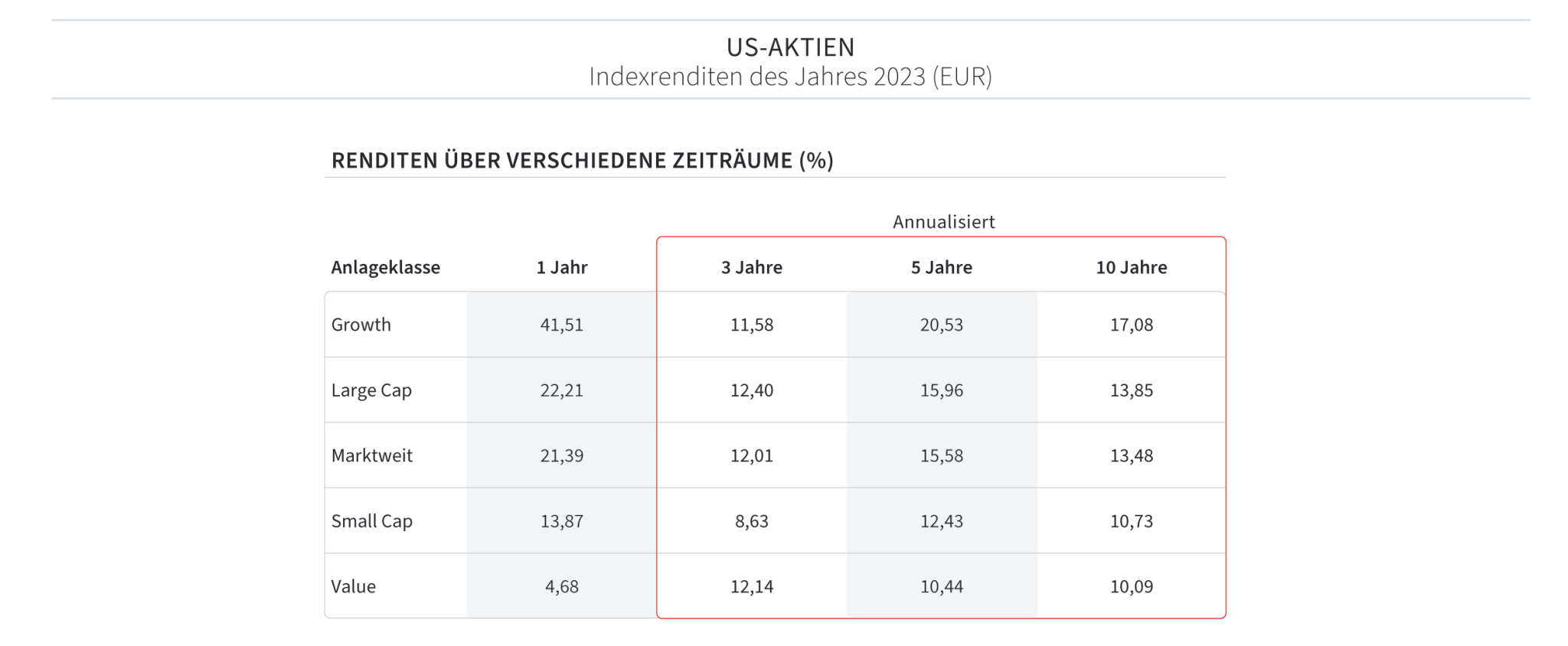

Insgesamt sind die Kurse an den Aktienmärkten gestiegen (3. Abbildung), wobei Aktien aus allen entwickelten Märkten Aktien aus Schwellenländern übertrafen. In den USA führten Wachstumswerte (4. Abbildung) dank Kursgewinnen im Technologiesektor das Feld an, während außerhalb der USA die Value-Prämie positiv war. Value-Aktien sind im Verhältnis zu bestimmten Kennzahlen wie dem Buchwert des Unternehmens günstig bewertet. Ähnlich verhielten sich auch die Renditen nach Unternehmensgröße in den einzelnen Marktsegmenten: In allen entwickelten Märkten lagen die Renditen großer Unternehmen vor den Renditen kleiner Unternehmen, außer in den den Schwellenmärkten. Dort lagen die Renditen kleiner Unternehmen deutlich vor den Renditen großer Unternehmen. Einmal mehr kann man hier erkennen, dass eine Vorhersage, welches Teilsegment von der Rendite vorne liegen wird, nicht möglich ist und dass eine Streuung der auf alle Marktsegmente zu einer verbesserten risiko-gewichteten Rendite führt.

Big Tech, big Gains

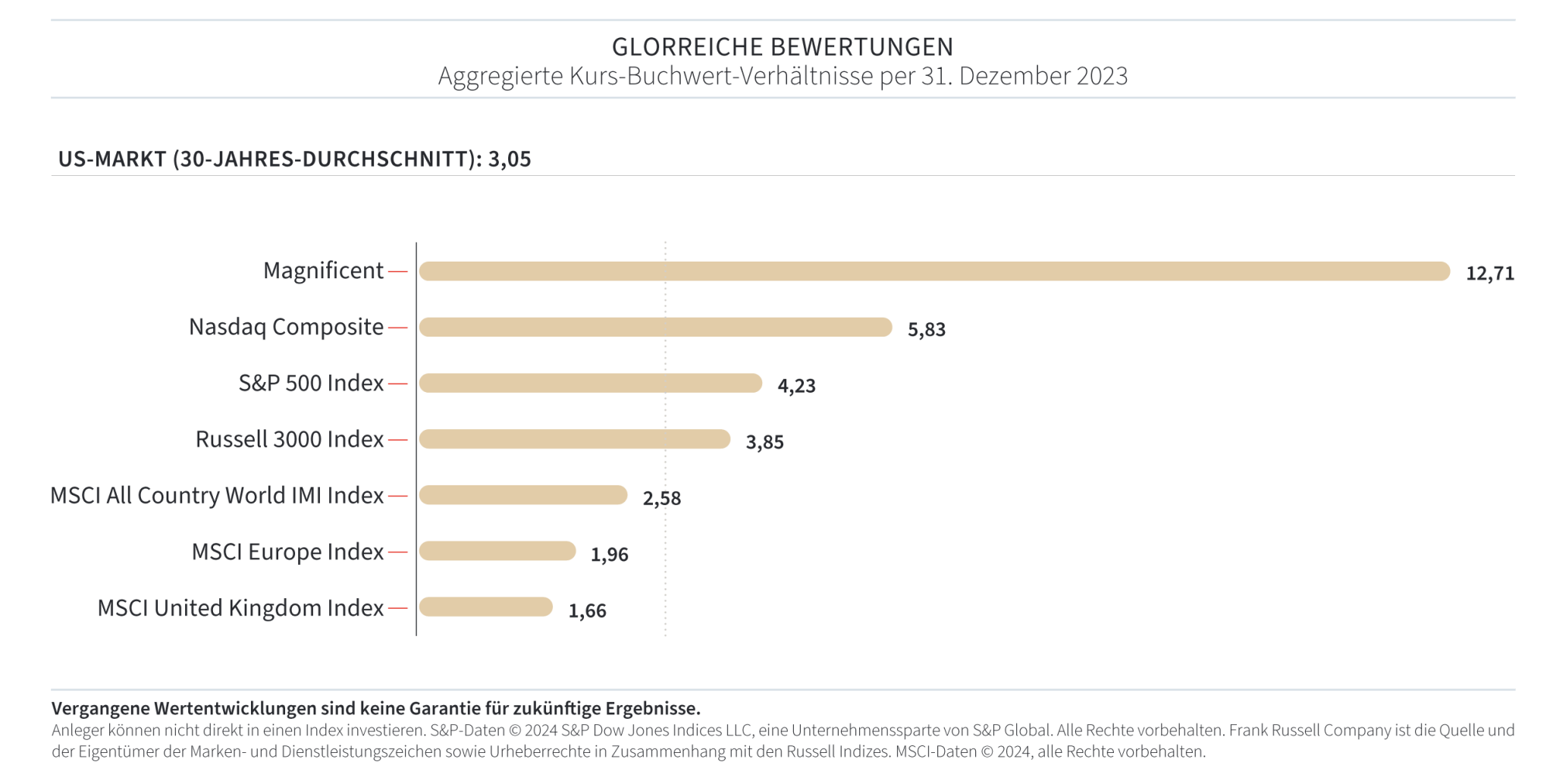

Zu den Spitzenwerten des Jahres 2023 gehörten Technologieaktien, die sich von dem schwachen Vorjahr erholen konnten und dem technologielastigen Nasdaq zu einem Kursanstieg 39,7 Prozent verhalfen (9). Allerdings, waren nur eine Handvoll Unternehmen, die sogenannten „Magnificant Seven“, für den Großteil der Kursgewinne verantwortlich (10), angeführt vom Chiphersteller NVIDIA, der von dem KI-Boom profitierte. Mit einem Kurs-Buchwert-Verhältnis (KBV) von insgesamt 12,71 sind die „Glorreichen Sieben“ jedoch weiterhin teuer bewertet und mitverantwortlich für den Anstieg des Nasdaq-KGV auf 5,83. Andere beliebte Indizes sind deutlich günstiger bewertet, etwa der MSCI All Country World IMI Index mit einem KGV, das nicht einmal halb so hoch ist wie das des Nasdaq-Index (5. Abbildung); in Europa und in Großbritannien liegt das durchschnittliche KGV sogar unter 2. Hohe Bewertungen können Aktienanleger nervös machen, doch sind sie nicht immer Anzeichen für eine generelle Überbewertung. In manchen Fällen sind nur wenige Aktien für das Bewertungsniveau verantwortlich, weshalb man niemals alle Aktien über einen Kamm scheren sollte.

Es scheint fraglich, ob die Glorreichen Sieben ihre überragende Kursentwicklung fortsetzen können, schließlich ist die Wertentwicklung der Vergangenheit kein Indikator für künftige Gewinne. Anstatt ihr Exposition zu Gunsten diese Mega-Cap-Aktien zu erhöhen, sollten Anleger lieber auf Diversifizierung achten, denn so können sie an den Gewinnen derjenigen Unternehmen partizipieren, deren Aufstieg noch bevorsteht.

Die Gewinne im Growth-lastigen US-Technologiesektor sind ein Grund, warum Growth-Aktien (Wachstumswerte) im abgelaufenen Jahr sowohl in den USA als auch weltweit höhere Renditen abgeworfen haben als Value-Aktien, obwohl letztere das Jahr stark begonnen und stark beendet haben. Mit einem Plus von 28,7 Prozent konnte der MSCI All Country World Growth Index den MSCI All Country World Value Index übertreffen, der um 8,0 Prozent zulegte. Der MSCI All Country World ex USA Growth Index – ohne US-Technologiewerte – stieg dagegen um 10,2 Prozent und blieb damit hinter dem MSCI All Country World ex USA Value Index zurück, der eine Rendite von 13,3 Prozent abwarf. Außerhalb der USA konnten Anleger also eine positive Value-Prämie abschöpfen. Kleine Unternehmen (Small Caps) hatten gegenüber großen Unternehmen (Large Caps) das Nachsehen: Der MSCI All Country World Small Cap Index warf 12,9 % ab, der MSCI All Country World Index mit größerer Marktkapitalisierung dagegen 18,1 Prozent. Langfristig haben Small Caps und Value-Aktien dagegen höhere Renditen abgeworfen als Large Caps und Growth-Aktien (11).

Ein ähnlicher Trend lässt sich bei Aktien von Unternehmen mit hoher Profitabilität beobachten, die langfristig Mehrrenditen gegenüber Aktien von Unternehmen mit niedriger Profitabilität abgeworfen haben – im vergangenen Jahr zum Beispiel sowohl in entwickelten als auch in Schwellenmärkten. Der Fama/French Developed High Profitability Index legte im Jahr 2023 um 23,6 Prozent zu, der Low Profitability Index dagegen nur um 14,0 Prozent. Der High Profitability Index für Schwellenmärkte stieg um 12,7 Prozent, der äquivalente Low Profitability Index um lediglich 5,3 Prozent.

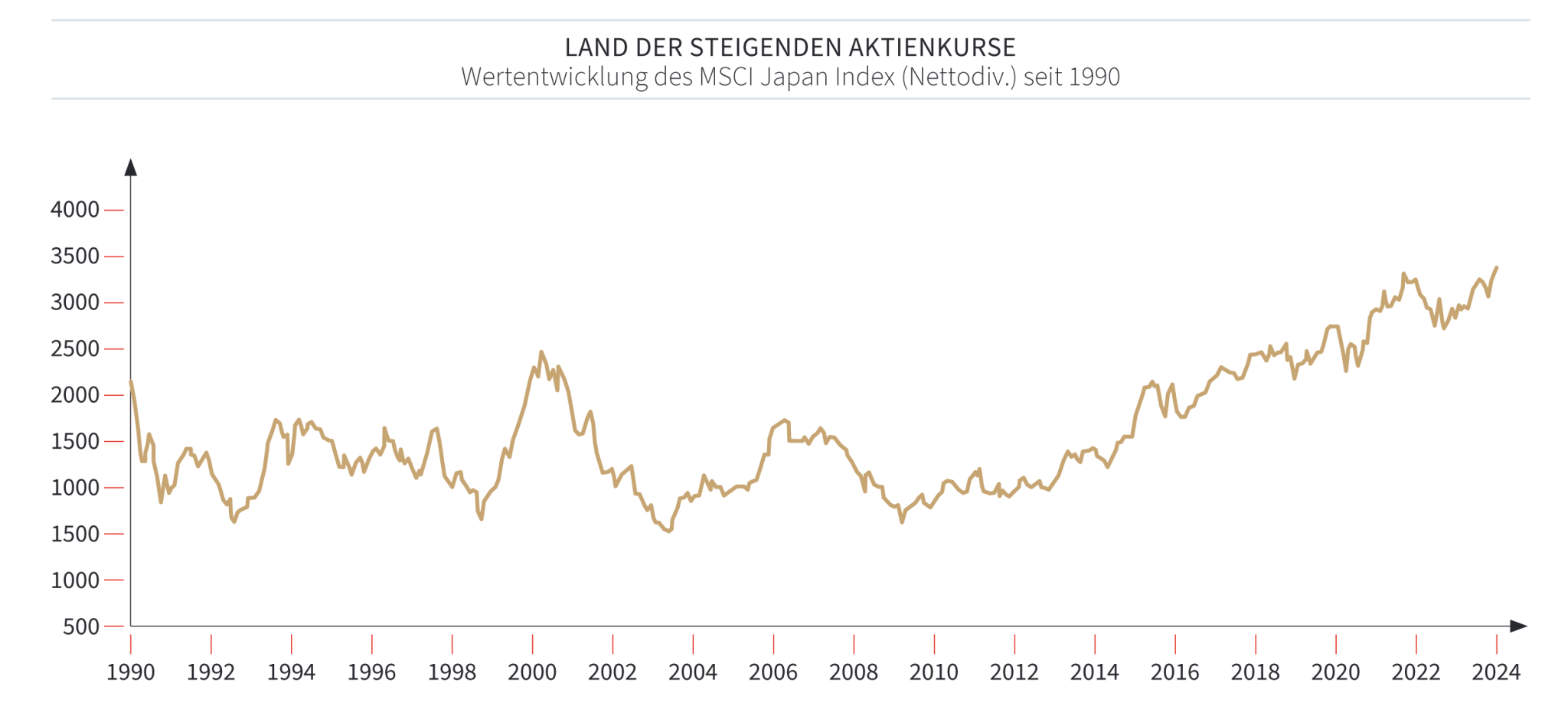

Comeback Japanischer Aktien

Jahrzehntelang ist Japan anderen Märkten hinterhergelaufen, zuletzt erwiesen sich japanische Aktien jedoch als Lichtblick. Von 1990 bis 2022 ist der Anteil Japans an der weltweiten Aktienmarktkapitalisierung von 40 auf 6 Prozent geschrumpft (12), doch seit Ende September 2022 haben japanische Aktien eine annualisierte Rendite von 16,3 Prozent abgeworfen und nähern sich einem Allzeithoch (6. Abbildung).

Anleihen: Höhere Renditen und inverse Zinsstrukturkurven

Staatsanleihen konnten im Jahr 2023 die Verluste vom Vorjahr – die höchsten seit Jahrzehnten – zum Teil ausgleichen: Nach einem Minus von 12,5 Prozent legte der Index für US Staatsanleihen mit zehnjähriger Laufzeit um 4,1 Prozent zu; der Bloomberg Euro Aggregate Government Bond Index, der das Vorjahr mit einem Verlust von 18,2 Prozent beendet hatte, stieg um 7,1 Prozent (13). Dennoch war 2023 alles andere als einfach für Anleger. Trotz steigender Anleihekurse lag die Effektivverzinsung (die bei steigenden Kursen sinkt) weitgehend über dem Niveau der vergangenen zehn Jahre. Im Oktober erreichte die Rendite auf zehnjährige US-Staatsanleihen zum ersten Mal seit 2007 knapp die Marke von 5,0 Prozent, sank jedoch bis Jahresende wieder unter 4,0 Prozent. Die Inversion der Zinsstrukturkurve hielt das ganze Jahr über an, Anleihen mit dreimonatiger Laufzeit warfen konstant höhere Renditen ab als zehnjährige. Eine inverse Zinskurve gilt vielen als Vorbote einer Rezession oder eines Abschwungs am Aktienmarkt. Daten aus den USA und anderen großen Volkswirtschaften zeigen jedoch, dass inverse Zinsstrukturkurven kein verlässlicher Indikator für Aktienkursrückgänge sind (14), und eine Rezession wurde im vergangenen Jahr in den USA ebenfalls nicht verkündet.

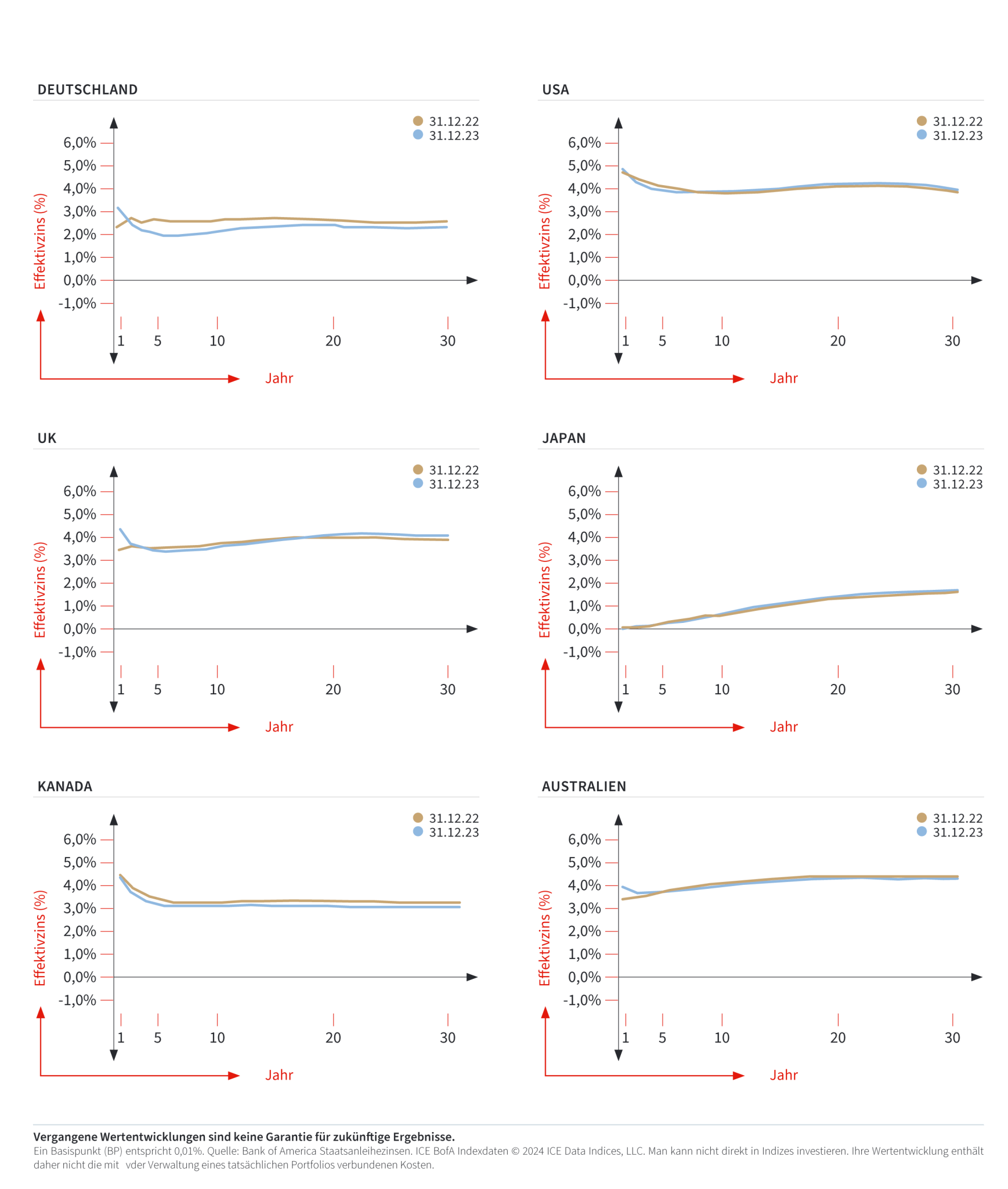

Die Zinsen (7. Abbildung) in den entwickelten Märkten bewegten sich im Jahresverlauf uneinheitlich: In Deutschland, Kanada und Australien stiegen die kurzfristigen Zinssätze, während die längerfristigen Zinssätze sanken. In Japan gingen die kurzfristigen Zinsen leicht zurück, während die längerfristigen Zinsen geringfügig anstiegen. In Großbritannien und den USA war die Zinsentwicklung gemischt. Die realisierten Laufzeitprämien in den entwickelten Märkten waren positiv: Anleihen mit längeren Laufzeiten erzielten insgesamt höhere Renditen als kurzfristige Anleihen. In Japan waren die Nominalzinsen auf extrem kurzlaufende Anleihen negativ, während in den USA, Deutschland, Großbritannien, Kanada und Australien das kurzfristige Segment der jeweiligen Zinskurve invertiert war.

Mit Ausnahme von extrem kurzen Laufzeiten gingen die Zinsen auf deutsche Staatsanleihen zurück. Die Zinsstrukturkurve deutscher Staatsanleihen investierte sich im kurzfristigen Segment und verlief im mittel- bis langfristigen Segment allgemein flach bis invers. Die realisierten Laufzeitprämien auf Anleihen in Euro waren während des Berichtszeitraums positiv: Längerfristige Anleihen warfen insgesamt höhere Renditen ab als Anleihen mit kürzerer Laufzeit. Die realisierten Bonitätsprämien auf in Euro laufenden Anleihen fielen im gleichen Zeitraum positiv aus, da Unternehmensanleihen höhere Renditen abwarfen als Staatsanleihen.

Die Bedeutung von Disziplin

Die Entwicklung der Märkte ist unberechenbar, und wenn die Kurse fallen oder die Konjunktur nachlässt, erscheint ein Aufschwung schwer vorstellbar. Doch die Geschichte zeigt, dass sich Geduld auszahlt. Normalerweise deuten Volkswirte inverse Zinskurve als Zeichen für eine Rezession – wenn sie nicht schon begonnen hat. Ein Blick zurück zeigt jedoch, dass Aktienkurse im Durchschnitt innerhalb von zwei Jahren nach Beginn einer Rezession wieder steigen. Hier zeigt sich, dass die Märkte immer nach vorne blicken und die aktuellen Preise die Erwartungen aller Marktteilnehmer an die Zukunft zum Ausdruck bringen. Der US-Aktienmarkt konnte sich in den meisten Fällen relativ schnell von einem deutlichen Kursrückgang erholen und warf in den anschließenden Drei-, Fünf- und Zehnjahres-Zeiträumen positive Renditen ab.

Ein Blick auf die letzten Jahre spricht für Disziplin. Eine deutliche Erholung nach einem Kurseinbruch kann Anlegern helfen, das langfristige Potenzial der Märkte auszuschöpfen. Wer seine Aktien während des Dot-Com-Crashs Anfang der Nullerjahre verkauft hat, hat auch die anschließende Kurserholung am Aktienmarkt verpasst. Genauso wäre es Anlegern ergangen, die ihr Portfolio zu Beginn der Finanzkrise im Jahr 2008, der Pandemie im März 2020 oder nach dem abgelaufenen Jahr 2022 aufgelöst hätten: Die Erholung, die dem Kursrückgang in jedem Fall folgte, hätte ohne sie stattgefunden. Blickt man zu Beginn des neuen Jahres auf die Kurse hilft ein Blick auf die Geschichte der Märkte. Dieser zeigt, dass es sich langfristig lohnt zu investieren und langfristig investiert zu bleiben.

Fazit

Die robuste Konjunktur in den USA und in anderen Märkten stützt die Prognosen für die Weltwirtschaft; dennoch hat das abgelaufene Jahr gezeigt, warum sich Anleger immer auf Unsicherheit einstellen sollten. Zu den zahlreichen Faktoren, die die Marktentwicklung in diesem Jahr beeinflussen können, gehören neben den Kriegen in Europa und im Nahen Osten unter anderem die Zinspolitik der Zentralbanken. Auch die Präsidentschaftswahlen in den USA dürften die Aufmerksamkeit der Märkte auf sich ziehen. Allerdings ist die Frage, welche Partei das Rennen um das Weiße Haus gewinnt, nur einer von vielen Faktoren, die in die Preise einfließen. Meistens steigen die Aktienkurse – egal, wer Präsident ist. Wenn man bedenkt, wie schwierig (und vielleicht auch sinnlos) Vorhersagen in diesem wie in jedem anderen Jahr sind, hat die Aussicht auf potenziell steigende Kurse hoffentlich etwas Beruhigendes. Sie ist auch der Grund, warum Dimensional Gründer David Booth Anlegern oft empfiehlt, sich auf mögliche Szenarien vorzubereiten anstatt sich an Vorhersagen zu versuchen. Dass dieser Rat nicht einfach aus der Luft gegriffen ist, hat das abgelaufene Jahr beispielhaft deutlich gemacht.

1. Basierend auf der Kalenderjahresrendite 2023 des Russell 3000 Index, der um 21,7 Prozent gestiegen ist.

2. S&P Daten © 2024 S&P Dow Jones Indices LLC, eine Unternehmenssparte von S&P Global. Alle Rechte vorbehalten.

3. MSCI-Daten © MSCI 2024, alle Rechte vorbehalten.

4. Die Daten für die Indizes S&P 500 und MSCI basieren auf den Renditen vom 30. Dezember 2022 bis 29. Dezember 2023.

5. Daten zur Inflation im Vereinigten Königreich entsprechen dem Verbraucherpreisindex (CPI) des Office for National Statistics.

6. Inflationsdaten der Eurozone entsprechen dem harmonisierten Verbraucherpreisindex von Eurostat.

7. US-Inflationsdaten entsprechen dem Verbraucherpreisindex (CPI) des US Bureau of Labor Statistics.

8. Der Immobilien- und der Finanzsektor des S&P 500 legte um 8,3 Prozent bzw. 9,9 Prozent zu, der Index dagegen um 24,2 Prozent (in Landeswährung).

9. Basierend auf der Rendite des Nasdaq Composite Index für den Zeitraum vom 30. Dezember 2022 bis 29. Dezember 2023.

10. Zu den „Magnificent 7“ gehören Alphabet, Amazon, Apple, Meta Platforms, Microsoft, NVIDIA und Tesla. Namentlich benannte Wertpapiere können in Depots enthalten sein, die von Dimensional verwaltet werden.

11. Der MSCI All Country World Small Cap Index hat den MSCI All Country World Index seit 1999, dem ersten Jahr, für das Daten verfügbar sind, um 2,4 Prozentpunkte (auf Jahresbasis) übertroffen.

12. Basierend auf der um den Streubesitz bereinigten Marktkapitalisierung. Quelle der Daten: Bloomberg.

13. Basierend auf den Renditen des Bloomberg Euro Aggregate Government Bond Index (EUR-gehedged EUR) im Jahr 2023. Quelle: US Finanzministerium.

14. Eugene F. Fama und Kenneth R. French, „Inverted Yield Curves and Expected Stock Returns“ (White Paper, 2019).

Weitere Beiträge des Autors

Der falschverstandene Durchschnitt

Open Market Option

Schluss mit dem Affentheater!

Verwandte Beiträge

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022

Schwarze Schwäne – Krieg, Inflation und ein energiepolitischer Scherbenhaufen