{kind=link}

Aktien im Ruhestand?

An der Börse wechseln sich Phasen steigender Aktienmärkte mit Phasen fallender Aktienmärkte in schöner Regelmäßigkeit ab. Aus diesem Grund stellt sich die Frage, ob während des Ruhestands Aktien als Anlageform überhaupt geeignet sind. Wird der erreichte Wohlstand im Ruhestand durch Aktienanlagen eher gesichert oder eher gefährdet?

Zur Beantwortung dieser Frage, lohnt sich der Blick zurück auf die vergangenen 100 Jahre. Aktiengesellschaften sind sehr widerstandsfähige Organisationen. Siemens wurde 1847 gegründet. Procter & Gamble und hundert andere US-Gesellschaften zahlen seit dem Jahr 1900 ununterbrochen Dividende aus. Aktiengesellschaften haben Weltkriege, Währungsreformen, den kalten Krieg und andere Krisen überdauert. Sie geben über sich selbst jährlich im Jahresabschluss auf Heller und Cent Auskunft. Eine basisdemokratische Organisation in Form der Börse stimmt täglich darüber ab, wie die Zukunft der einzelnen Unternehmen bewertet wird. Gibt es neue Informationen fließen diese sofort in die Kurse ein, teils mit schmerzhaften Abschlägen oder Aufschlägen im Belohnungsfall. Kaptialgesellschaften investieren in Zukunftsprojekte und befeuern den Fortschritt. Geht die Investition auf, wird Gewinn erwirtschaftet. Fällt die Investition ins Wasser, haften die Eigentümer mit ihrem privaten Geld. Nachhaltigkeitsaspekte fließen bei Investitionsentscheidungen mehr und mehr ein. Das Gemeinwesen profitiert über Steuereinnahmen und die Schaffung von Arbeitsplätzen. Grundsätzlich sind Aktien deshalb für langfristige Anleger ein konservatives Investment.

Verlässliches Unternehmertum

Allerdings haben wir es mit Unternehmertum zu tun, bei dem Erwartungen enttäuscht werden können oder Einschätzungen sich als falsch erweisen. Plötzliche Ereignisse können das einzelne Geschäftsmodell bedrohen. Die gute Nachricht: Das Risiko des Anlegers, vom Schiffbruch eines einzelnen Unternehmens massiv betroffen zu sein, lässt sich über kluge und breite Diversifikation für den Anleger fast vollständig eliminieren. Das setzt voraus, dass Anleger oder dessen Berater den Versuch unterlassen, den Markt schlagen zu wollen. Es bleibt für den Anleger das systematische Risiko übrig, dass sich für den Markt generell ergibt. Diese Risiko kann der Anleger nicht beeinflussen. Für das Tragen dieses systematischen Risikos wird er früher oder später belohnt werden. Da der Zeitpunkt ungewiss bleibt, wie lange Bullen- bzw. Bärenmärkte laufen, kommt es für den Anleger darauf an, die für ihn akzeptable Risikodosis zu bestimmen. Das kann über das zusätzliche Vorhalten von Liquidität am besten gelingen. Wir sehen auf lange Sicht bei einem Aktieninvestment eine hohe Verlässlichkeit bei der Schaffung von Vermögenswachstum. Schauen wir uns dazu die Historie an.

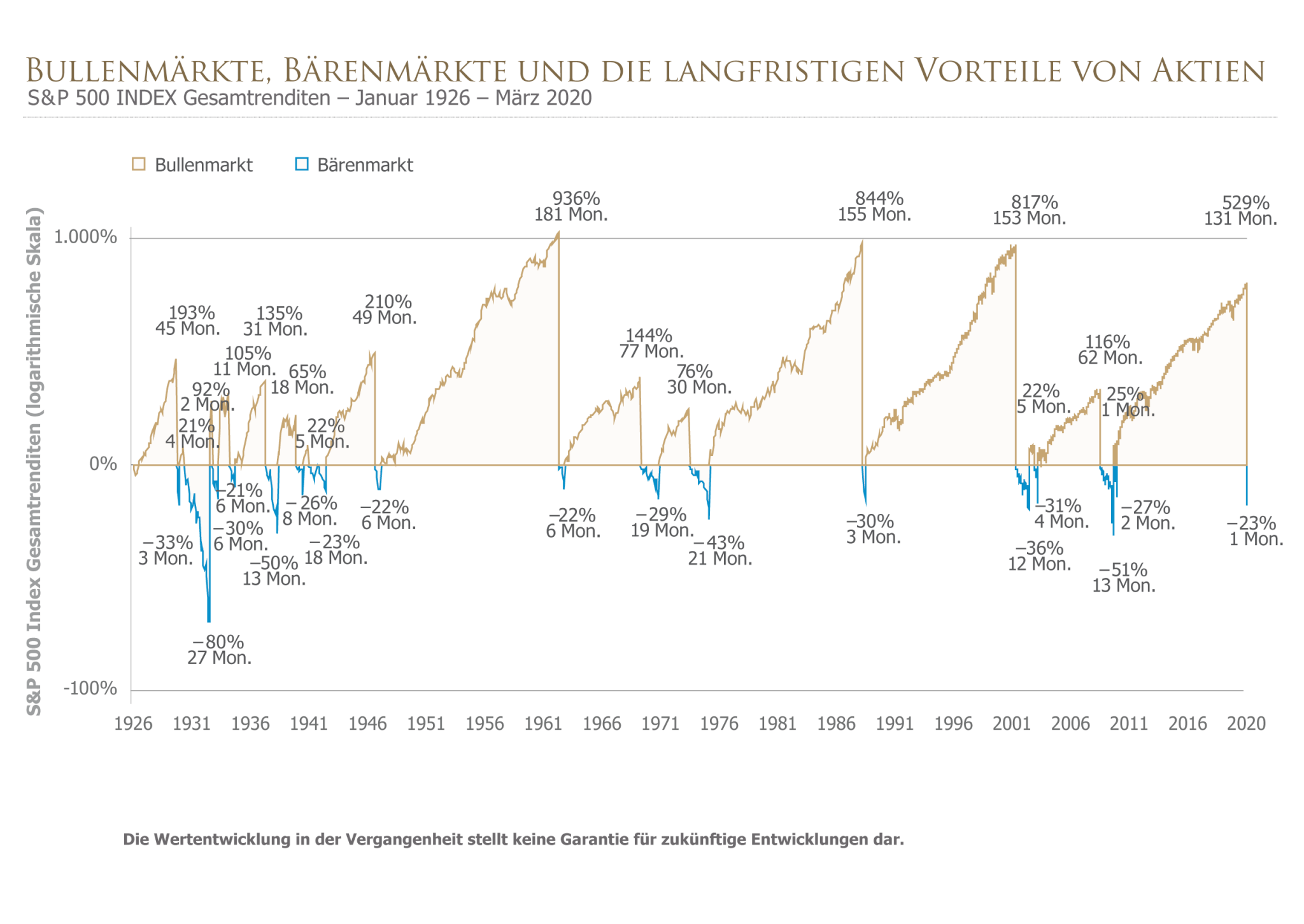

Quellen: Dimensional.com, REEDER & PREUSS

Hinweise: Man kann nicht direkt in Indizes investieren. Die Wertentwicklung enthält daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten. Angaben in USD. Enddatum der Grafik ist der 31. März 2020, die letzte ‚Höchststand bis Tiefpunkt‘ Rendite von -23% repräsentiert die Rendite bis März 2020. Durch die Verfügbarkeit der Daten wurden monatliche Daten von Januar 1926 bis Dezember 1989 verwendet: tägliche Renditen werden von Januar 1990 bis heute verwendet. Zeiträume mit einer kumulierten Rendite vom Höchststand von -20% oder tiefer und einer Erholung von 20% vom Tiefpunkt haben noch nicht stattgefunden und werden als Bärenmärkte betrachtet. Bullenmärkte sind Anstiege nach einem Bärenmarkttief, bis zur nächsten Erholung von mindestens 20%. Die Grafik zeigt die Bären- und Bullenmärkte, die Anzahl ihrer Monate und die damit verbundenen kumulierte Wertentwicklung für jede Marktperiode. Ergebnisse für verschiedene Zeiträume können von den angezeigten Ergebnissen variieren. Eine logarithmische Skala ist eine nichtlineare Skala, in der die angezeigten Zahlen ein festgelegter Abstand entlang der Achse und die Inkremente eine Potenz oder ein Logarithmus einer Basiszahl sind. Dies ermöglicht Daten über einen weiten Bereich von Werten komprimiert anzuzeigen.

Aktienrenditen sind volatil, aber es zeigt sich, dass die guten Zeiten (Bullenmärkte) die schlechten Zeiten (Bärenmärkte) übertroffen haben, wenn man sich den zurückliegenden Zeitraum von fast 100 Jahren anschaut.

- Von 1926 bis zum 31. März 2020 verzeichnete der S&P 500 Index 17 Bärenmärkte, oder einen Rückgang von mindestens 20% gegenüber einem früheren Höchststand. Die Rückgänge reichten von –21% bis –80% über eine durchschnittliche Dauer von etwa 10 Monaten.

- Auf der positiven Seite gab es 17 Bullenmärkte oder Gewinne von mindestens 20% nach einem vorherigen Tief. Sie waren durchschnittlich 56 Monate lang und die Anstiege betrugen zwischen 21% und 936%.

- Wenn die Bullen- und Bärenmärkte zusammen betrachtet werden, wird klar, dass Aktien disziplinierte Anleger belohnt haben.

Disziplin

Daraus lassen sich Rückschlüsse für die eigene Strategie ziehen. Die Höhen und Tiefen des Aktienmarkts sind unvorhersehbar, aber die Historie unterstützt die berechtigte Erwartung langfristiger positiver Renditen. Um die Vorteile des Aktienmarkts zu erfassen, ist jedoch Disziplin erforderlich. Die großen Kurssprünge ereignen sich oft in nur wenigen Tagen. Spekulatives Ein- und Aussteigen ist keine erfolgversprechende Strategie, das zeigt sich in nahezu allen Langzeituntersuchungen. Auch im sogenannten Ruhestand verfügen Anleger für einen Teil des Vermögens über einen langfristigen Anlagehorizont. Wer beispielsweise mit 60/65 aus dem Erwerbsprozess ausscheidet, kann statistisch diesseitig noch gut 20-40 Jahre vor sich haben. Bei Zinssätzen von um die Null Prozent klingt das fast wie eine Drohung. Mit Aktien waren in der Vergangenheit bei mittlerem Risiko nach Steuern und Kosten durchaus 3-5 Prozent Rendite drin, sofern keine teuren Fonds gewählt wurden und ebenso aktives Anlagemanagement vermieden wurde. Mit dieser Renditeerwartung sollte sich ein gewisser Wohlstand und auch Urlaube an der italienischen Amalfiküste absichern lassen.

Übrigens: Viele Anleger sind mit dem weitaus größten Teil des Vermögens innerhalb der Europäischen Union investiert und setzen auf eine (Land)Karte: Rentenversorgungen, Bankguthaben, Immobilien, Wertpapiervermögen, Währung. Ein gut diversifiziertes Aktiendepot wird – auch im Ruhestand – überwiegend außerhalb von Europa investiert sein und damit helfen, das bestehende europäische Klumpenrisiko zu reduzieren. Flankierend sollte – vor dem Hintergrund der wirtschaftlichen Folgen der Corona-Pandemie – die Gründung einer Familienstiftung erwogen werden. Die Begehrlichkeiten des Staates und seiner Wähler in Deutschland zeichnen sich bereits ab.

Fazit

Um die Eingangsfrage zu beantworten: Ja, Aktien sind auch im Ruhestand vernünftig, wenn man es richtig anstellt. Eine ganze Reihe von Faktoren sollten bedacht werden. Der Anlagehorizont, der Grad der Diversifikation, das eingegangene Schwankungsrisiko, Liquiditätsreserven und die Disziplin entscheiden darüber, ob das Depot segensreich wirken kann. Der Anleger sollte diese Gedanken nicht nur im Hinterkopf behalten, sondern in einem umfassenden Vermögens- und Anlageplan schriftlich fixieren. Sinnvollerweise werden in diesem Plan auch grundsätzliche Möglichkeiten der Steueroptimierung, des Vermögensschutzes und der Vermögensnachfolge diskutiert.

Dietrich Preuß

Weitere Beiträge des Autors

Die unterschätzte Familienstiftung

Rendite trotz Krieg, Rezession und Inflation

Kleinere Brötchen in der Rentenversicherung

Verwandte Beiträge

Die unterschätzte Familienstiftung

Open Market Option

Kleinere Brötchen in der Rentenversicherung