{kind=link}

Inflation: Licht am Ende des Tunnels

Mit der Eindämmung der Teuerungsrate in den USA reduziert sich die importierte Inflation und der Druck auf die Teuerungsrate im EURO-Raum.

Irgendwann in den letzten Monaten hat sich die Stimmung in der Finanzpresse gedreht. Heute geht es nicht mehr um die Frage, ob die Inflation anhalten wird, sondern wie man mit der anhaltenden Inflation umgehen soll. Nach den schwachen Teuerungsraten der vergangenen Jahrzehnte haben sich einige Anleger offenbar mit der neuen Normalität hoher Inflation abgefunden. Finanzmarktdaten zeichnen jedoch ein anderes Bild – und machen Hoffnung, dass die Inflation wieder nachlassen könnte.

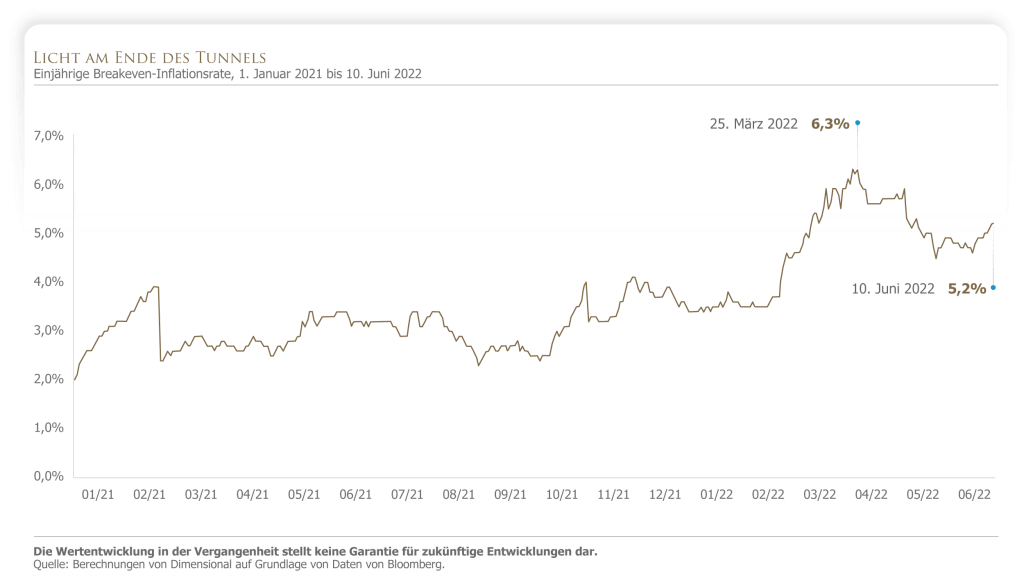

Welche Inflationsentwicklung die Märkte erwarten, lässt sich an der Breakeven-Inflationsrate (BEI) ablesen. Die BEI entspricht der Differenz zwischen den Effektivzinsen nominaler und inflationsgebundener Anleihen mit gleicher Laufzeit und bildet damit die Inflationsrate ab, bei der Anleger beide Anleihen als gleichwertig ansehen würden. Übersteigt die tatsächliche Inflationsrate die BEI, wären die Anleger mit der inflationsgeschützten Anleihe besser bedient; liegt die Inflationsrate unter der BEI, sind nominale Anleihen attraktiver. Die BEI wird daher im Allgemeinen als die durchschnittliche jährliche Inflationsrate interpretiert, die die Märkte über einen bestimmten Zeithorizont erwarten.1

Weil der US-Verbraucherpreisindex (VPI) immer schneller in die Höher schießt, ist auch die Einjahres-BEI am US-Markt in diesem Jahr gestiegen. Allerdings zeigt die Abbildung, dass die Breakeven-Inflationsrate in den letzten Monaten wieder gesunken ist, und zwar von 6,3% Ende März auf 5,2% am 10. Juni . Vielleicht wollen uns die Märkte so mitteilen, dass sie ein baldiges Ende der galoppierenden Inflation erwarten.

Natürlich darf man nicht vergessen, dass die tatsächliche Inflation von den Erwartungen abweichen kann. Am 3. Mai 2021 etwa lag die einjährige Breakeven-Inflationsrate bei nur 2,7%, in den darauffolgenden 12 Monaten stieg der US-Verbraucherpreisindex jedoch um 8,3%. Der Markt hatte den Großteil der Inflation also offensichtlich nicht erwartet. Zwischen Januar 2007 und April 2022 lag die Differenz zwischen der tatsächlichen und der von der BEI „vorhergesagten“ Inflation zwischen -5,59 und 8,43 Prozentpunkten.2

Nominale Anleihen sind nicht inflationsgeschützt, sodass die Inflation die Realrenditen eines Anlegers entsprechend verringert. Inflationsgeschützte Anleihen (z.B Treasury Inflation-Protected Securities, kurz TIPS im US-Markt) oder Anlagestrategien, die Inflationsswaps einsetzen („Real Return“-Strategien) enthalten dagegen einen Ausgleich für die tatsächliche Inflation. Wer Risiken durch unerwartet hohe Inflation reduzieren will, sollte daher derartige Absicherungsstrategien in Betracht ziehen.

Für Anleger in Deutschland lässt die fallende BEI hoffen, denn viele Rohstoffe werden in US-Dollar bezahlt. Mit der Eindämmung der Teuerungsrate in den USA reduziert sich somit auch für uns der Druck auf die Teuerungsrate durch die importierte Inflation.

Kernaussage

Bleiben Sie diversifiziert, bleiben Sie Ihrer Anlagestrategie treu und bleiben Sie diszipliniert. Dann werden Sie die Quellen höherer erwarteter Renditen abschöpfen.

Nikolaus Reeder

Glossar

Verbraucherpreisindex (VPI): Eine Kennzahl, die die Inflation anhand von Preisveränderungen eines Korbs bestimmter Waren und Dienstleistungen misst, die von privaten Haushalten gekauft werden.

Inflationsgeschützte US-Staatsanleihen (Treasury Inflation-Protected Securities, TIPS): Vom US-Finanzministerium ausgegebene Anleihen mit Inflationsabsicherung. Der Nennwert von TIPS steigt bei Inflation und sinkt bei Deflation, entsprechend den Veränderungen des Verbraucherpreisindex. Bei Fälligkeit erhält der Anleger entweder den inflationsbereinigten Nennwert oder den ursprünglich investierten Betrag, je nachdem, welcher Wert höher ist.

Inflationsswaps: Ein Vertrag zwischen zwei Parteien; eine Partei erhält variable Zahlungen, die an die tatsächliche Inflationsrate gebunden sind, und zahlt im Gegenzug feste Beträge, die an die erwartete Inflation und die Inflationsrisikoprämie für einen bestimmten Nominalbetrag und Zeitraum gekoppelt sind.

Nominalrendite: Rendite einer Anlage vor Abzug der Inflationsrate.

Realrendite: Rendite einer Anlage nach Abzug der Inflationsrate.

Fussnoten

1Genauer gesagt entspricht die Renditedifferenz zwischen nominalen und inflationsgeschützten Anleihen sowohl der erwarteten Inflation als auch einer Inflationsrisikoprämie, die von den Inhabern nominaler Anleihen getragen wird.

2Berechnung auf Grundlage der monatlichen Differenzen zwischen der einjährigen BEI und der anschließenden 12-monatigen Veränderung des VPI für den Zeitraum vom 1. Januar 2007 bis zum 30. April 2022. Verbraucherpreisindex für alle städtischen Verbraucher (CPI-U), nicht saisonal bereinigt, vom Bureau of Labor Statistics.

Rechtliche Informationen

Diese Angaben sollen nicht als eine Empfehlung zum Kauf oder Verkauf eines bestimmten Wertpapiers verstanden werden.

Die Informationen in diesem Dokument werden nach Treu und Glauben und ohne die Übernahme einer Garantie oder Gewähr der Richtigkeit und Vollständigkeit zur Verfügung gestellt; sie sind allein für den Gebrauch beim Empfänger und als Hintergrundinformation gedacht. Informationen und Meinungen in diesem Material stammen aus Quellen, die das Herausgebende Unternehmen für verlässlich hält. Dennoch übernimmt das Herausgebende Unternehmen keine Gewähr für deren Richtigkeit oder Vollständigkeit. Das Herausgebende Unternehmen hat berechtigten Grund zu der Annahme, dass alle tatsächlichen Informationen in diesem Dokument zum Zeitpunkt der Erstellung des Dokuments korrekt sind. Es handelt sich nicht um eine Anlageberatung, Anlageempfehlung oder ein Angebot für Dienstleistungen oder Produkte zum Verkauf und ist nicht dazu bestimmt, eine hinreichende Grundlage für eine Investitionsentscheidung zu bieten. Es liegt in der Verantwortung jener Personen, die einen Kauf tätigen wollen, sich selbst zu informieren und alle anwendbaren Gesetze und Vorschriften zu beachten. Unberechtigtes Kopieren, Vervielfältigen, Duplizieren oder Übermitteln dieses Dokumentes ist strikt untersagt. Das Herausgebende Unternehmen übernimmt keine Haftung für Verluste, die sich aus der Verwendung der Informationen in diesem Dokument ergeben.

Das Herausgebende Unternehmen gibt Informationen und Unterlagen in Englisch heraus und kann die Informationen und Unterlagen zusätzlich auch in anderen Sprachen herausgeben. Die fortlaufende Akzeptanz von Informationen und Unterlagen durch den Empfänger von dem Herausgebenden Unternehmen konstituiert das Einverständnis des Empfängers, dass ihm die Informationen und Unterlagen, und sofern relevant in mehr als einer Sprache, zur Verfügung gestellt werden.

Risiken

Kapitalanlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen, sodass der Wert der Anteile eines Investors bei Rückgabe über oder unter dem Erwerbskurs liegen kann. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind.

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022