{kind=link}

Ist Europa für die nächste Krise gewappnet?

Der Euroraum ist weiterhin fragil. Nach einem langanhaltenden Aufschwung kühlt die Konjunktur in Deutschland seit einigen Monaten ab und das Wachstum im Euroraum und der Welt lässt nach. Besondere Risiken gehen dabei vom Brexit, dem Aufkeimen der Euro-Krise von Italien, von globalen Faktoren wie Handelskriegen und einer weitere Abschwächung des Wachstums in China aus. Daraus ergibt sich zwangsläufig die Frage, ob Europa für eine erneute Krise gewappnet ist.

Diagnose des Status Quo im Euroraum

Seit der Finanzkrise sind zur Stabilisierung neue Institutionen wie die Europäische Bankenunion (Einheitlicher Aufsichtsmechanismus SSM, Einheitlicher Abwicklungsmechanismus SRM) und der Europäische Stabilitätsmechanismus (ESM) zum Krisenmanagement geschaffen und der Stabilitäts- und Wachstumspakt reformiert worden. Ergänzt wurden diese durch neue Regulierungen wie Basel III und makroprudenzielle Regulierungen. Allerdings bleiben die Staatsschulden weiterhin hoch.

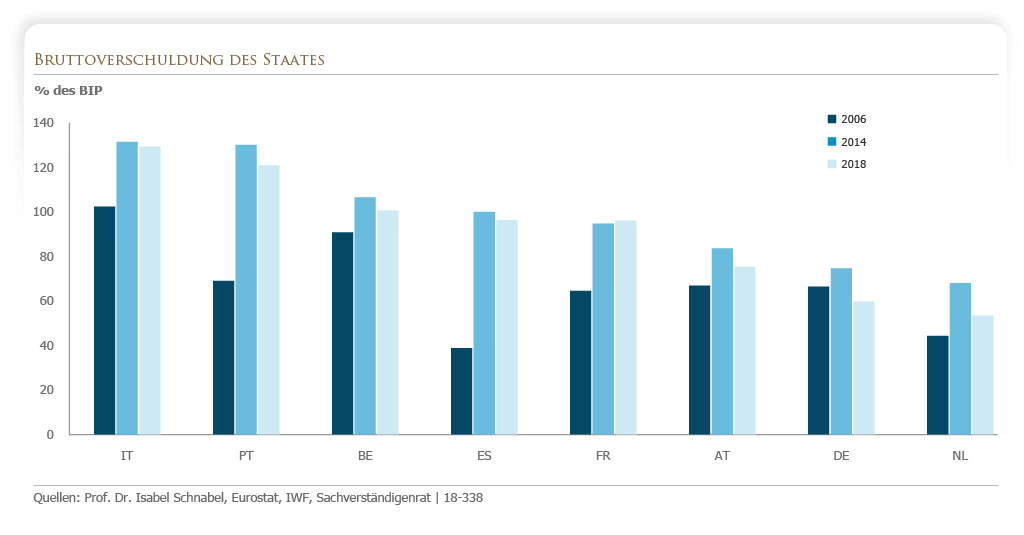

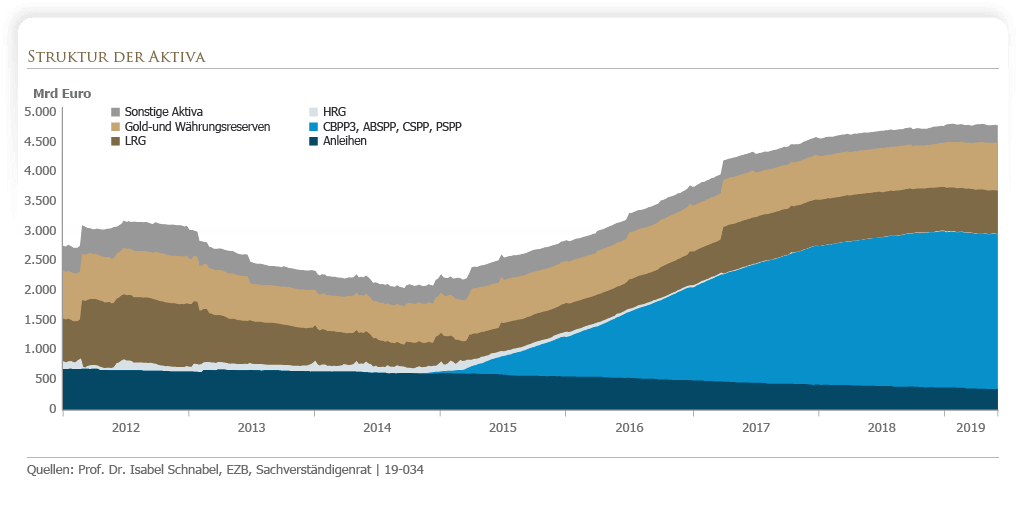

Nachdem die öffentlichen Staatsschulden in der Finanzkrise deutlich angestiegen waren wurden die guten Zeiten nicht hinreichend genutzt, um die Staatsschulden zurückzuführen, so dass in einer Rezession oder Krise in einzelnen Mitgliedsstaaten nur geringe fiskalische Spielräume zur Bewältigung einer Krise bestehen. Dabei hätte die makroökonomische Entwicklung eine frühere Normalisierung der Geldpolitik gerechtfertigt. Nun erschwert die konjunkturelle Abkühlung den Ausstieg und die geldpolitischen Spielräume für Krisenzeiten bleiben gering.

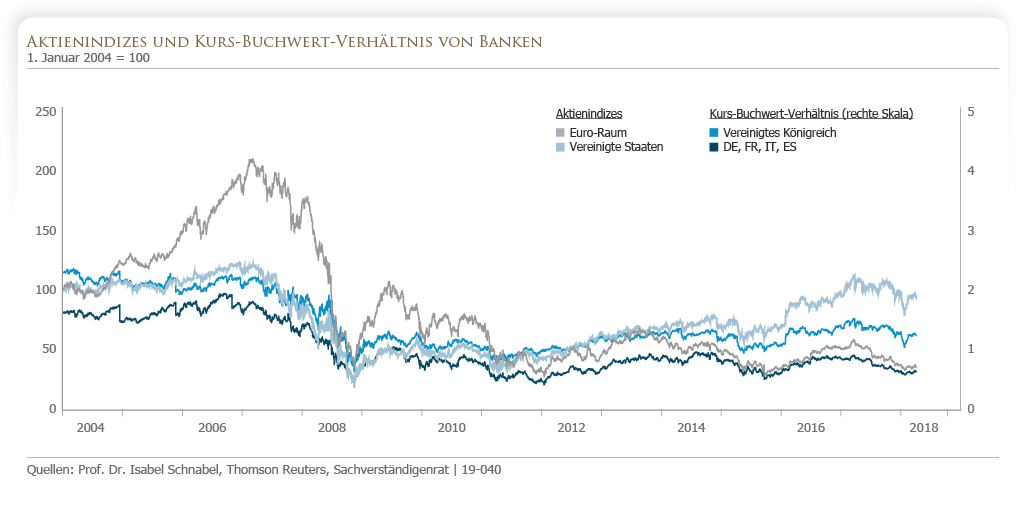

Auch die Situation der europäischen Banken bleiben schwach. Zwar hat sich das Eigenkapital erhöht, aber es ist noch nicht hoch genug. Analog verhält es sich mit den notleidenden Krediten: Das Niveau ist zwar niedriger aber eben nicht niedrig genug. Gleichzeitig sind die Banken mit einer strukturell niedrigen Profitabilität konfrontiert und die Risiken sind auch in Reaktion auf die Niedrigzinsphase gestiegen.

Auch die Situation der europäischen Banken bleiben schwach. Zwar hat sich das Eigenkapital erhöht, aber es ist noch nicht hoch genug. Analog verhält es sich mit den notleidenden Krediten: Das Niveau ist zwar niedriger aber eben nicht niedrig genug. Gleichzeitig sind die Banken mit einer strukturell niedrigen Profitabilität konfrontiert und die Risiken sind auch in Reaktion auf die Niedrigzinsphase gestiegen.

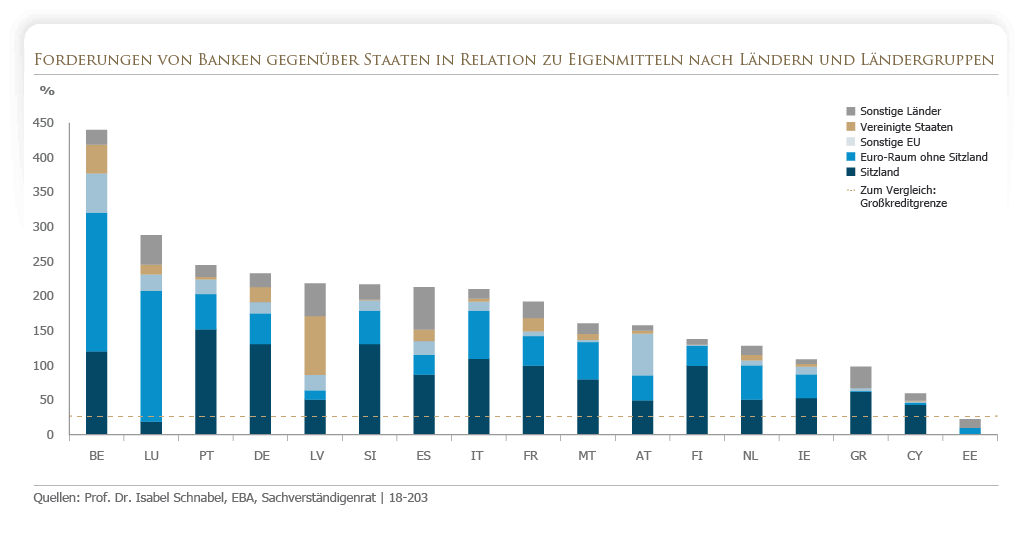

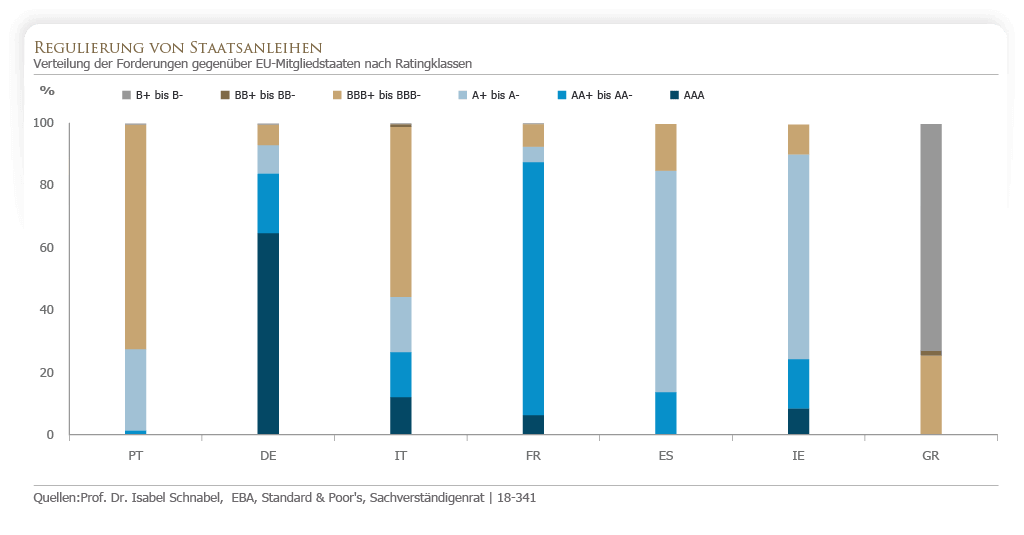

Schließlich sind die Forderungen der Banken gegenüber Staaten weiterhin (zu) hoch und die Forderungen der Banken konzentrieren sich stark auf heimische Staatsanleihen. Dies liegt an der Privilegierung von Staatsanleihen in der Bankenregulierung und führt zu einem direkten Ansteckungskanal von Staaten auf Banken.

Schließlich sind die Forderungen der Banken gegenüber Staaten weiterhin (zu) hoch und die Forderungen der Banken konzentrieren sich stark auf heimische Staatsanleihen. Dies liegt an der Privilegierung von Staatsanleihen in der Bankenregulierung und führt zu einem direkten Ansteckungskanal von Staaten auf Banken.

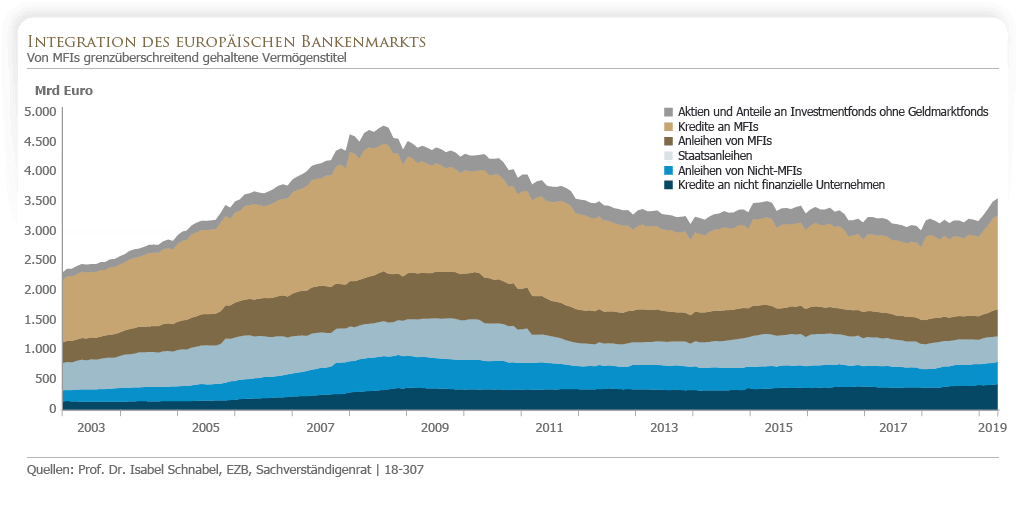

Problematisch ist, dass die Finanzintegration im Euroraum nach der Finanzkrise unterhalb das Vorkrisenniveau gefallen ist und dass die Banken- und Kapitalmärkte nach wie vor stark segmentiert sind. Außerdem ist der Status Quo nicht stabil, zumal die Beendigung der Euro-Krise und die wirtschaftliche Erholung im Wesentlichen auf Maßnahmen der EZB beruhen. Im Ergebnis liegen nun nur begrenzte monetäre und fiskalische Spielräume vor, um mit der nächsten Rezession oder Krise umzugehen.

Problematisch ist, dass die Finanzintegration im Euroraum nach der Finanzkrise unterhalb das Vorkrisenniveau gefallen ist und dass die Banken- und Kapitalmärkte nach wie vor stark segmentiert sind. Außerdem ist der Status Quo nicht stabil, zumal die Beendigung der Euro-Krise und die wirtschaftliche Erholung im Wesentlichen auf Maßnahmen der EZB beruhen. Im Ergebnis liegen nun nur begrenzte monetäre und fiskalische Spielräume vor, um mit der nächsten Rezession oder Krise umzugehen.

Außerdem haben die unterschiedlichen Philosophien der einzelnen Staaten, zum richtigen Umgang mit den Herausforderungen in der Eurozone, zu einem Stillstand im Integrationsprozess geführt und weitere Reformen verhindert. Letztlich bedroht diese Untätigkeit die Stabilität des Euros.

Mehr Marktdisziplin versus mehr Risikoteilung

Im Kern lassen sich diese Philosophien unterteilen in die deutsche Sichtweise der Marktdisziplin und der französischen Sichtweise der Risikoteilung. Die deutsche Sichtweise sieht ein geordnetes Restrukturierungsregime für Staatsschulden, glaubwürdige Fiskalregeln mit Sanktionen und die Aufhebung der Privilegierung von Staatsschulden in der Bankenregulierung vor. Die französische Sichtweise besteht hingegen in einer höheren Fiskalkapazität, einer größeren europäischen Einlagensicherung und sicheren Wertpapieren.

Wie so oft im Leben geht es nicht um ein entweder oder beziehungsweise um ein richtig oder falsch. Risikoteilung und Marktdisziplin sind vielmehr Komplementäre, denn

- Risikoteilung ohne Disziplin führt zu Anreizproblemen (Moral Hazard) und ist langfristig nicht aufrechtzuerhalten,

- Disziplinierungsmechanismen, die allein auf einer politischen Durchsetzung beruhen, werden häufig nicht umgesetzt und

- Marktdisziplin ohne Risikoteilung ist destabilisierend und daher nicht glaubwürdig.

Daraus ergibt sich die Notwendigkeit von Risikoteilung und Marktdisziplin für ein sinnvolles Reformpaket, welches die „deutsche” Marktdisziplin mit der „französischen“ Risikoteilung zu mehr Stabilität verbindet, wie es vom CEPR, dem Centre for Economic Policy Research beschrieben wird. Ohne weitere Reformen ist der Euroraum für eine neue Krise nicht gewappnet und ein Zusammenbruch des Euro – mit einem wirtschaftlich und politisch katastrophalen Ergebnis für Deutschland – wäre die Folge.

Wesentliche Elemente einer Reform des Euroraums bestehen in

- der Stärkung der Finanzarchitektur durch die Verminderung des Risikoverbunds zwischen Banken und Staaten und der Schaffung eines europäischen Banken- und Kapitalmarkts.

- der Stärkung der Glaubwürdigkeit des fiskalischen Regelwerks mit Ausgabenregeln, die mehr Flexibilität bei besserer Durchsetzbarkeit beinhalten und die geordnete Restrukturierung von Staatsschulden als letzten Ausweg bieten.

- mehr Stabilisierung über eine europäische Arbeitslosenversicherung mit einer anreizkompatiblen Ausgestaltung, aber frei von permanenten Transferzahlungen.

Die Rolle der Europäischen Banken- und Kapitalmarktunion

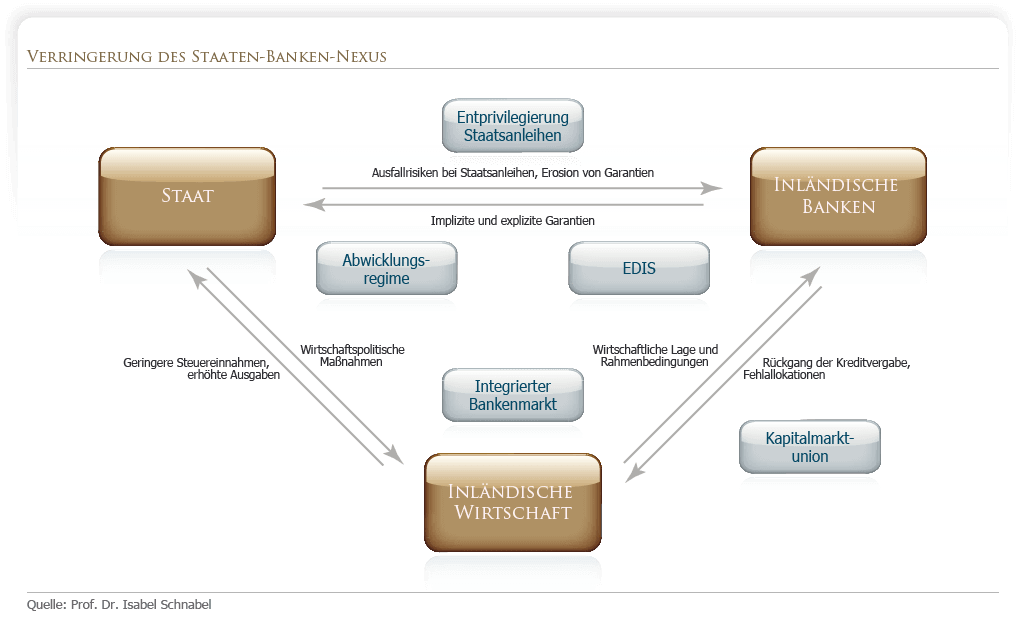

Der Staaten-Banken-Nexus entsteht, da Banken lieber Anleihen ihres eigenen Staates kaufen. Wenn diese Staaten dann auf den Kapitalmärkten unter Druck geraten, führt dies zu Kursverlusten ihrer Anleihen, die wiederum die Banken auf dem Heimatmarkt treffen, was die Regierungen wiederum dazu veranlassen kann, ihren Geldhäusern beizuspringen.

Die so entstehende, mögliche Abwärtsspirale ist eines der größten Sorgen von Experten, die sich mit dem Zusammenhalt des Euro-Währungsgebiets befassen. Zur Verminderung des Staaten-Banken-Nexus fordern sie für die Erhöhung der Marktdisziplin, ein glaubwürdiges Abwicklungsregime und mehr Regulierung von Staatsanleihen. Für den Ausbau der Risikoteilung schlagen sie eine europäische Einlagensicherung, die Integration des europäischen Bankenmarkts und die Entwicklung eines europäischen Kapitalmarkts vor.

Die so entstehende, mögliche Abwärtsspirale ist eines der größten Sorgen von Experten, die sich mit dem Zusammenhalt des Euro-Währungsgebiets befassen. Zur Verminderung des Staaten-Banken-Nexus fordern sie für die Erhöhung der Marktdisziplin, ein glaubwürdiges Abwicklungsregime und mehr Regulierung von Staatsanleihen. Für den Ausbau der Risikoteilung schlagen sie eine europäische Einlagensicherung, die Integration des europäischen Bankenmarkts und die Entwicklung eines europäischen Kapitalmarkts vor.

Der Staaten-Banken-Nexus muss verringert und eine Möglichkeit zur Restrukturierung von Staatsschulden muss erreicht werden. Ein zentrales Element dafür ist die Begrenzung der Konzentrationsrisiken bei Staatsanleihen in Bankportfolios. Außerdem sollten unterschiedlich hohe Risiken mit in die Regulierung einfließen. So kann vermieden werden, dass sich in bestimmten Ländern bei den jeweils heimischen Banken Staatsanleihen schlechter Bonität konzentrieren und eine Ansteckungsgefahr reduziert werden.

Zur Zeit ist das europäische Finanzsystem stark bankbasiert, jedoch ohne das der europäische Kapitalmarkt stark integriert ist. Nachdem die Interbankenkredite nach der Krise stark zurückgingen haben sie sich nicht mehr erholt und die starke Segmentierung , vor allem im Kleinkundenbereich, hält an.

Zur Zeit ist das europäische Finanzsystem stark bankbasiert, jedoch ohne das der europäische Kapitalmarkt stark integriert ist. Nachdem die Interbankenkredite nach der Krise stark zurückgingen haben sie sich nicht mehr erholt und die starke Segmentierung , vor allem im Kleinkundenbereich, hält an.

Es Bedarf einer Bankenunion mit einer vertieften Harmonisierung der Bankenregulierung und der Bankenaufsicht, des Insolvenzrechts und des Verbraucherschutzes. Hürden für europäische Zusammenschlüsse sollten beseitigt werden, statt nationale Champions zu fördern.

Ziel der Entwicklung eines europäischen Kapitalmarkts muss ein verbesserter Zugang von Unternehmen zur Kapitalmarktfinanzierung insbesondere für riskante Unternehmen sein und die Stärkung widerstandsfähiger Kapitalflüsse. Dazu gehört auch die Stärkung des Kapitalangebots über die Ausweitung der kapitalgedeckten Altersvorsorge und eine deutlich besser finanzielle Bildung.

Kernaussage

Trotz der vielen Reformen ist der Euroraum nach wie vor fragil. Die Probleme in Italien zeigen die Dringlichkeit weiterer Reformen, gerade im Bereich des Finanzsektors. Ein sinnvolles Reformpaket muss aus ökonomischen Gründen Risikoteilung und Marktdisziplin verbinden. Ohne weitere Reformen ist der Euroraum jedoch nicht für eine weitere Krise gewappnet und ein Zusammenbruch des Euros wäre für Deutschland wirtschaftlich und politisch eine Katastrophe.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022