{kind=link}

Faktorrenditen

Wenn Sie Ihre Anlagestrategie auf rationaler Methodik aufbauen, stärkt das Ihre Fähigkeit, mit Ihren finanziellen Zielen auf Kurs zu bleiben.

Nachweis von Faktorrenditen

Die akademische Forschung hat die folgenden Faktorenrenditen als allgemeingültig identifiziert, da sie persistent sind, also unabhängig von speziellen geographischen Märkten über lange Zeiträume immer anzutreffen sind.

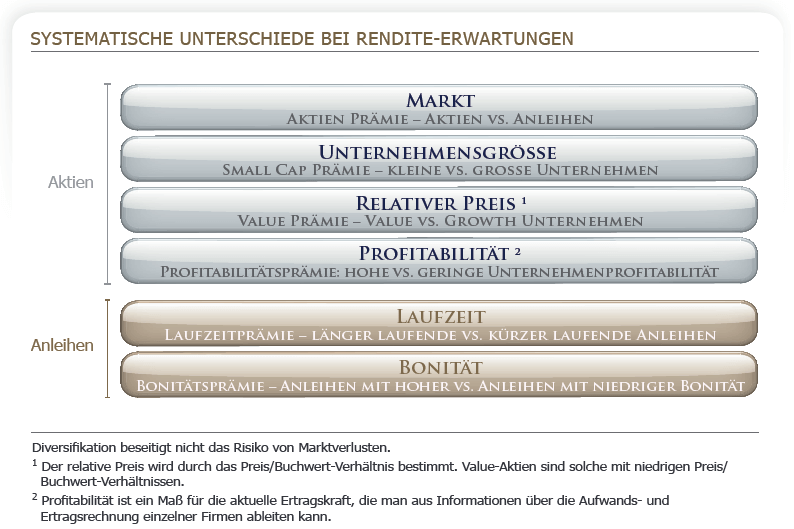

Eine Reihe von Untersuchungen seit den 1950er Jahren bis heute hat für die Aktienmärkte vier Faktoren zu Tage gefördert, die das Rückgrat für den evidenzbasierten langfristigen Portfolioaufbau bilden:

- Aktienprämie – wie wir in Wie Marktrenditen entstehen bereits gesehen haben weisen Aktien höhere Erwartungsrenditen als Anleihen aus.

- Nebenwerte-Prämie – Aktien kleinerer Unternehmen haben höhere Erwartungsrenditen als Aktien größerer Unternehmen.

- Value-Prämie – Unternehmen mit niedrigerem Verhältnis zwischen Aktienkurs und verschiedenen Unternehmens-Metriken, beispielsweise Betriebsergebnis, Umsatz und/oder Cash- flow) liefern langfristig höhere Erwartungsrenditen als Wachstumsunternehmen, bei denen dieses Verhältnis höher ist. Zu diesen Substanzwerten gehören Aktien, die, auf der Grundlage der empirischen Daten, vom Markt entweder unterbewertet oder zumindest fair bewertet werden, während ihr Gegenpart, die Wachstumswerte eher überbewertet sind.

- Profitabilität-Prämie – Unternehmen mit hoher Rentabilität haben höhere Erwartungsrenditen als Unternehmen mit geringerer Rentabilität.

Wenn Sie jemals Finanzprofis über das „Drei-Faktoren-Modell“ sprechen hören sollten, dann sind die ersten drei der oben beschrieben Faktoren gemeint. Wissenschaftliche Untersuchungen haben darüber hinaus auch für die Renditen von festverzinslichen Wertpapieren zwei wichtige Faktoren identifiziert:

- Laufzeitprämie – Anleihen mit langen Laufzeiten oder späteren Fälligkeitsterminen weisen höhere Erwartungsrenditen aus als Anleihen, die zeitnah fällig werden.

- Bonitätsprämie–Anleihen mit geringerer Bonität wie beispielsweise Junk-Bonds haben höhere Erwartungsrenditen als Anleihen mit höherer Bonität wie zum Beispiel Anleihen der Bundesrepublik Deutschland.

Nachweise verstehen und Nutzen ziehen

Wissenschaftler und Praktiker sind gleichermaßen bemüht, nicht nur festzustellen, dass verschiedene Rendite-Faktoren existieren, sondern auch warum sie existieren. Das hilft zu erkennen, ob ein Faktor voraussichtlich fortbesteht so dass er in ein langfristiges Portfolio eingebaut werden kann oder ob er nach seiner Entdeckung Schritt für Schritt an Bedeutung verliert. Sie oder Ihr Berater sollte regelmäßig hinterfragen: Verstehe ich, weshalb die Faktoren vorhanden sind? Wie kann ich diese möglichst effektiv einsetzen? Gibt es neue Faktoren, die den bisherigen Ansatz vervollständigen können? Welche Erwartungsrenditen und Diversifikationsvorteile können aus ihnen generiert werden?

Risiken und Belohnungen

Diese Zusatzrenditen gehen in der Regel neben dem Tragen des Marktrisikos (die Art, die sich nicht durch Diversifikation beseitigen lässt) mit einem Zusatzrisiko einher. Beispielsweise gelten, dass Value-Aktien riskanter als Wachstumsaktien. In “Do Value Stocks Outperform Growth Stocks?” (dt. Schneiden Value-Aktien besser ab als Wachstumsaktien?) erklärt Kolumnist Larry Swedroe, CBS MoneyWatch: “Value-Unternehmen haben in der Regel einen höheren Anteil an Fremdkapital (einen höheren Verschuldungsgrad), eine höhere Hebelwirkung der Fixkosten, wodurch sie anfälliger für Rezessionen sind, eine höhere Volatilität der Dividenden und mehr „irreversibles“ Kapital das zu größeren Schwierigkeiten führt, in Rezessionen Kosten einzusparen.“

Kernaussage

Faktoren, die die Rendite von Portfolien beeinflussen, müssen die Folge der Übernahme von zusätzlichen Risiken sein. Durch die richtige Kombination der Faktorrenditen lässt sich die risikogewichtete Rendite eines Portfolios jedoch verbessern.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!