{kind=link}

Small Caps im Covid-19-Sturm

Angesichts zunehmender Sorgen, dass wir in Folge der Corona-Pandemie auf eine langandauernde Rezession zusteuern, stellt sich die Frage, ob Small Caps für diese stürmischen Zeiten gewappnet sind.

Eine Rezession führt nicht automatisch zu Minderrenditen von kleineren Unternehmen (Small Caps), denn der zukünftige Cashflow ist bereits in den aktuellen Marktpreisen enthalten – und somit auch die Auswirkungen einer Wirtschaftskrise. Small Cap-Aktien können immer noch höhere erwartete Renditen erzielen, auch wenn sie stärker unter einer Rezession leiden.

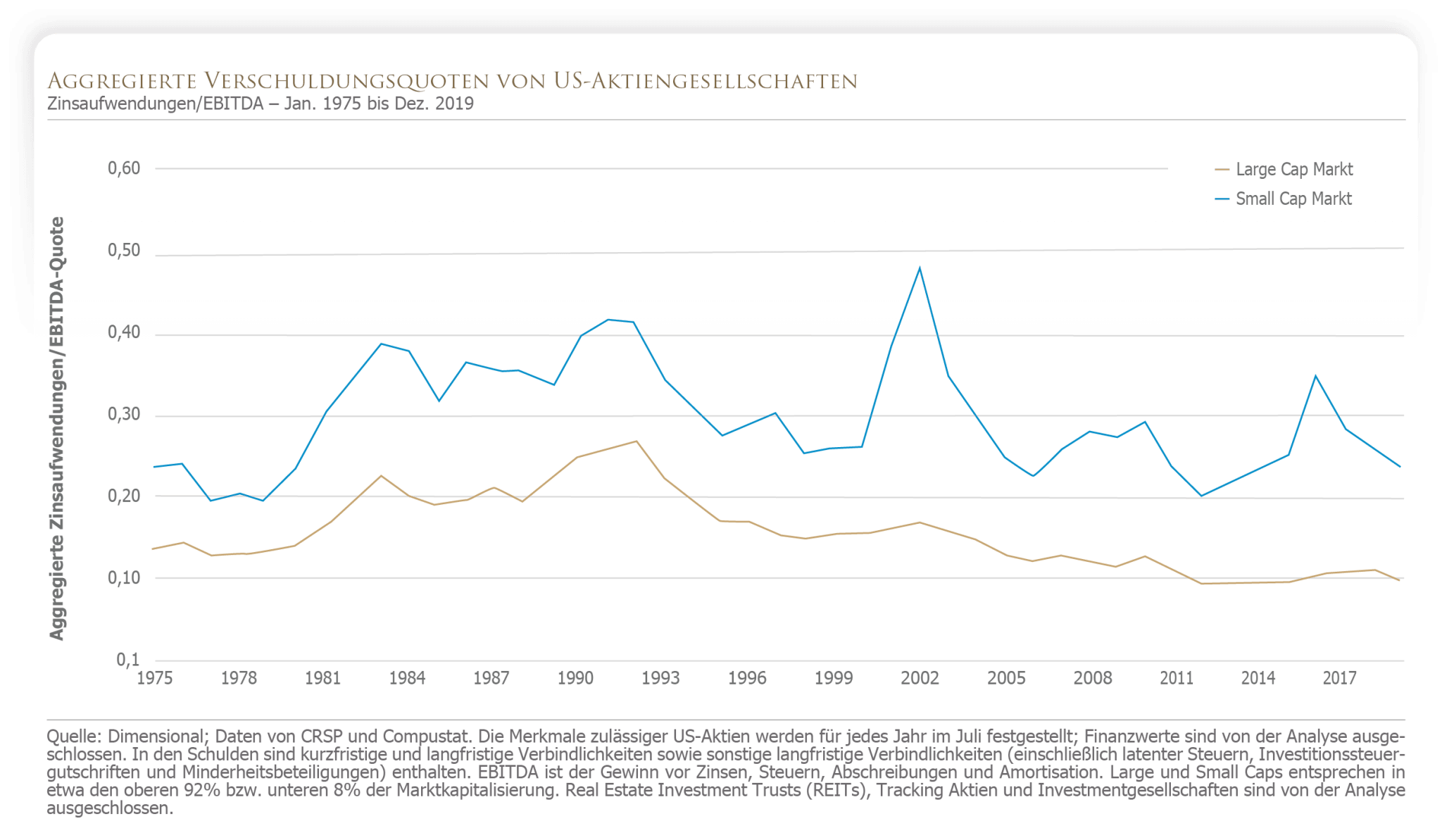

Wie gewohnt betrachten wir aufgrund der großen Marktkapitalisierung und der sehr langen Datenreihen den US-Kapitalmarkt. Die Unternehmenskennzahlen vor der aktuellen Krise zeigen bei US-Small Caps nichts ungewöhnliches. Eine gängige Kennzahl für die relative Stabilität eines Unternehmens ist seine Verschuldungsquote, gemessen als die Gesamtverschuldung im Verhältnis zum Gesamtvermögen. Verschlechtert sich in einer Rezession die Finanzlage eines Unternehmens, kann die Verschuldung steigen und längerfristig ein untragbares Niveau erreichen. Die erste Abbildung zeigt, dass die aggregierte Verschuldungsquote von US Small Caps, sehr ähnlich zu der von großen US-Unternehmen (Large Caps) und langfristig relativ stabil geblieben ist.

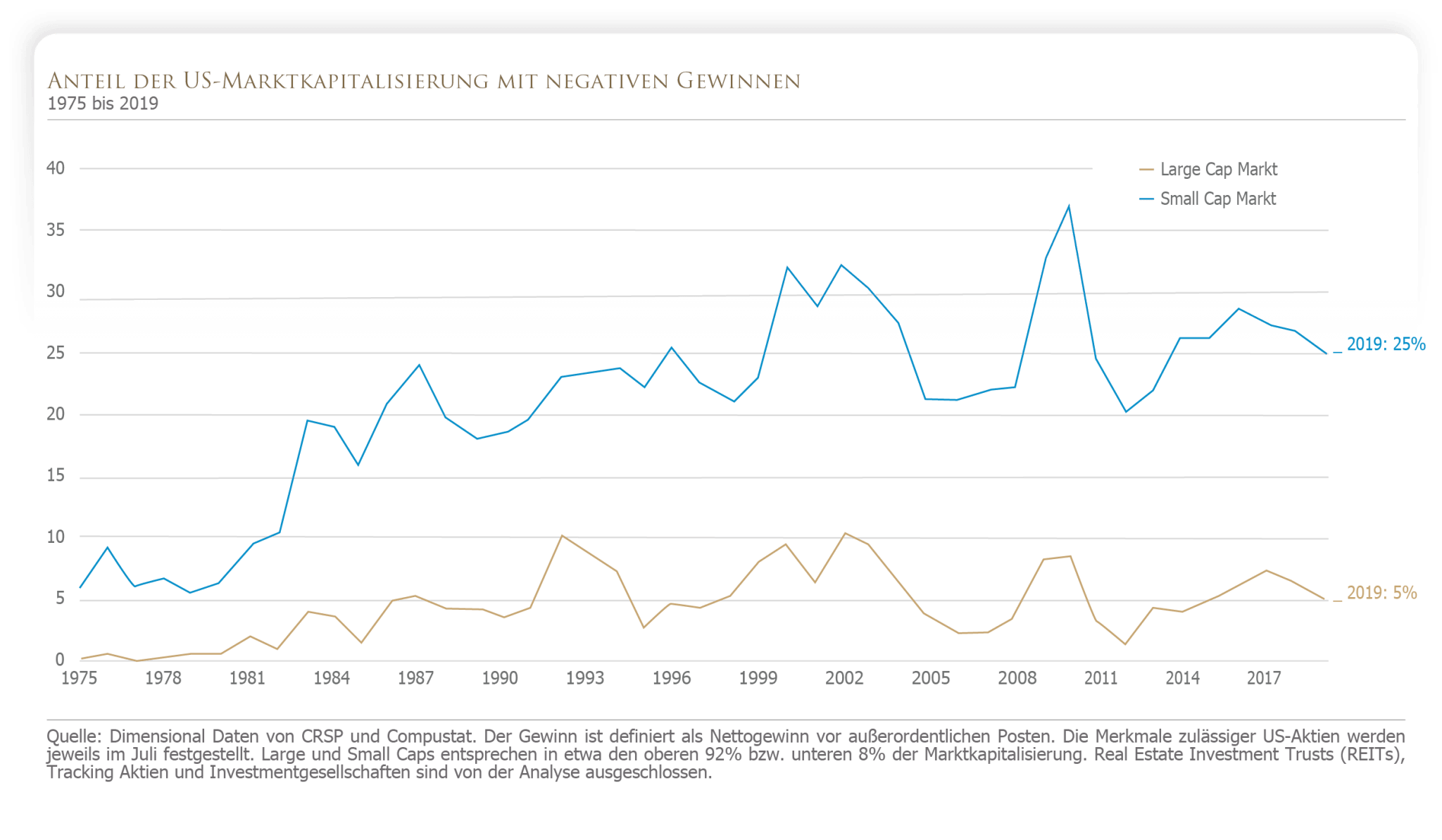

Für Anleger ist die Frage entscheidend, ob diese Muster Schlussfolgerungen über die zukünftige Wertentwicklung von Small Cap-Aktien zulassen. Dabei sollte man beachten: Selbst wenn kleine Unternehmen häufiger von Insolvenzen betroffen sind als große, bedeutet das nicht unbedingt, dass Aktienrenditen aller Small Cap Unternehmen niedriger ausfallen. Vielmehr liegt die Vermutung nahe, dass die erwartete Rendite der Small Cap-Anlagenklasse die insolvenzebedingten Negativ-Renditen einzelner Unternehmen kompensiert.

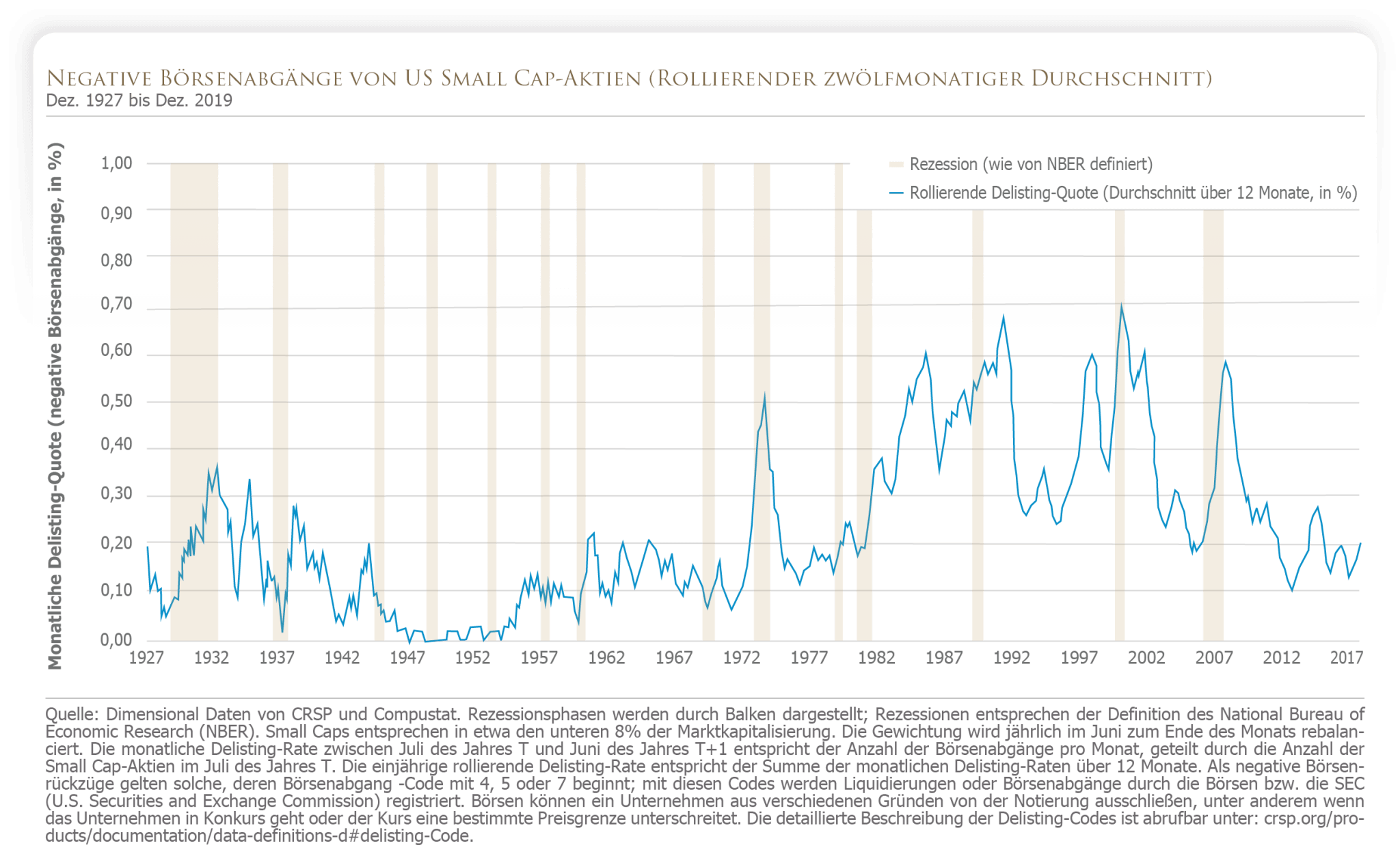

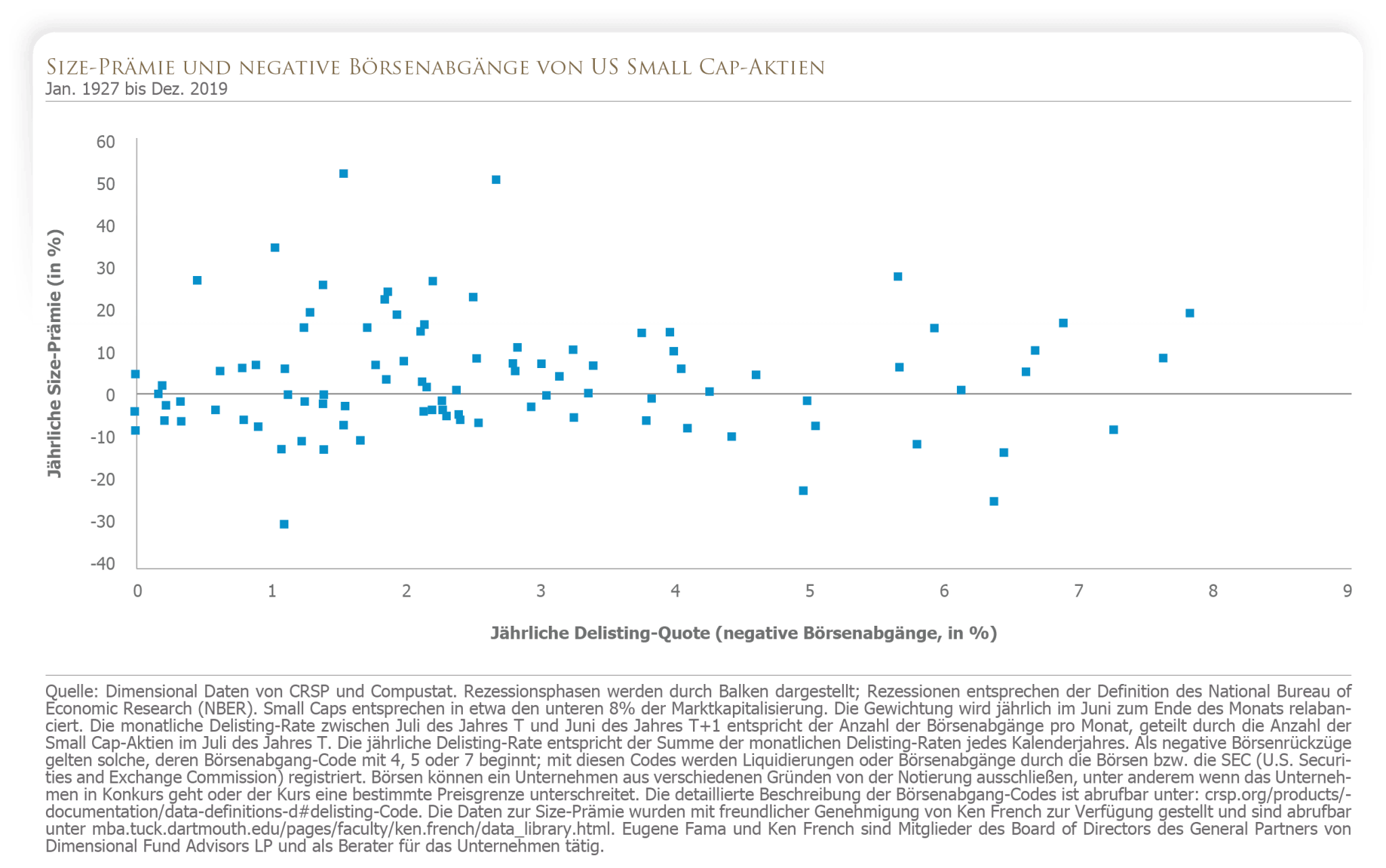

Vergleicht man die jährlichen Fama/French US-Size-Prämien an, bei denen aufgezeigt wird, wie sich Small Cap-Aktien im Vergleich zu Large Cap Aktien entwickelt haben, mit der Delisting-Quote von US Small Caps, wird deutlich, dass zwischen der Size-Prämie und der Delisting-Quote von US Small Caps keine Korrelation erkennbar ist. In neun von sechzehn Jahren, in denen die Anzahl der Delistings von US Small Cap-Unternehmen die Marke von fünf Prozent überstiegen, war die Size-Prämie positiv.

Offensichtlich funktionieren die Märkte auch in volatilen Marktphasen und bringen Käufer und Verkäufer zusammen. Neue Informationen fließen schnell in die Marktpreise ein. Aus den Marktpreisen lassen sich daher die aggregierten Erwartungen von Käufern und Verkäufern ablesen, darunter auch Einschätzungen zur finanziellen Lage von Small Cap-Unternehmen und den möglichen Auswirkungen, die das Coronavirus auf ihre zukünftige Wertentwicklung haben können.

Fazit

Mithilfe eines breit diversifizierten Portfolios, das ebenfalls Werte aus dem Small Cap Segment beinhaltet, sind Anleger bei der Verfolgung ihrer finanziellen Ziele besser aufgestellt. Je größer die Diversifikation, um so geringer fallen die unternehmens- und branchenspezifischen Risiken ins Gewicht und um so verlässlicher stellen sich langfristig die angepeilten Anlageergebnisse ein.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022