{kind=link}

Außergewöhnliche Value-Prämie

Die Value-Prämie hatte es schwer in den letzten zehn Jahren. Diese Tatsache ist den meisten Value-Investoren sicherlich nicht entgangen, aber nur wenigen dürfte bewusst sein, was für ein extremer Ausreißer die ungewöhnlich niedrige Value-Prämie der vergangenen zehn Jahre tatsächlich ist.

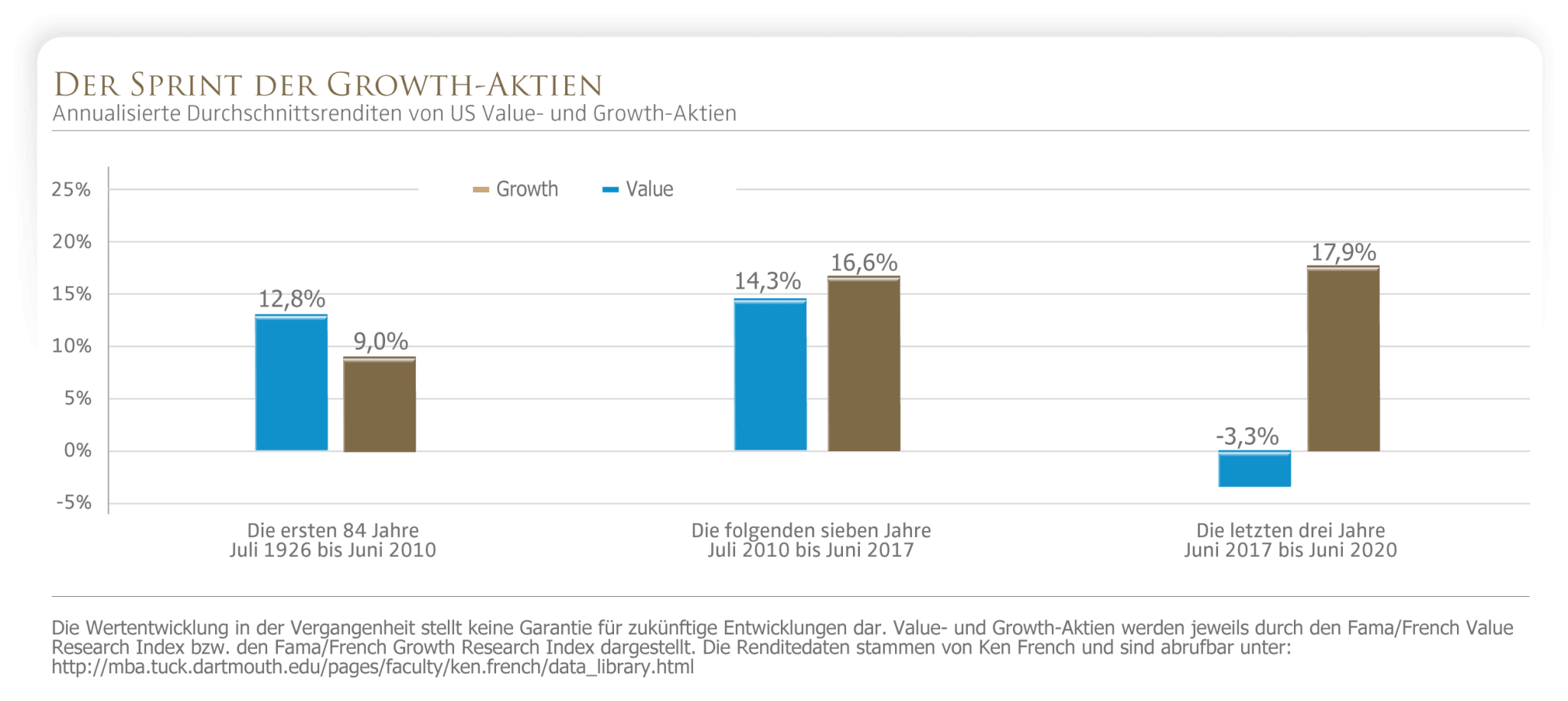

Die erste Übersicht zeigt die Renditen von Substanzwerten (Value) und Wachstumswerten (Growth) für drei verschiedene Zeiträume und verdeutlicht den großen Unterschied zwischen der Renditeentwicklung der letzten Jahre und der langfristigen Entwicklung. Die enttäuschende Value-Prämie des vergangenen Jahrzehnts geht augenscheinlich vor allem auf die ungewöhnliche Entwicklung der letzten drei Jahre zurück, denn von Juli 2010 bis Juni 2017 lag die Value-Rendite mit 14,3% sogar über ihrem langfristigen Durchschnitt (12,8%), während sie in den letzten drei Jahren stark ins Minus drehte. Growth-Aktien warfen im gleichen Zeitraum mit 16,6% deutlich mehr ab als im Durchschnitt der letzten Jahrzehnte (9,0%), so dass die Value-Prämie am Ende ins Minus rutschte. Da Growth-Aktien ihre im historischen Vergleich hohe Entwicklung fortsetzte, warfen Value-Aktien eine Rendite von -3,30% ab. So betrug die annualisierte Value-Prämie zwischen 2017 und 2020 -21,22%.

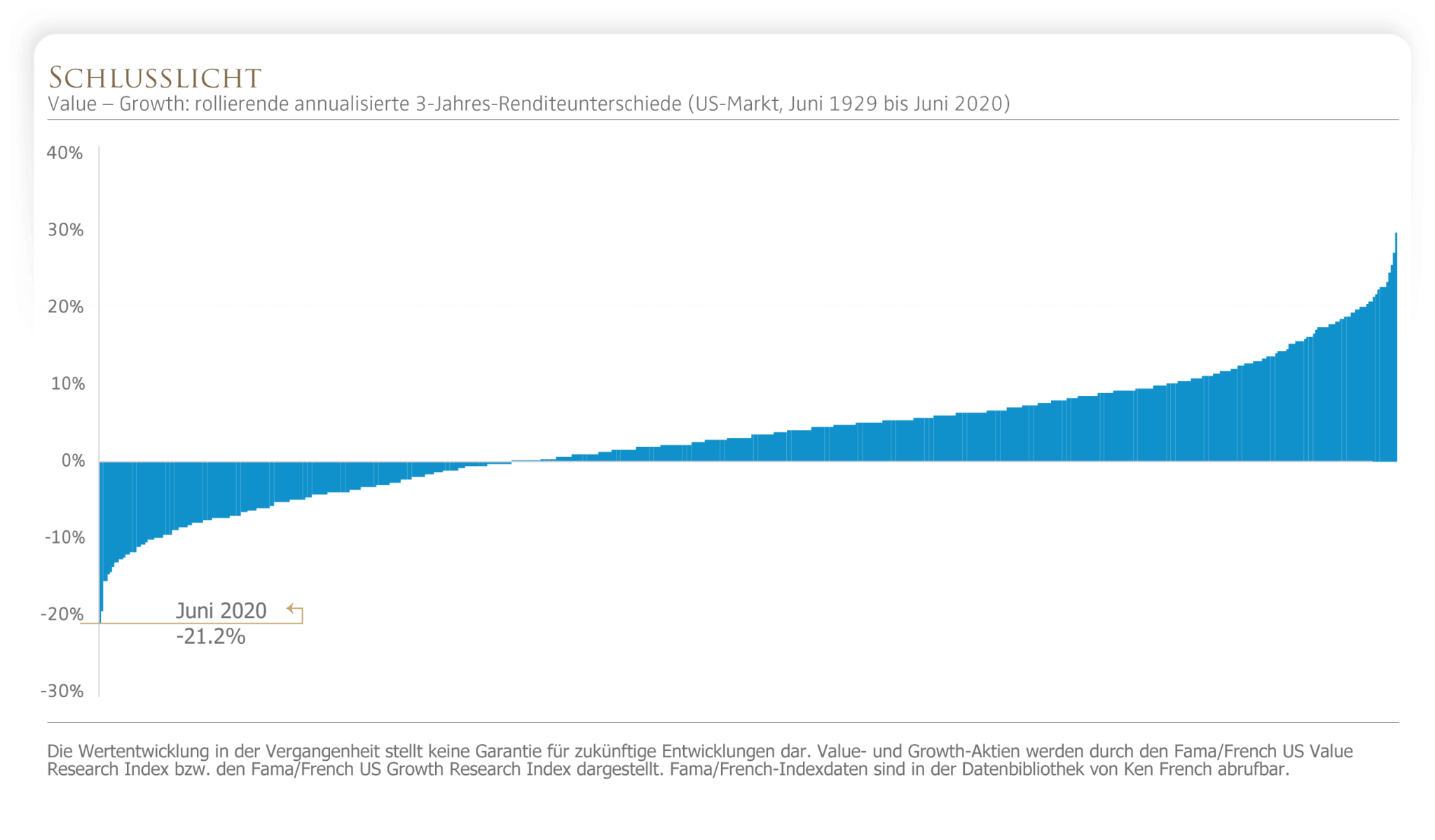

Es lohnt sich, einen genaueren Blick auf die letzten drei Jahre zu werfen, um zu erkennen, wie ungewöhnlich die Value-Prämie zwischen 2017 und 2020 tatsächlich war. Wie man an den rollierenden dreijährigen Value-Prämien in der zweiten Abbildung erkennen kann war diese Beispiellos. Von den 1.093 rollierenden Datenpunkten der US-Aktienrenditen lagen die vergangenen drei Jahre exakt ganz am Ende – und erfüllen damit perfekt die Definition eines Ausreißers.

Bevor man aus Zahlen Schlussfolgerungen zieht, sollte man sie im Kontext betrachten. Beispielsweise ändert die Geschichte eines erfolgreichen Unternehmers, der sein Studium abbricht und zum Milliardär wird, nichts an der generell karrierefördernden Wirkung eines Hochschulabschlusses. Genauso wie im Leben sollte man sich bei seiner Anlageklassen-Allokation eher an langfristigen Daten orientieren als an einem Ausreißer. Die extrem enttäuschenden Resultate der Value-Prämie der letzten drei Jahre läutet keineswegs automatisch eine neue Normalität für Value-Aktien ein.

Value-Anleger suchen nach günstig bewerteten zukünftigen Zahlungsströmen, die daher höhere Renditen erwarten lassen. Diese theoretische Basis von Value-Strategien ist heute genauso gültig wie vor zehn Jahren. Trotz der deutlich negativen Value-Prämien der vergangenen Jahre gibt es zahlreiche Belege für eine positive Value-Prämie, die in den USA fast ein Jahrhundert und in anderen Märkten immerhin mehr als ein halbes Jahrhundert zurückreichen.

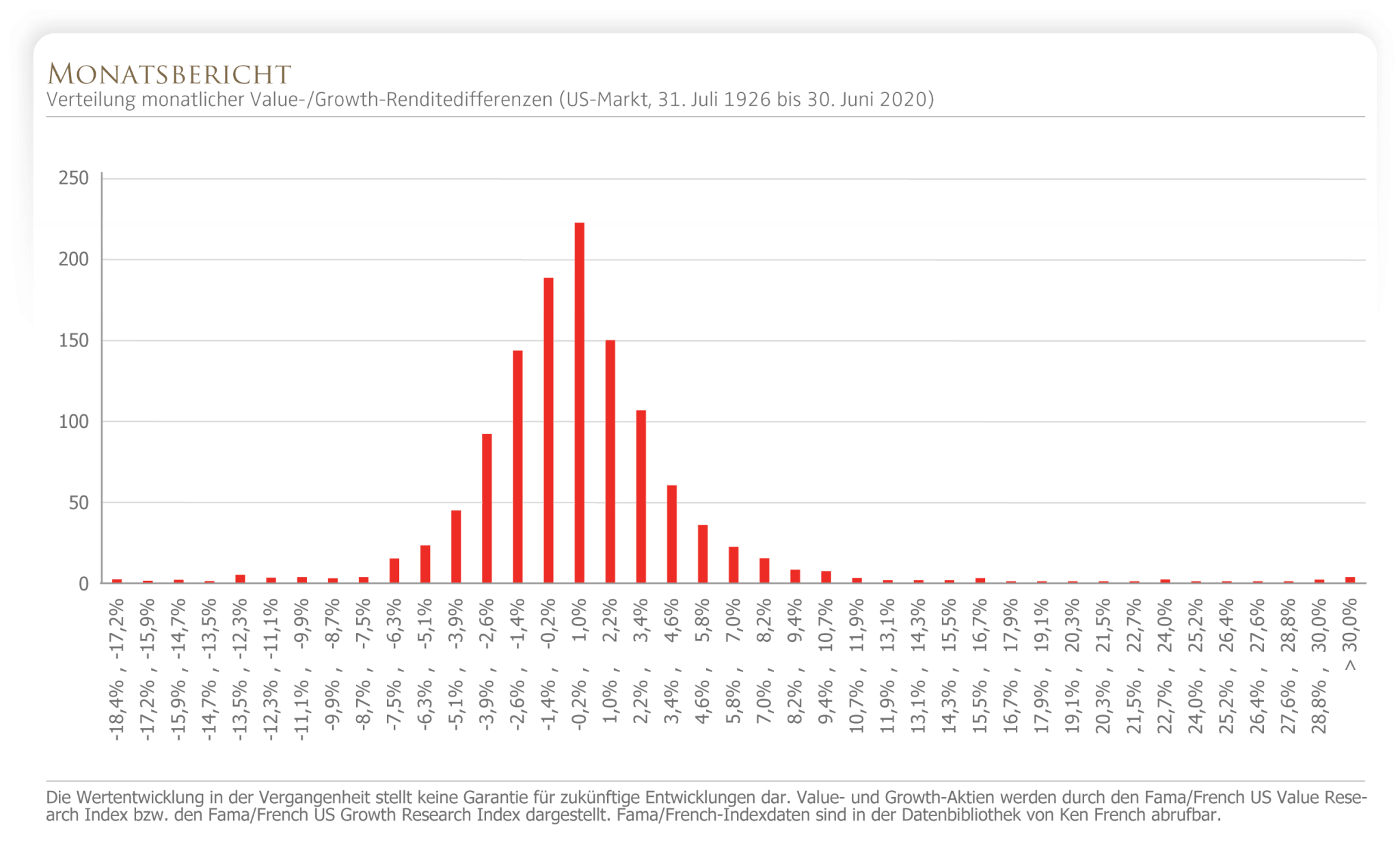

Derartige Ausreißer untergraben nicht das Vertrauen in die Value-Prämie, sondern führen Anlegern vielmehr die Unbeständigkeit von Renditen vor Augen. Wie in der dritten Graphik zu erkennen ist, schwankt die Value-Rendite von Monat zu Monat erheblich und wir können aus dem Diagramm eine wichtige Erkenntnis ableiten: Wenn die Value-Prämie auftaucht, dann manchmal in extrem konzentrierter Form. So konnten Anleger in etwa alle zwanzig Monate während des Beobachtungszeitraums eine Value-Prämie von mindestens 6% realisieren, was zwanzig Mal über dem monatlichen Durchschnitt von 0,30% liegt. Warum ist diese Beobachtung für Anleger, genauso wie für Manager von Value-Strategien, wichtig? Weil diese überdurchschnittlichen Renditen wesentlich zur langfristig im Schnitt, positiven Value-Prämie beitragen.

Kernaussage

Bleiben Sie investiert, bleiben Sie Ihrer Anlagestrategie treu und bleiben Sie diszipliniert. Dann werden Sie die Quellen höherer erwarteter Renditen abschöpfen.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Vorabpauschale – Steuern auf thesaurierende Fonds & ETFs

Der falschverstandene Durchschnitt

Schluss mit dem Affentheater!