{kind=link}

Wenn Aktienmärkte sich von der Realwirtschaft abkoppeln

Wundern Sie sich manchmal, wenn düstere Wirtschaftsnachrichten von steigenden Aktienkursen begleitet werden? Dann sind Sie nicht allein. Für dieses auseinander Klaffen vom Aktienmarkt und den Wirtschaftsindikatoren gab es in den vergangenen Wochen zahlreiche Beispiele. Aber wie kommt es zu dieser Diskrepanz?

Die Investoren an den Kapitalmärkten schauen immer in die Zukunft. Aktuelle Preise stellen daher die aggregierten Erwartungen aller Marktteilnehmer dar. Dies schließt auch Erwartungen an die zukünftige wirtschaftliche Entwicklung und mögliche Auswirkungen auf den Cashflow ein, die für den Wert einer Aktie maßgeblich sind. Gehen die Märkte also davon aus, dass das konjunkturelle Umfeld die Cashflows von Unternehmen senken wird, können die Märkte reagieren, lange bevor die Cashflows tatsächlich sinken. Diese Erwartungen sind in den Marktpreisen enthalten. Je nachdem, ob und inwieweit die tatsächliche wirtschaftliche Entwicklung von den Erwartungen abweicht, kann es zu Korrekturen am Aktienmarkt kommen. Kommt es weniger schlimm als erwartet, können daher auch schlechte Nachrichten aus der Wirtschaft zu steigenden Aktienkursen führen.

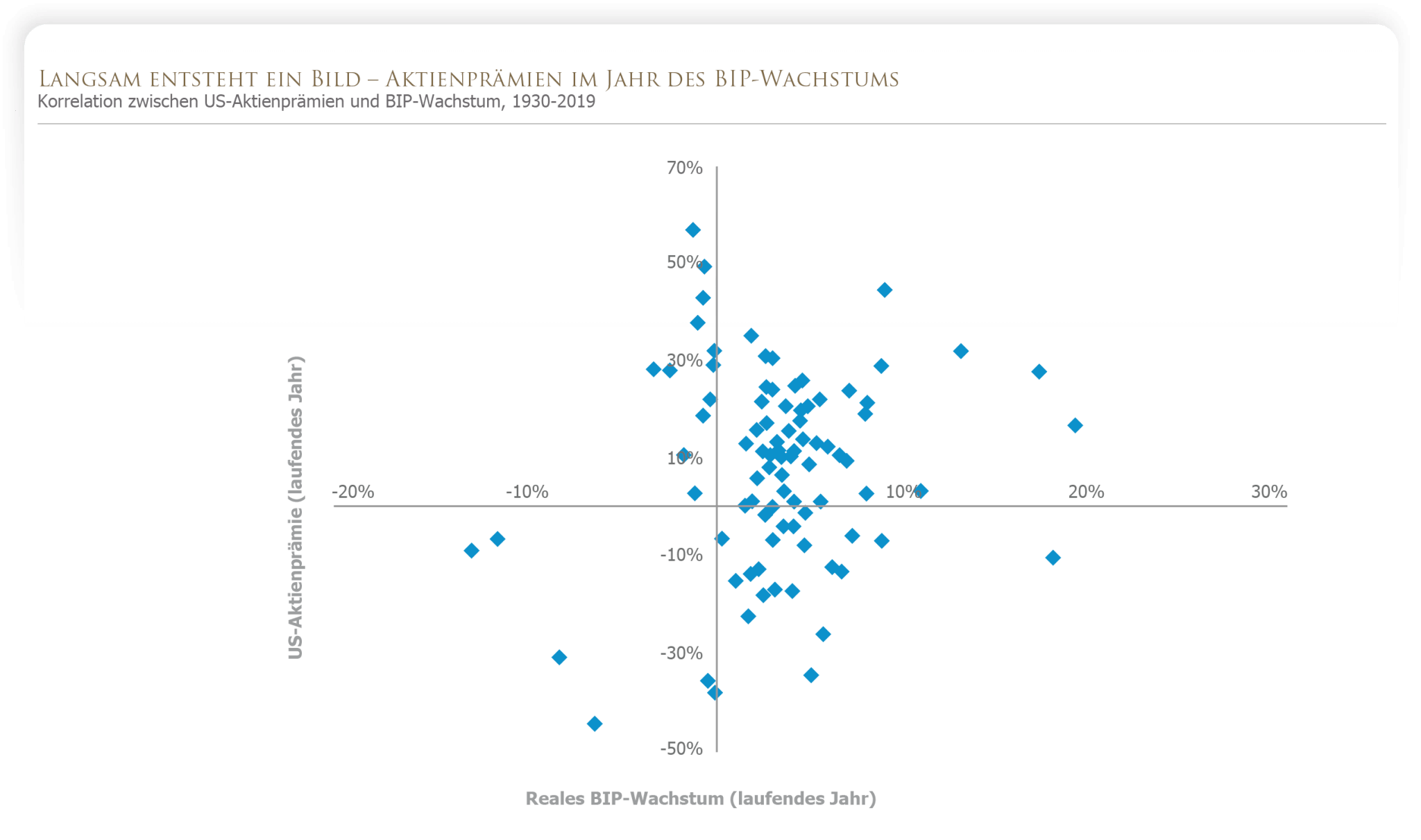

Dass die Märkte stets in die Zukunft blicken, verdeutlicht zum Beispiel das Verhältnis zwischen dem US-Bruttoinlandsprodukt (BIP) und den Risikoprämien von Aktien, also der Mehrrendite von Aktien gegenüber einmonatigen US-Staatspapieren. Vergleicht man die US-Aktienprämien und das Wirtschaftswachstum desselben Jahres (oberes Diagramm), ist kein klarer Zusammenhang erkennbar – es besteht keine hohe Korrelation zwischen Wirtschaftswachstum und Aktienrenditen innerhalb einer Jahresfrist.

Das bedeutet jedoch nicht, dass die Finanzmärkte Wirtschaftsdaten ignorieren. Schließlich erfasst das BIP zahlreiche wirtschaftliche Kennzahlen, und mag daher die für Aktienkurse relevanten Faktoren nur ungenau abbilden. Für die mangelnde Korrelation zwischen Wirtschaftswachstum und Aktienprämien des gleichen Jahres gibt es jedoch auch andere Gründe, wie eine eingehendere Analyse zeigt.

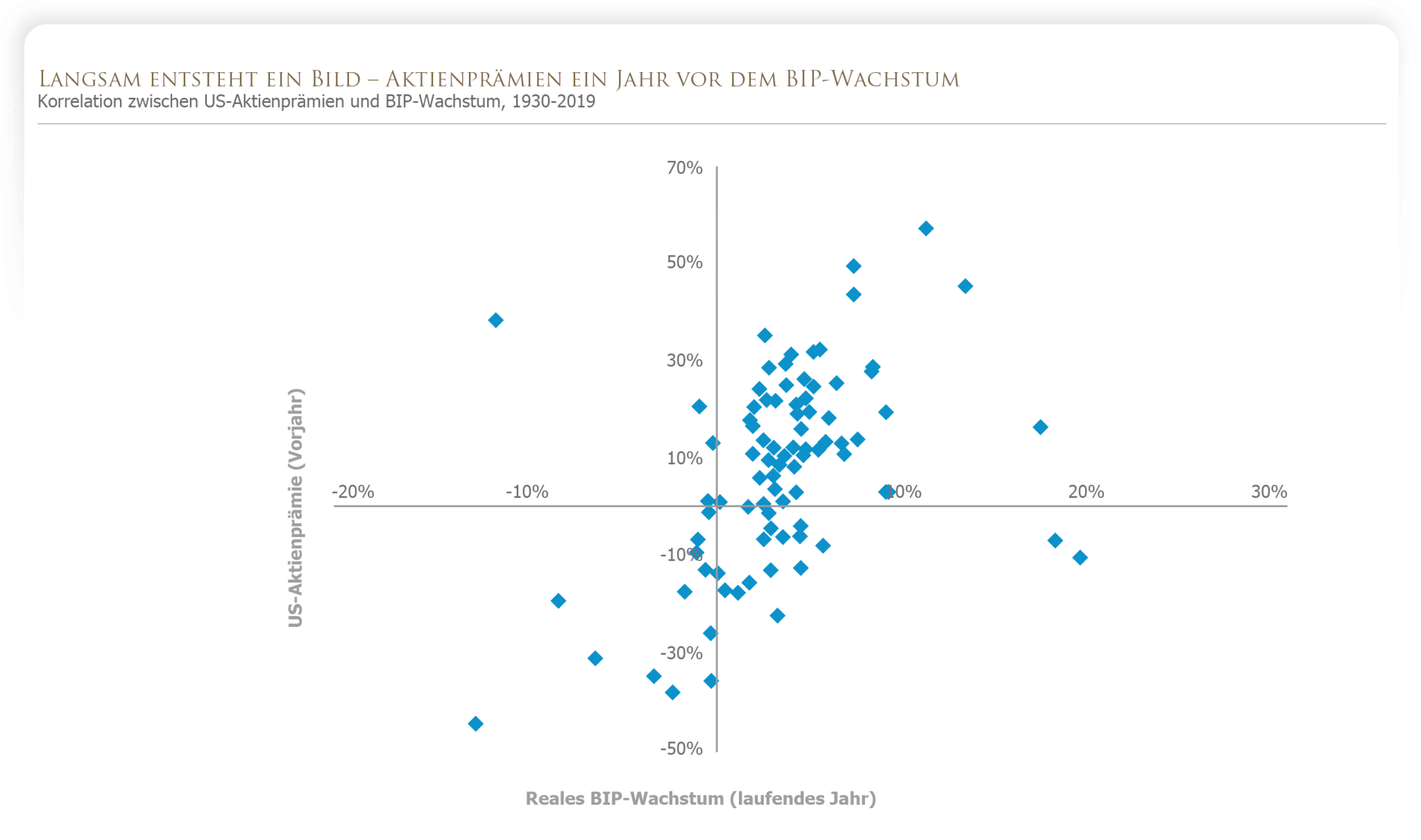

Vergleicht man das Wirtschaftswachstum eines Jahres mit den Aktienprämien des Vorjahres (unteres Diagramm), erkennt man eine deutlich stärkere Korrelation. Der positive Trend in den Daten deutet darauf hin, dass die Marktpreise tatsächlich auf Wachstumsveränderungen reagiert haben. Allerdings haben sie diese vorweggenommen. Dies bestätigt das Märkte zukünftige Wachstumserwartungen einpreisen.

Damit kommen wir zu den aktuellen Schlagzeilen, die auch manchem Anleger Sorge bereiten. Die Rede ist von den immer größeren Staatsausgaben zur Bekämpfung der wirtschaftlichen Folgen der Corona-Pandemie – und ihren möglichen Konsequenzen. Viele Anleger fragen sich inzwischen, ob die Finanzlast der Regierungen innerhalb und außerhalb der Europäischen Union ein solches Ausmaß annehmen, dass irgendwann auch die Aktienrenditen darunter leiden?

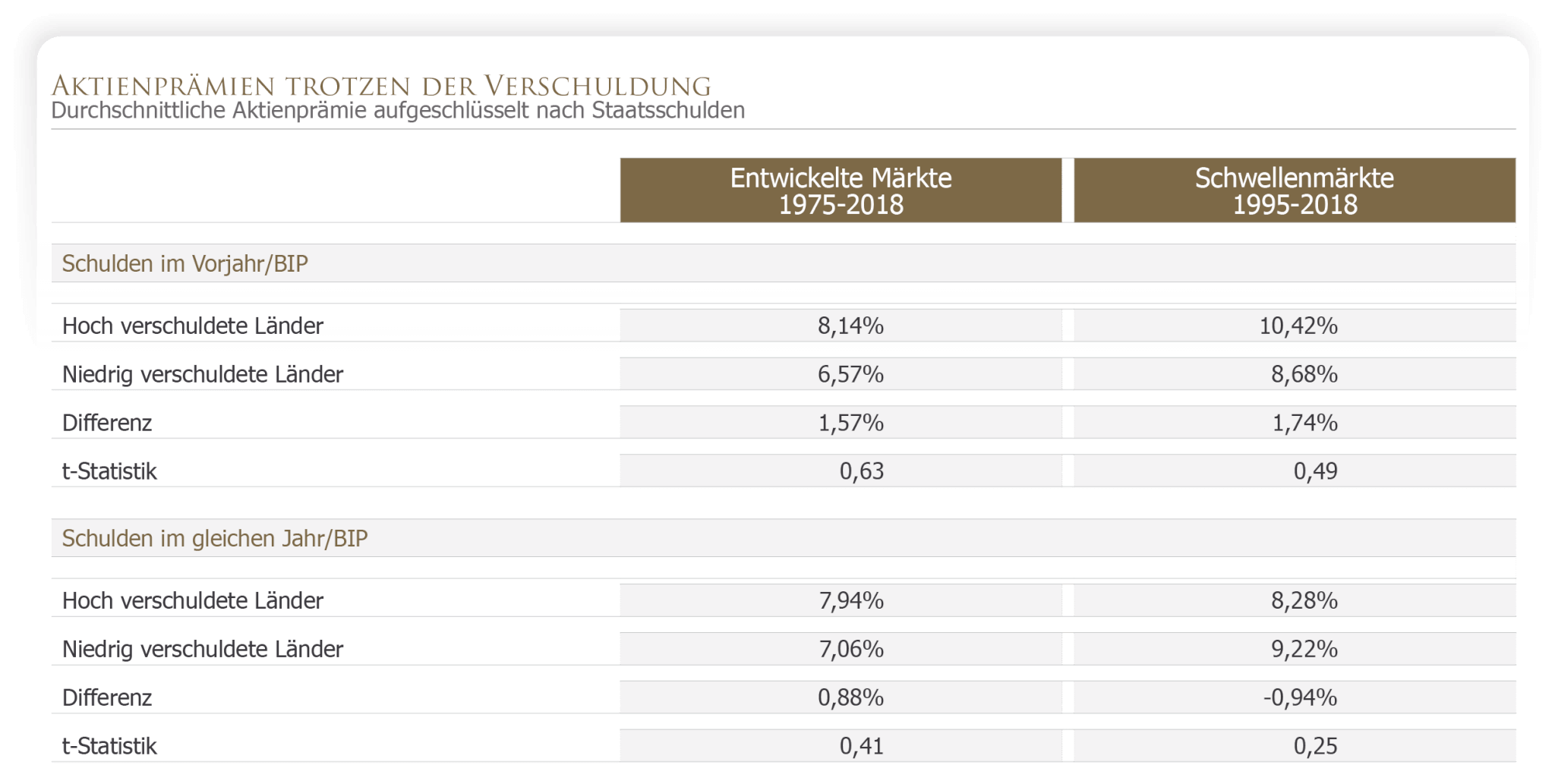

Die Ergebnisse in der Tabelle sollten die Sorgen eines Übergreifens der Staatsschulden auf Aktienmarktrenditen relativieren. Im oberen Teil der Tabelle haben wir die einzelnen Länder anhand ihrer Schuldenquote aus dem Vorjahr angeordnet. Daraus wird deutlich, dass die durchschnittlichen jährlichen Aktienprämien in hochverschuldeten Ländern etwas über dem Niveau niedrig verschuldeter Länder liegen, und zwar sowohl in Industrie- als auch in Schwellenmärkten. Die t-Statistik der Renditedifferenz – eine Kennzahl für die Genauigkeit einer Schätzung – legt jedoch den Schluss nahe, dass diese Abweichungen der Durchschnittswerte statistisch nicht maßgeblich sind.

Im unteren Teil der Tabelle haben wir die Länder anhand ihrer Schuldenquote zum Ende des jeweils aktuellen Jahres eingeordnet. Dabei gehen wir davon aus, dass sich diese exakt vorhersagen lassen. Auch hier waren die durchschnittlichen Aktienprämien für hoch- und niedrigverschuldete Länder ähnlich. Genau wie bei der Wachstumsanalyse deuten die Ergebnisse darauf hin, dass die Märkte in der Regel die erwartete Entwicklung der Staatsschulden einpreisen und mit höheren Verschuldungsquoten höhere Renditen bei Aktien erwarten lassen.

Kernaussage

Die Märkte erfassen und verarbeiten nicht nur riesige Mengen an Wirtschaftsdaten, sondern auch Erwartungen an ihre zukünftigen Entwicklung. Die Kapitalmärkte preisen diese Informationen ein – und werden so vielleicht sogar selbst zum besten Indikator für die zukünftige wirtschaftliche Entwicklung.

Nikolaus Reeder

Weitere Beiträge des Autors

Jahresrückblick 2023

Der falschverstandene Durchschnitt

Open Market Option

Verwandte Beiträge

Jahresrückblick 2023

Rendite trotz Krieg, Rezession und Inflation

Jahresrückblick 2022